![]()

こんにちは、けだま(@kedamafire)です。

米国株を中心に約1,600万円を資産運用中です。

長期的に使用予定のない余裕資金のうち、100万円を2016年からTHEO(テオ)に投入し完全お任せの資産運用を行っています。

当時新しい商品として注目を浴びていたため、興味本位で余裕資金を投入してみたというのが利用をはじめた経緯です。

含み益が20%近く出ているため、そのままほったらかし状態。この記事ではその詳細を公開していきます。

- 投資金額 :1,090,000円

- 円建評価額:1,298,292円

- 累計利益率:19.05%

- 投資金額 :1,090,000円

- ドル建評価額:11,817.73$

- 累計利益率 :21.73%

THEO(テオ)への資金振り分けについては、『投資をしている』というよりも『中長期的に使う予定のないお金を預けている』感覚です。

それは2016年3月から運用を始めて実感したTHEO(テオ)への安心感があるためできることです。

THEO(テオ)がプロの機関投資家にも採用されていることは意外と知られていません。

それは、THEO(テオ)の運用アルゴリズムと一流の運用チームが高く評価されている証。

AIアシストといった最新の自動運用機能も搭載されている資産運用サービスです。

あなたがTHEO(テオ)について投資を検討しているならば、機能や特長を詳細にまとめた特集記事もぜひあわせてご覧ください。

▼THEOの全てがわかる。全9回で徹底解説

★★★

さて、THEO(テオ)が掲げるサービス・コンセプトはこちら。

投資は、ロボが。人生は、あなたが。

毎日を忙しく過ごす人の、

預金にかわるあたらしい選択肢へ。

THEO(テオ)を利用すると、機関投資家といわれるプロの投資家と同程度の資産運用サービスを享受することができます。

投資はロボに任せて、お金のこと以外に考えなければいけないことに集中できるわけですね。

また、THEO(テオ)は流動性が高く、出金申請から目安3日後には現金を引き出せます。

ですので余裕資金は、利率0.001%の銀行預金ではなく、現時点の累計利益率約9%と900倍のロボアドTHEOに投資した方が合理的。

『お金のために自分が働く』のではなく、『自分のためにお金が働く』仕組み作り。

資産の預け先の選定とはそのためのパートナー選びですね。

THEO運営会社の紹介動画

※1分20秒|テロップ付き。無音でOK

THEO(テオ)とは ~はじめに~

『資産運用に興味を持ちながらも、既存の証券会社とは距離を感じている20代~40代』

THEO(テオ)が利用を想定しているメインのユーザー層です。

2019年2月でサービス開始3周年を迎えるTHEO(テオ)は、まさにそのユーザー層の心を掴んだだけでなく、女性のユーザー、退職を控えた50代のユーザーと幅広い世代に浸透しているようです。

ぼくは2016年3月から利用しています。

THEO(テオ)のサービスは旧態然とした日本の資産運用シーンを更新していくサービスだと感じています。

なぜか。

- 手数料1%で完全自動分散投資実現

- 1万円から開始でき自動積立に対応

- 見やすく分かりやすい管理アプリ

透明性のある明確なコスト(預かり資産の年率1.0%)でこれらを提供してくれるサービスは、これまでありませんでした。

そう。

でも、、銀行に預金していても雀の涙ともいえない利息しか付きません。

THEO(テオ)運用利益率と比較すると・・

普通預金金利:0.001%(※)

THEO利益率: 約10%

(※)2019.10時点大手銀行普通預金金利

- 普通預金1年間で10万円に利子が1円(10万×0.001%)

- THEO(テオ)1年間で10万円に運用益が1万円(10万×10%)

普通預金でTHEO(テオ)と同じ運用益を得るには、10億円の預金が必要。。

資産運用リスクへの恐れはありながらも、30年後の不確かな給与収入の備えやプラスアルファとして資産運用の必要性も感じている世代。

それが、

『資産運用に興味を持ちながらも、既存の証券会社とは距離を感じている20代~40代』

だと思います。

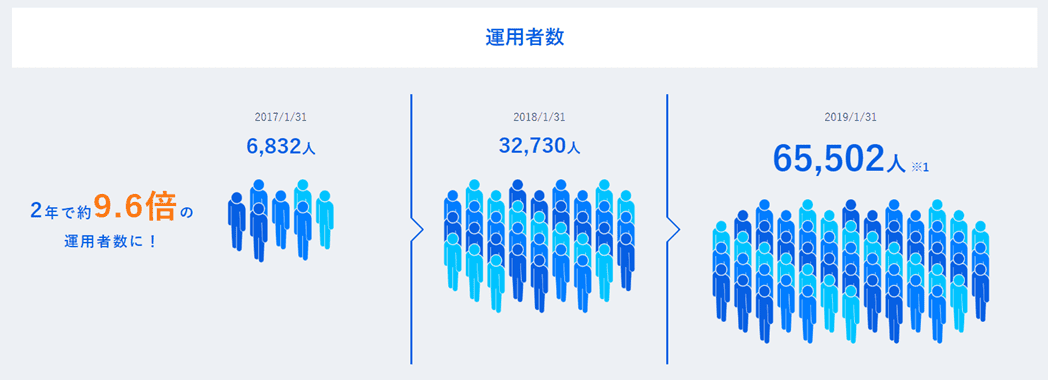

2019年2月で2周年を迎えた際にTHEO(テオ)が発表した利用者の属性データから、メインユーザー層が着実に行動に移し始めていることが見てとれます。

▼運用者数の増加数

≪出所:THEO≫

≪出所:THEO≫

本記事を参考に、あなたも資産運用のパートナーとしてTHEO(テオ)が最適かどうか検討してみてください!

THEO(テオ)運用実績

はじめにぼくの運用設定を公開します。

『値上がり益重視』の攻めの設定です。

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

株式中心の資産構成です。

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

また、上記資産は5つの地域(※)、30銘柄の資産に分散されています。

(※)北アメリカ、南アメリカ、欧州、アジア・オセアニア、その他

過去シミュレーションでは・・

2007年の世界金融危機直前に運用を開始した場合でも、我慢し継続したら100万円が2018年に180万円に増加。

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

それに基づく未来のリターン予想は・・

100万円が10年後、139万円に増加する予想。

(High:253万円|Low:70万円の範囲内)

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

現在のところは上記の予想通りに順調に資産が増加しています。

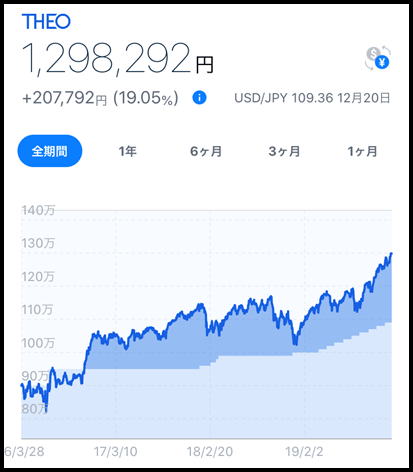

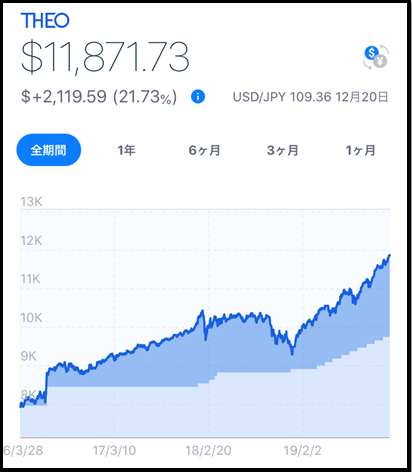

THEO(テオ)最新運用実績

2019年12月22日時点の運用実績はこちら。

- 投資元本 :1,090,000円

- 評価額合計:1,298,292円

- 累計利益率: 19.05%(円建て)

- 累計利益率: 21.73%(ドル建て)

一時期は20%を超える利益率でしたが、2018年後半の市場変調で株価が低迷。

しかし、2019年の株高を受けて運用以来最高値を更新しています。

THEO運用管理アプリ画面

THEO運用管理アプリ画面

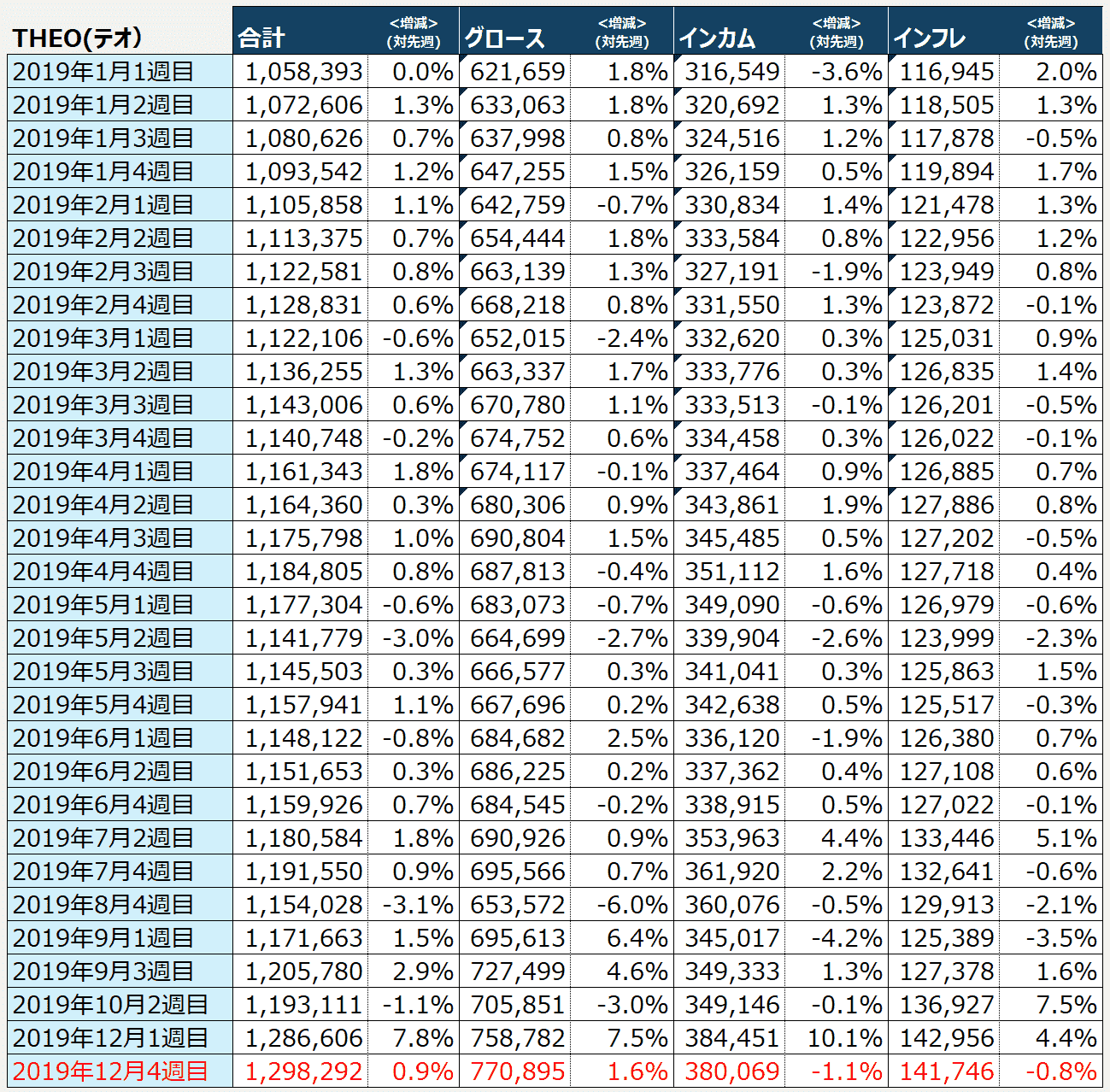

◆運用成績のうち、グロース銘柄

運用開始来の累計利益率:47.76%

※先週から+1.6%

THEO運用管理アプリ画面

THEO運用管理アプリ画面

この豊富なETF種類数。きめ細かな運用管理がされていることがわかります。

8月の株価下落時に、EWY(新興国全体の株式)、FXI(中国の大型株)、EWT(台湾の大型・中型株)が新たに自動買付されていました。がEWTはすでに売却され保有リストにありません。

また、個人で売買する売買手数料がかかりますが、THEO(テオ)の場合、保有資産×1%(税抜)以外に手数料はかかりません。

◆運用成績のうち、インカム銘柄

運用開始来の累計利益率:+8.86%

※先週から▲1.1%

THEO運用管理アプリ画面

THEO運用管理アプリ画面

上記同様、インカム銘柄もETF種類が多くきめ細かい運用管理されています。

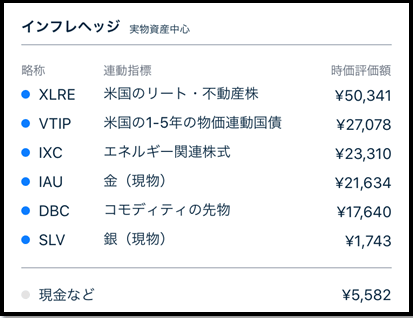

◆運用成績のうち、インフレヘッジ銘柄

運用開始来の累計利益率:+14.80%

※先週から▲0.8%

THEO運用管理アプリ画面

THEO運用管理アプリ画面

こちらも上記同様。

一般的には、インフレヘッジ銘柄は『金』『リート』程度の取り扱いですが、THEO(テオ)はとてもきめ細かく運用されています。

これがTHEO(テオ)の大きな特長の一つ。

個人では『テクニック面』でも『コスト面』でも真似できない資産運用を、THEO(テオ)なら実現できる

ということです。

THEO運用管理アプリ画面

THEO運用管理アプリ画面

▼docomoユーザーならこちらがおトク

THEO(テオ)ってそもそも何なの?

THEO(テオ)は、株式会社お金のデザインが提供するAI搭載ロボアドバイザーによる投資一任運用サービスです。

年齢や現在の金融資産額などの質問に答えるだけで、一人一人に最適な運用ポートフォリオをロボアドバイザーが提案してくれます。

ポートフォリオは30種類以上のETFなどから構成され、その組み合わせパターンは231通り。

手数料は預かり資産の年率1.00%(税別)のみと明確。

たったそれだけで、機関投資家といわれるプロの投資家が享受している資産運用サービスと同水準の資産運用を享受できます。

THEO(テオ)は、約30社が参入しているロボアド業界において、WealthNavi (ウェルスナビ)と並ぶ大手のサービスです。

THEO(テオ)の特長

1万円と少額から積立・分散投資が、預かり資産の年率1.00%(税別)と明確なコスト体系で、自動・ほったらかしで利用できます。

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

その他8つの特長はこちらです。

①最適ポートフォリオの自動提案

ユーザー個々が資産運用に何を求めているかアルゴリズムで分析。228通りのポートフォリオから提案します。

②国際分散投資の実現

最大30種類を超えるETF(上場投資信託)を自動で組み合わせ国際分散投資を実現。

③クオンツ運用

人の予想や感情を排除し、定量的な分析に則してアルゴリズムが行う「クオンツ運用」による運用。

④多角的な運用手法

伝統的な運用手法に加えてリーマンショックなど近年の市場の事象を踏まえた運用。

⑤自動リバランス

継続的なポートフォリオのメンテナンス(リバランス)を自動で実施。

⑥リアロケーション&投資対象銘柄の見直し

定期的なポートフォリオ内容の見直し。

⑦自動資産運用のチェック体制

資産運用のプロで構成される投資政策委員会にて、運用モニタリングと改善が行われています。しっかりと自動アルゴリズムの検証が定期的に実施されているため、安心。

THEO(テオ)を利用する理由

運用リターンの実績と手数料に満足

ぼく自身の運用成績は上述の通り累計利益約12%です。

手数料1%分マイナスしても10%を超えるリターンには十分満足しています。

しかもほったらかしで手間が掛からないため、やめる理由が見当たりません。

今後も余裕資金は銀行預金のかわりに利用するつもりです。

ちなみにTHEO(テオ)はポートフォリオパターン別の運用実績を月次で公表しており、全体でみても現時点で投資商品として良い運用結果を残していることがわかります。

検証した結果をご覧ください。

THEO(テオ)の月次公表ページ

▼平均リターンは5.64%|中央値でも5.12%

THEO(テオ)公表資料を加工(2018.9時点分)

THEO(テオ)公表資料を加工(2018.9時点分)

銀行預金のかわりとしては十分すぎるくらいですよね。

▼全パターン中、最大リターンは12.97%

THEO(テオ)公表資料を加工(2018.9時点分)

THEO(テオ)公表資料を加工(2018.9時点分)

株式市場の調子が良かったここ数年の結果を反映するように、『グロース』銘柄が高い割合のポートフォリオが高リターンを記録。

▼全パターン中、最小リターンは1.05%

THEO(テオ)公表資料を加工(2018.9時点分)

THEO(テオ)公表資料を加工(2018.9時点分)

ここまで保守的な設定のポートフォリオになる方はほぼいないと思いますが、最小リターンは1.05%。

手数料が年率1.1%(税込)のため、0.05%分マイナスとなります。

10万円預けていた場合、50円分マイナスです。

ただし、このポートフォリオの場合インカム銘柄の配当が大きいため、マイナスは発生していないでしょう。

銀行で投資信託を購入するよりよっぽどいい。

▼銀行で投信を購入した顧客の運用損益率

≪出所:金融庁≫

≪出所:金融庁≫

管理アプリが見やすくわかりやすい

THEO(テオ)に限らずロボアドバイザーを利用すると、運用中に特にやることはありません。

とはいえ、気になって運用状況は確認するため、管理アプリの見やすさ・分かりやすさは結構重要です。

アプリは2017年にGoodDesign賞も受賞しており、THEO(テオ)はデザインも評判が良いサービスです。

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

また、アプリ以外にも月次で発行される運用報告書も見やすく・わかりやすくまとまっており、どんな出来事がどの銘柄に影響を与えたかを把握しながら学びにもなるいい教材となります。

≪参考:月次運用レポート≫

≪参考:月次運用レポート≫

さいごに

ロボアドバイザーは、投資を始めるには最適なサービス。

手間が掛からず、手数料が透明で、少額から始められるためです。

口座開設をすることで専用アプリが利用できますので、検討してみてください。

▼docomoユーザーはこちらがおトク

▼口座開設~運用開始まではこちらで解説

▼THEO無料口座開設はこちらから可能(web入力3分)

※クリックすると別画面で開きます

その他関連リンク

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♪

![]()

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。