こんにちは、けだま(@kedamafire)です。

投資の成果指標は配当金の増加。

生活コストを上回るキャッシュフローの獲得で、経済的自立を確立すべくコツコツと投資を続けています。

本当にあっという間ですね。。来月で今年も終わり。

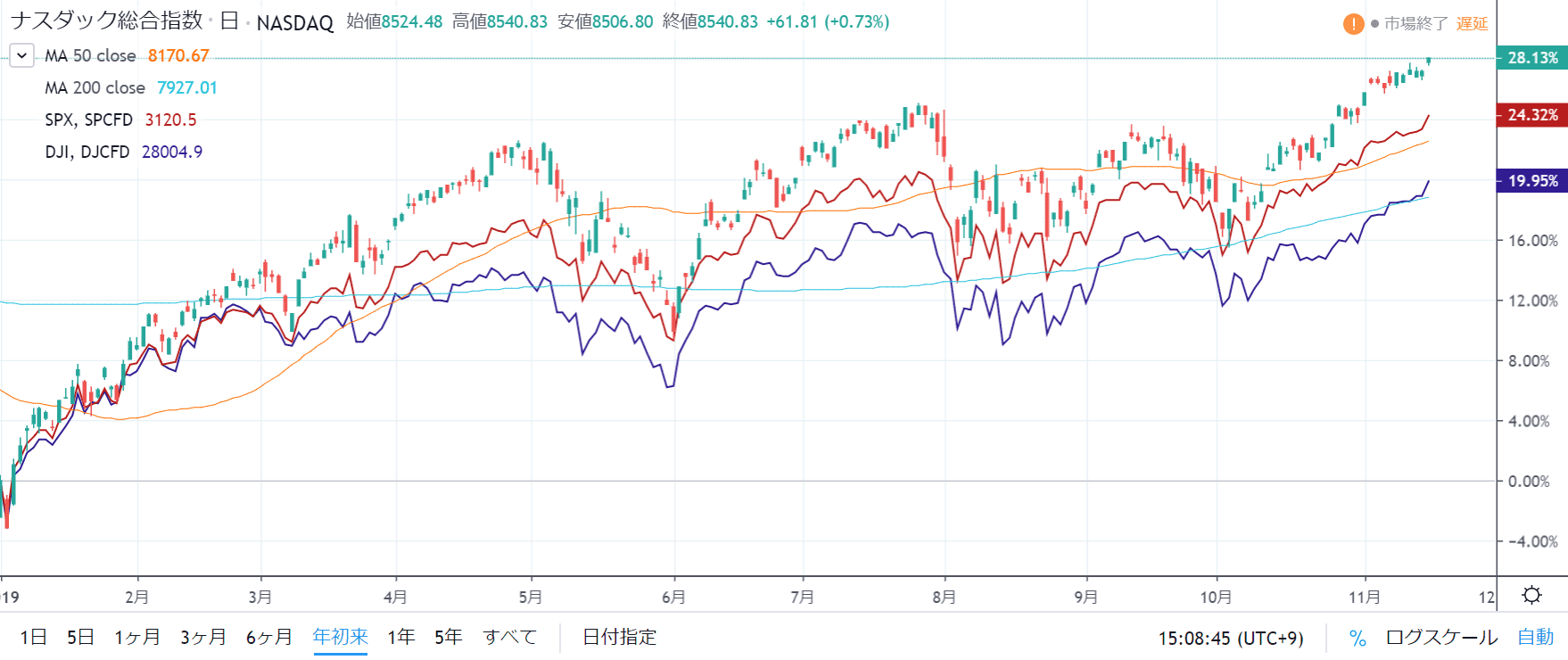

米国株式相場は主要3指数揃って史上最高値を更新。年初来ではダウ平均が19.95%高、S&P500が24.32%高、ナスダックが28.13%高と米国株投資というポジションを取っていたならば、ほとんどの人がトータルリターンを伸ばしているのが現状ではないでしょうか。

▼米国株主要3指数

≪出所:trading view≫

≪出所:trading view≫

保有株の含み益も伸びていますが、この記事ではぼく自身の投資成果指標としている配当金の現時点の受取期待値についてまとめていきます。

▼今月の人気記事

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

はじめに;配当伸び率>年収伸び率という真実

配当金はまさに不労所得の一つです。

自らの時間と労力(人的資本)を会社に捧げて得る給与収入は、定期的なキャッシュフローを得るという点で生活のために必要なライスワークですが、配当金を通じて得る定期的なキャッシュフローは、ノーワークという点で自らの時間を増やしてくれているとも捉えることができます。

投資の場合は価値の変動という点でリスクを孕んではいるわけですが、多くの会社員が給与収入の伸び悩みに直面しているなか、自ら収入を増やしているともいえる配当金の増加はやっぱり魅力的です。

- 上場企業の純利益の伸び率は、年率換算12%

- 上場企業の株主への配当総額伸び率は、年率換算12%

- 上場企業の社員年収伸び率は、年率換算1%

日本経済新聞の記事を引用すると、

上場企業の社員の平均年収が2018年度は692万円だったことが日本経済新聞社の集計でわかった。12年度から6年連続で伸びて年率換算では1%だった。

一方、同期間の純利益の伸び率は年率12%で配当総額も同じ12%伸びており、企業の株主重視の経営姿勢が浮き彫りになった。

≪出所:日本経済新聞≫

自身で投資をしていると、このことを実感しますね。

それではまず、この会社員の年収の伸びに関するデータをインプットしたうえで、現時点の配当金受取期待値をまとめていきます。

会社員の昇給額の実態ってどのくらい?

日本労働組合総連合会、通称連合がまとめた2018年春季生活闘争データによると、昇給額/昇給率の平均は、5,934円/2.07%だったようです。

▼会社員昇給額の平均

| 2018年 | 2017年 | 備考 | |

|---|---|---|---|

| 全体平均 | 5,934円 | 5,712円 | 222円上昇 |

| 社員300人未満 | 4,840円 | 4,490円 | 350円上昇 |

| 社員300人以上 | 6,111円 | 5,909円 | 202円上昇 |

≪出所:連合≫

役職が上がるとグンと伸びますが、定期昇給なんて大体こんな感じですよね。これ年額ですから、月額にすると約490円です。

しかも前年に対して、200円程度しか伸びていない。年額で。

これ投資をはじめるまでは、まぁこんなもんだろうぐらいな感じでした。

とにかく昇格するか、転職するかしないと定期昇給なんてあってないようなもんですね。

ところが、投資において年6,000円のリターンを得ようと思ったら、配当利回り4%の銘柄へ150,000円分投資すれば実現可能な水準です。

冒頭に掲載した年収増加率(1%!)と企業純利益&配当支払い額の増加率(12%!)からも感じ取れますが、特にアベノミクス以降、

『株価は上がる(≒企業業績は回復している)にも関わらず、給与が上がらない。でも利益剰余金(内部留保)は積み上がっている。なんかおかしい。。』

という違和感を感じ投資をはじめた人も多いはず。

ぼく自身もその一人です。

その頃、トマス・ピケティが『21世紀の資本』にて、経済的不平等が増していく力を『r(資本収益率)>g(経済成長率)』という不等式で示したことによって、労働者側から資本家側に少しでも移る努力をしなければ、将来大変かも。。とうっすら恐怖を感じたことをよく覚えています。

その時に感じた違和感をもとに投資をはじめて、まだ投資に回している総額は1,400万円程度と多くはありませんが、それを元手にした配当という自家発電で年収は以下のように数十万単位で伸びています。

【不労所得】現時点の配当金受取期待値一覧

現時点の配当金受取期待値は、年間533,074円(税引後は約430,000円)です。

まだまだ少ないけれど、会社勤めの給与収入以外にこれだけ実入りがあるということ自体、配当金を目的にした長期投資を行っている人以外はなかなか体感することはないんじゃないでしょうか。

もちろん個別株投資のリスクとして、配当金の減配、無配、倒産リスクは付き物ですが、ぼく自身は割とスタンダード(だと思っている)な大型企業且つ増配傾向のある銘柄へ投資しているため、この年間約53万円は何もせずとも年々増えていく見込みです。

年間配当金受取期待値順の保有銘柄

| 銘柄 | 年間配当金 | 増配年数 | |

|---|---|---|---|

| アルトリア・グループ | MO | 109,872円 | 10年 |

| ロイヤル・ダッチ・シェル | RDS.B | 65,574円 | 0年 |

| アッヴィ | ABBV | 61,738円 | 46年 |

| AT&T | T | 53,366円 | 34年 |

| S&P500高配当ETF | SPYD | 40,526円 | 1年 |

| JT | – | 30,800円 | 15年 |

| サザン | SO | 22,977円 | 17年 |

| ベライゾン | VZ | 22,792円 | 14年 |

| ドミニオン・エナジー | D | 22,402円 | 10年 |

| コカ・コーラ | KO | 20,056円 | 56年 |

| ウェルズ・ファーゴ | WFC | 18,901円 | 7年 |

| ジョンソン・エンド・ジョンソン | JNJ | 15,740円 | 56年 |

| マイクロソフト | MSFT | 15,565円 | 15年 |

| P&G | PG | 12,993円 | 62年 |

| メルク | MRK | 10,311円 | 7年 |

| シスコ・システムズ | CSCO | 6,104円 | 8年 |

| アップル | AAPL | 3,357円 | 6年 |

| 合計(1㌦=109円換算) | 533,074円 | ||

昇給額が少ない!と飲み屋で不満を言うぐらいなら、投資を通じて自ら配当という収入を増やす行動を起こした方が前向きで健康的。

それに、この配当金を再投資することで、資産が雪だるま式に増えていくことは、投資をはじめるうえでよく理解しておきたい事実です。

なぜならそれは、時間給で支払われる場合の給与では起こりえない資産増加ブーストだからです。

10年以内で自身の生活にかかっているお金以上の配当を積み重ねることを一つの目標地としています。

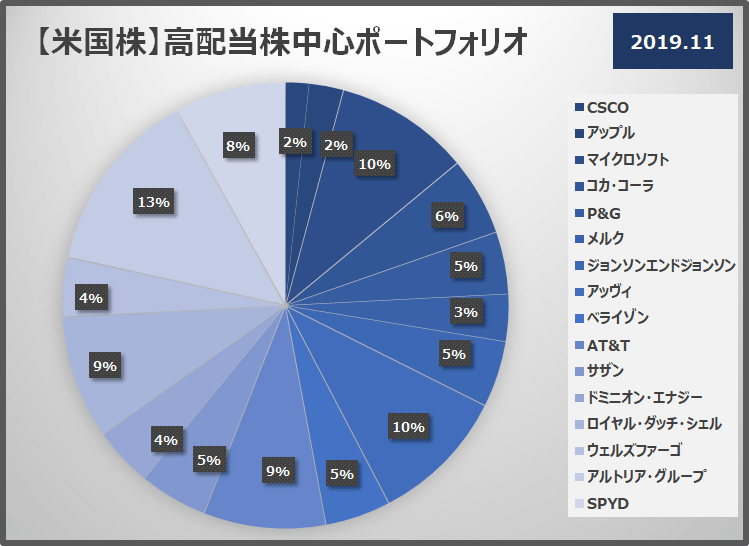

参考までに個別株保有割合はこちら。

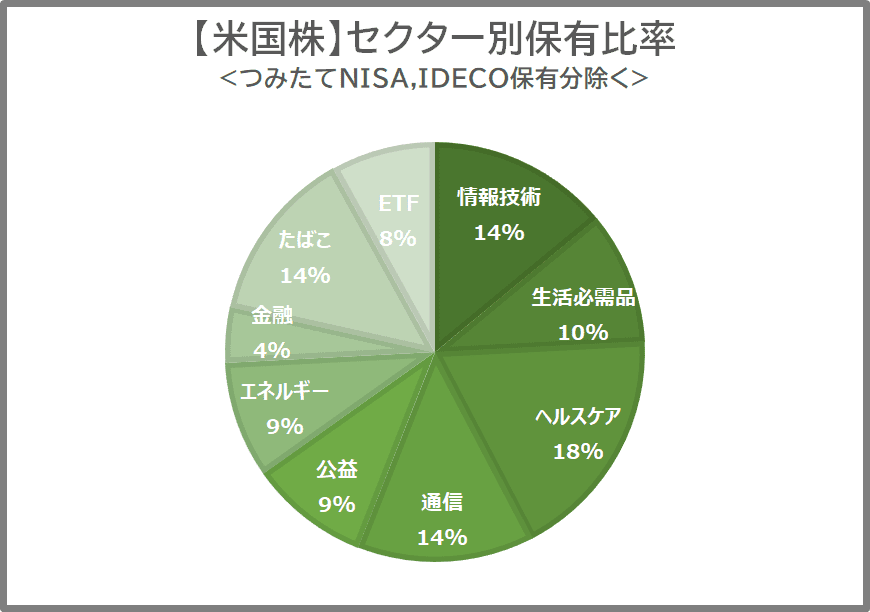

セクター別の割合はこちら

保有銘柄の詳細はこちらの記事からどうぞ。

さいごに;【不労所得】米国株投資の配当金と会社勤めの給与収入

投資にはリスクがあります。

でも、自分の努力や行動がダイレクトに将来の自分に返ってくるものだと思います。

もちろん会社員としての仕事は楽しいこともあるし、会社によっては自分の頑張りがお金という形で反映される良い会社もあるでしょう。

しかし、往々にして評価制度は定性的なものが多いし、多くの日本企業では結局のところ昭和的な年功序列からアップデートできていないのが実態ではないでしょうか。

それは、この平成30年間での時価総額ランキングの変遷をみることからも感じられますよね。

≪出所:ダイヤモンド・オンライン≫

≪出所:ダイヤモンド・オンライン≫

『会社を変えてやるんだ!』という気概は大事だし、そういう人を冷笑的に見ることなんてするつもりは一切ありません。

が、とはいえそういった頑張りの対価としての給与収入伸長率の実態がこの記事で見てきたものである以上、自分自身の今後の生き方や目標を考えて、リスクヘッジをしていくことも大事です。

そう、投資をすることはリスクであると同時に、リスクヘッジでもあるはずなのです。

超高齢化社会に突き進む日本において、個人の会社での頑張りが目に見える結果(安定した給与や昇給)に結びつかない可能性がある以上、おそらく投資による防衛は日本人に必須のリテラシーとなるかもしれません。

投資をするかしないかという選択肢はそのうちありえなくなるかも。

投資をすることは当たり前で、その時はきっと、投資をしないとは単に、「投資をしない」という一つの投資スタンスを取っているに過ぎません。

この記事を読んでくれている人は、投資の必要性に気付き、リスクを受け入れて自ら自分の未来のために投資ポジションを取ろうとする前向きな人なはず。

このブログでは引き続き、そういうみなさんと資産形成のために有用な情報を共有していけらと考えています。

▼ちなみに周りはまだこんな感じです

今日は同期飲み

皆昇給とかすごく気にするのに

投資話になると金の亡者感が出るから気をつける😇お金欲しくないからお金増やしてるって感覚が正直なところなんだけどさ(´-ω-`)

5,000万を5%運用で月約16万、これは最低限だけどあるポイントでお金より時間が欲しくなりライスワーク必要じゃなくなる

— けだま@投資ブログ運営🐈 (@kedamafire) November 3, 2019

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。