こんにちは、けだま(@kedamafire)です。

2019年7月1日でアメリカの景気拡大局面が121か月目に突入しました。

これまでの景気拡大最長は、1991年3月から2001年3月。

いわゆるドットコムバブル崩壊までの10年間。

ついにそれを抜いて最長を迎えました。

とはいえ、景気は最高潮!というような多幸感は一切なし。

それもそのはず。最長の景気拡大局面とはいえ経済成長率は過去と比べてもなんだか緩やか。

| 景気循環の谷 | 景気循環の山 | 拡大期間 | 成長率年平均 |

|---|---|---|---|

| 1991年3月 | 2001年3月 | 120か月 | 4%超 |

| 2001年11月 | 2007年12月 | 73か月 | 約3% |

| 2009年6月 | – | 121か月目~ | 約2.5% |

≪出所:内閣府|世界経済の潮流よりピックアップ≫

ジェットコースターの頂上付近でいつ落ちるやもしれぬそわそわ感が市場の空気を包んでいるように感じます。

そこでこの記事では、過去の景気後退局面をかんたんに振り返ります。

それによって、どの程度の相場状況が起こり得るかをあらためて直視し、現在の自分の保有ポジションが過度になっていないかを今一度見直すきっかけになればいいですね。

- 過去の景気後退局面でどのくらい相場が下落しているか

- 過去の景気後退局面はどのくらいの期間だったか

過去の景気後退局面でどのくらい相場が下落しているか

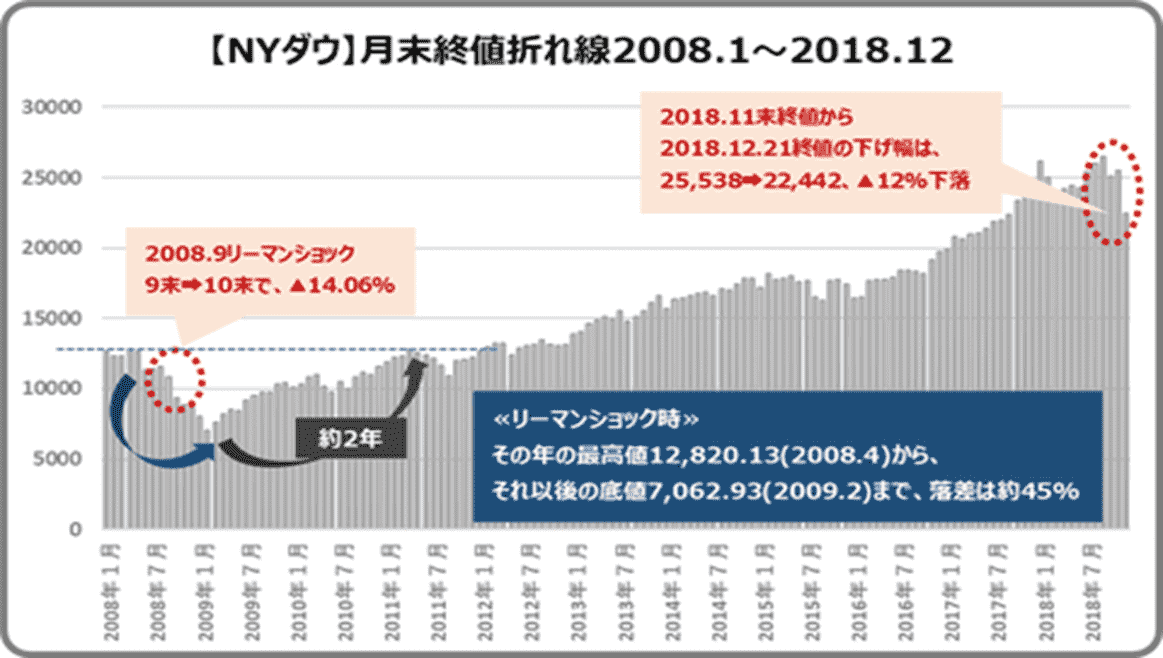

直近の景気後退局面は、リーマンショック前後の株式相場です。

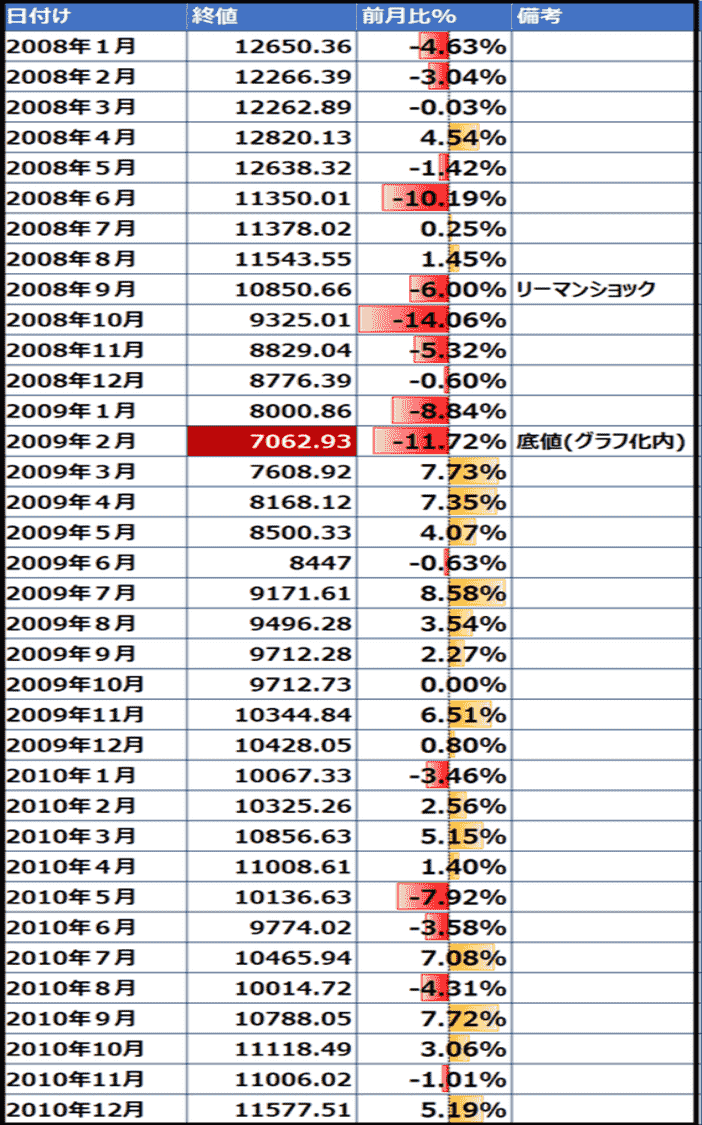

2008年9月にリーマンショック発生後、9月末から10月末までに株価は14%下落。

※Investing.comにてNYダウ月次終値をもとに加工

※Investing.comにてNYダウ月次終値をもとに加工

5か月後の2009年2月に底値をつけて、以後は右肩上がりに回復しています。

リーマンショック発生年の株式相場最高値、2008年4月の12,820.13から、2009年2月の底値7,062.93まで、落差はおよそ45%です。

上記グラフのうち、リーマンショック発生前後のNYダウ株価指数時系列データがこちら。

※Investing.comにてNYダウ月次終値をもとに加工

※Investing.comにてNYダウ月次終値をもとに加工

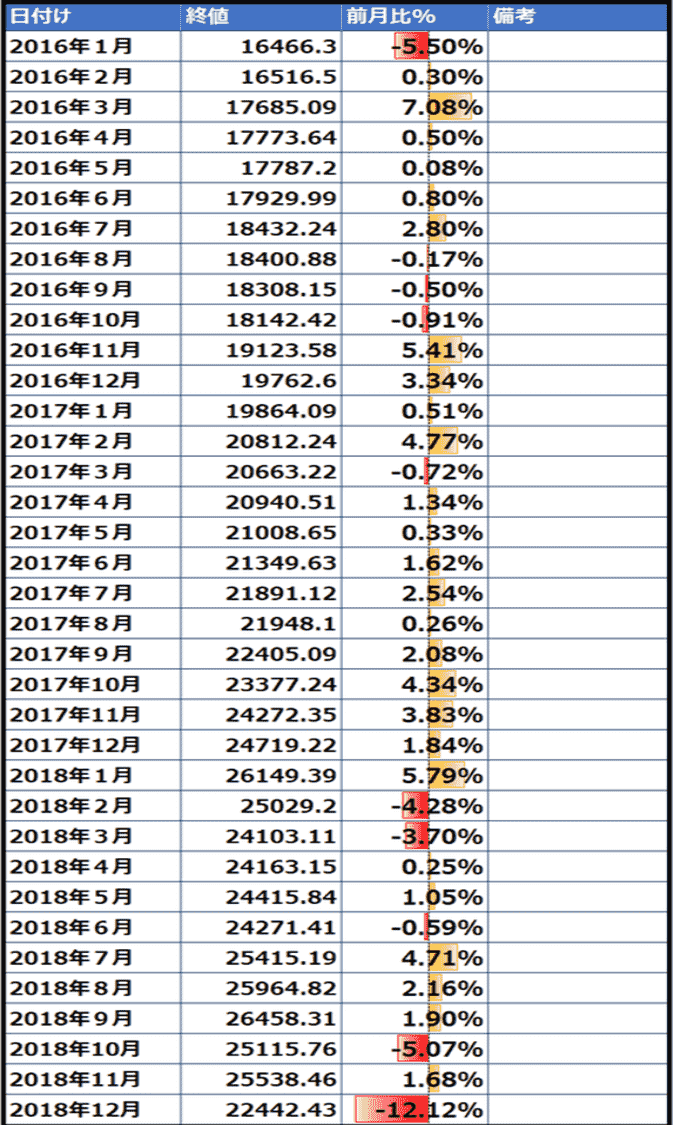

参考までに、上記以降から2018年末の調整相場までの時系列データがこちら。

※Investing.comにてNYダウ月次終値をもとに加工

※Investing.comにてNYダウ月次終値をもとに加工

これを見るとあらためて2017年がゴルディロックス相場(適温相場)と呼ばれていた理由がわかりますよね。

その分、2018年10月~12月の調整相場は個人投資家にとってインパクトが大きかったわけです。

それを考えると、リーマンショック前後の『5か月程かけて、その年の最高値から約45%下げる』ことのパンチ力の大きさがリアリティをもって感じられます。。

▼2018年10月~12月の相場下落局面についてはこちら

過去の景気後退局面はどのくらいの期間だったか

何らかの引き金をもとにした瞬間最大風速的な下げに耐えるよりも、『〇ヵ月間かけて相場が下落・低迷する』期間を耐える方がつらいですよね。

長期的にみれば、その間もコツコツと投資を続けることが資産を増やすために必要な行動なわけですが、先が見えないととてもしんどい。

景気は四季のように好不況を繰り返すといえども、その不況の期間がどの程度か、つまりどのくらい待つ必要がありそうかは過去を振り返りイメージしておきたいところです。

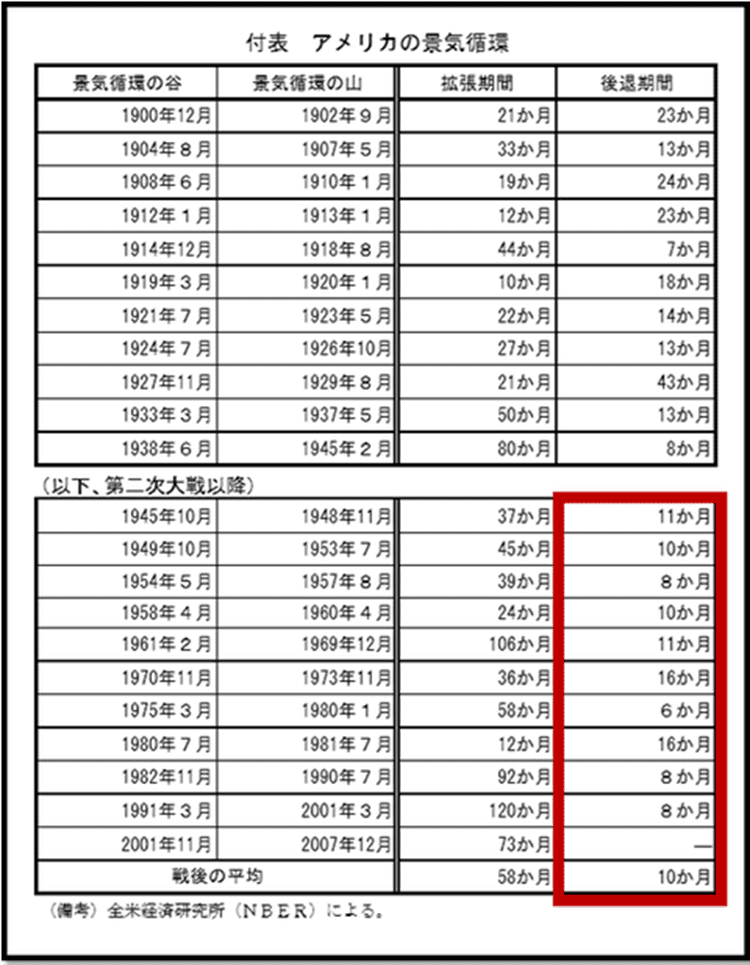

過去の景気後退局面はどのくらいの期間だったのでしょうか。

≪出所:内閣府|世界経済の潮流≫

≪出所:内閣府|世界経済の潮流≫

戦後の平均は10か月程です。

なので、約1年近くは下落相場と向き合いながら投資を継続していく覚悟と準備が必要かもしれません。

過去は必ずしも未来を規定するものではないとはいえ、約1年程の景気の冬を覚悟する必要はありそうだし、これまでの産業構造と異なる状況下での不況がどのようなものになるのかは未知数であることは意識しておく必要があるでしょう。

最後に;景気後退局面への備え

景気後退局面における感情的な投資行動を抑えるために、このように過去の事象を振り返ってイメトレしておくことも意味があると思いますが、何よりも大事なのはコレ。

自分にとって投資金額が過度なポジションを取ることとなっていないか。

つまり、ちゃんと余裕資金かってことですよね。

投資している資産種類の見直しも大事ですが、根本的には評価額が半分になっても生活や家族計画(子供の学費等)に影響することなく淡々と継続できる投資ポジションであることが重要です。

まとめると、

過去の景気後退局面を振り返ると、

- 5か月程度かけて、最大45%程度の株価下落が起こり得る

- その景気後退局面は、1年程度続く可能性がある

そのことを頭に入れておき、感情的な株式の投げ売り行為を避けながらコツコツと投資を継続するスタンスを保ちたいところ。

そのために、まずは投資ポジション量が適切か、長期的にみた余裕資金であるかどうかを見直したい。

というところです。

▼そのうえで資産ポートフォリオの見直しにはこんな方法があります。

▼景気後退期も強制的に積立を行う仕組みにしておくことも対処の一つ

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。