こんにちは、けだま(@kedamafire)です。

相場が下落したとき、

というようにソワソワする場合、あなたは自分のリスク許容度以上に投資をしてしまっている可能性があります。

リーマンショック級の相場下落が再び起こる前に、【リスク許容度】に視点を置いてポートフォリオを見直すことで、自分と投資の適切な距離感について考えてみましょう。

- リスク許容度とは

- リスク許容度を重視してポートフォリオを見直す3つの方法

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

そもそも『リスク』とは

そもそも『リスク』とは、損をすることそれ自体を意味するものではありません。

リスクとは不確実性のこと。

例えば、受験に臨むとき以下2つの態度ではどちらがリスクが高いといえるでしょうか。

- 1年間かけて計画的に勉強して受験に臨む(合格率50%)

- 一切勉強せずに受験に臨む(合格率1%)

そう。でも投資や数学の世界でリスクが高いとは①のことを指します。

②はほぼ受験に失敗するという結果(マイナスのリターン)が見えており、不確実性が低いためです。

①は合格(プラスのリターン)、不合格(マイナスのリターン)が50%のため、結果はわからない。

つまり、リスクとは結果それ自体ではなくその結果が起こり得る可能性の振れ幅=不確実性のことを指すわけですね。

リスク許容度とは

それを踏まえてリスク許容度とは何かを考えてみると、

リスク許容度とは、投資のリターンがマイナスに振れてしまったとき、どれくらいまでなら受け入れることができるか、という度合い(変動への耐性)のことを指す

というように定義できます。

ですので、相場下落局面にて、

というようにソワソワする場合、あなたは自分のリスク許容度以上に投資をしてしまっている可能性があるというわけです。

では、そのリスク許容度、どのように見直せばよいのでしょうか。

リスク許容度を見直そう!

リスク許容度の定義、

投資のリターンがマイナスに振れてしまったとき、どれくらいまでなら受け入れることができるか、という度合い(変動への耐性)のこと

を見てわかる通り、リスク許容度は個々人の性格、年齢、家族構成などの状況によっても変わるものです。

ですので、リスク許容度を見直す方法にも「コレが正しい!」といったものはありません。

今回はこの3つのアプローチを紹介します。

- 自分の状況や環境からリスク許容度を見直す

- ポートフォリオ配分からリスク許容度を見直す

- リスク許容度の見直し自体をお任せする

自分の状況や環境からリスク許容度を見直す

全国銀行協会のサイトで、自分の状況や環境に合わせたリスク許容度を客観的に見直すツールが紹介されています。

以下の質問に答えることで4つのポートフォリオタイプに分類してくれます。

年齢、未婚・既婚、貯蓄額、ローン有無、就労状況、保険加入有無など

その各ポートフォリオがリスク許容度のグラデーションになっているため、自分のポートフォリオと見比べることで客観視することができるはずです。

ポートフォリオを構成する3要素はこちら。

- 安全性元本保証されているもの

- 流動性すぐに換金できる、引き出せるもの

- 収益性より高いリターンを期待できるもの

≪出所:一般社団法人 全国銀行協会≫

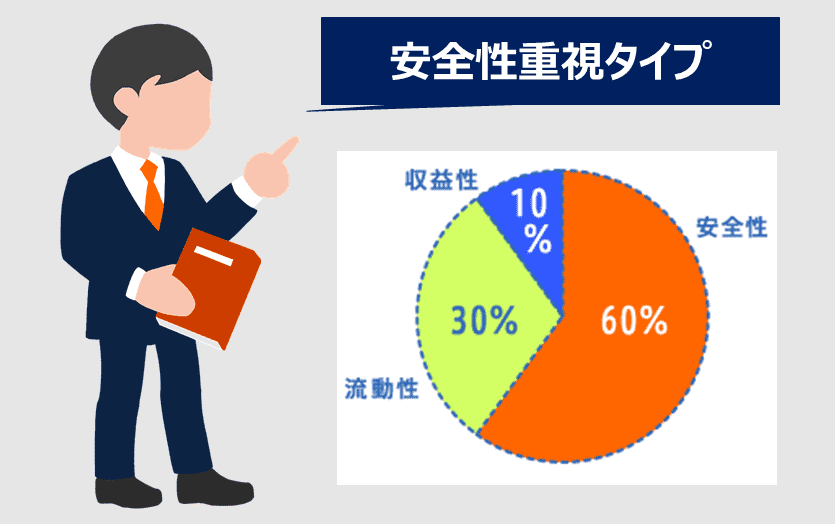

タイプ①安全性重視タイプ

オレンジ部の安全性が指す資産は、例えば銀行の定期預金。

このタイプの方はリスク許容度が低いため、無理をせず投資についてじっくり勉強することを推奨されています。

黄緑色部の流動性資産とは相対的に決まるものですが、例えばMRF(マネー・リザーブ・ファンド)。

以下のように右に行くほど流動性が高くなります。

株式>債券>MRF>定期預金

青部の収益性が指す資産は、例えば株式。

株式の保有比率を10%にしておけば、リスク許容度(変動への耐性)は格段に高まりますよね。

株式相場が20%下落した場合、

- ポートフォリオ上100%が株式の場合、資産合計も80%に目減りする。

- ポートフォリオ上10%が株式の場合、資産合計は2%目減りするにすぎない。

100万円のポートフォリオの場合、前者は下落で80万円。

後者は下落で98万円になります。

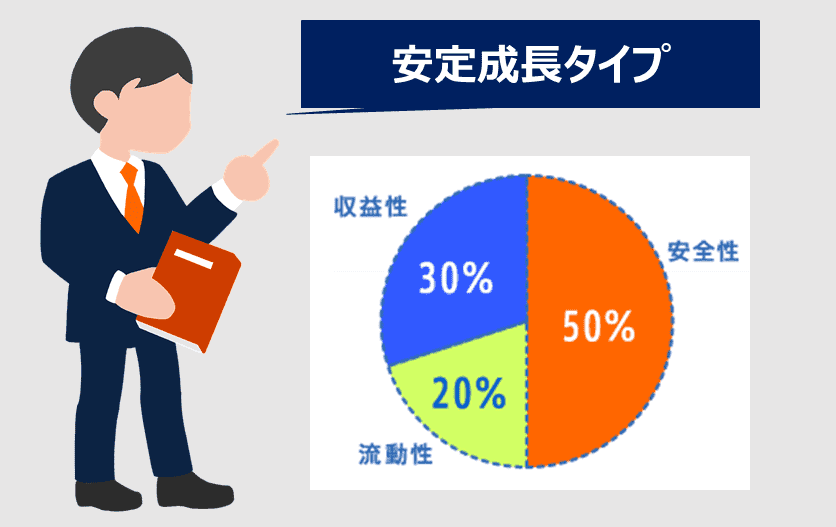

タイプ②安定成長タイプ

このタイプの方も、まだ軸足は安全性に置くことを推奨されています。

将来に向けて徐々に運用にチャレンジしていく段階ですね。

株式相場が20%下落した場合、

- ポートフォリオ上100%が株式の場合、資産合計も80%に目減りする。

- ポートフォリオ上30%が株式の場合、資産合計は6%目減りする。

100万円のポートフォリオの場合、前者は下落で80万円。

後者は下落で94万円になります。

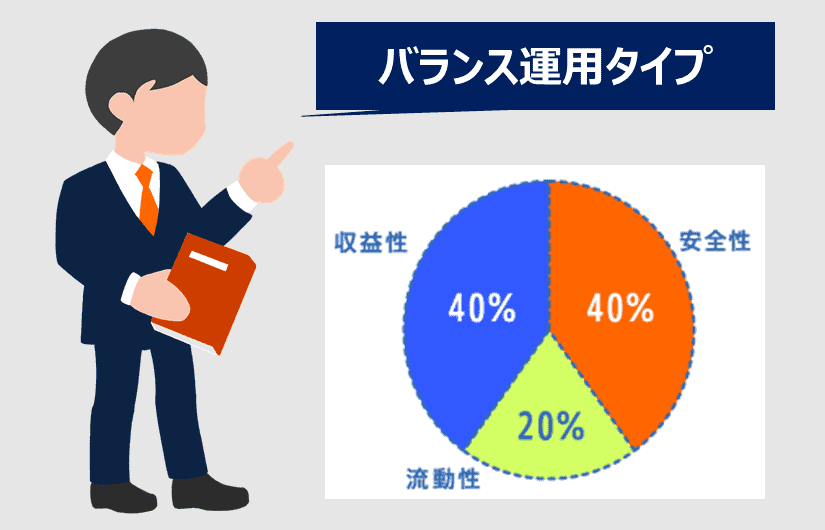

タイプ③バランス運用タイプ

このタイプの方は、収益性を求める資産の割合が40%を占めており積極的な運用を志向するリスク許容度高めの方ですね。

年齢が若いほどリスク許容度は高く取れるため、株式や投資信託がポートフォリオの主軸となるでしょう。

株式相場が20%下落した場合、

- ポートフォリオ上100%が株式の場合、資産合計も80%に目減りする。

- ポートフォリオ上40%が株式の場合、資産合計は8%目減りする。

100万円のポートフォリオの場合、前者は下落で80万円。

後者は下落で92万円になります。

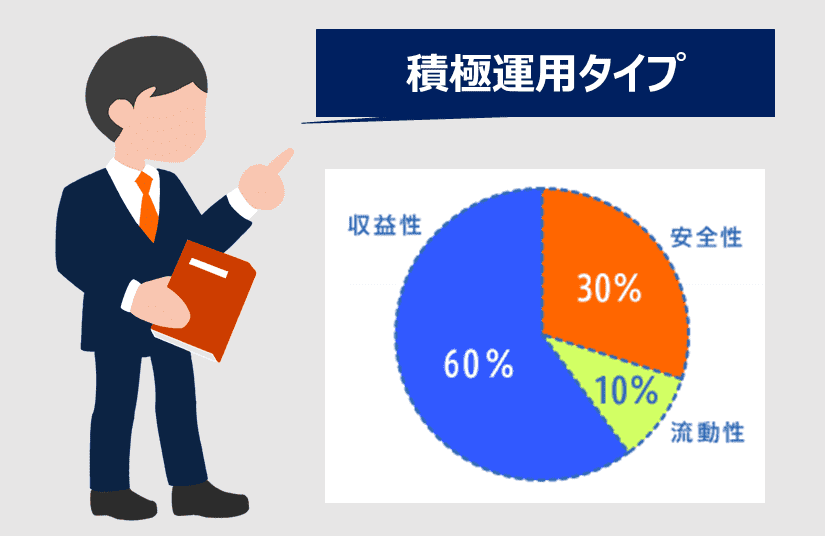

タイプ④積極運用タイプ

ぼく自身はこのタイプです。

質問への回答の結果このタイプと提案されたとしても、以下のような資産低下が許容できない場合、安全性、流動性の高い資産割合を増やした方がよいでしょう。

株式相場が20%下落した場合、

- ポートフォリオ上100%が株式の場合、資産合計も80%に目減りする。

- ポートフォリオ上60%が株式の場合、資産合計は12%目減りする。

100万円のポートフォリオの場合、前者は下落で80万円。

マシであるといっても、後者も下落で88万円まで資産が減ることになります。

全国銀行協会のリスク許容度診断テスト

質問形式でのリスク許容度診断は、投資経験が低い方にとって参考になるやり方です。

自分の年齢や家族構成といった身の回りの状況や環境から考えることができるためです。

≪出所:一般社団法人 全国銀行協会≫

続いては、投資経験のある方向けの方法を紹介します。

ポートフォリオ配分からリスク許容度を見直す

myindexというサイトで、ポートフォリオの資産配分状況から自分が行っている投資のリスク許容度を把握することができます。

11資産の分散パターンを入力すると、過去20年間のデータをもとに期待リターン、リスクなどをグラフで視覚的に表示してくれるんです。

myindexの資産配分ツール

≪出所:myindex≫

≪出所:myindex≫

このサイトで把握できることは、過去データに基づくリスクのシミュレーションです。

上述した全国銀行協会の場合は、「あなたの状況ならこんなポートフォリオがよいでしょう」と4分類で提示されますが、myindexではポートフォリオ配分を自分でシミュレーションして完全カスタマイズの見直しができます。

100%先進国株に投資した場合のリスク許容度

≪出所:myindex≫

≪出所:myindex≫

例えば、ポートフォリオを先進国株に100%振り分けると、

過去20年実績データ

- 平均リターン5.2%

- リスク18.7%

と表示されます。

これは、過去実績からみると平均リターンは5.2%だけれども、

最高で23.9%(5.2%+18.7%)、

最低で13.5%(5.2%ー18.7%)の中で変動するリスクがある

と読むことができます。

うん、ムズイよね。。

これまで見てきたように、リスクとは不確実性でありその振れ幅だからこういう見方になるんです。

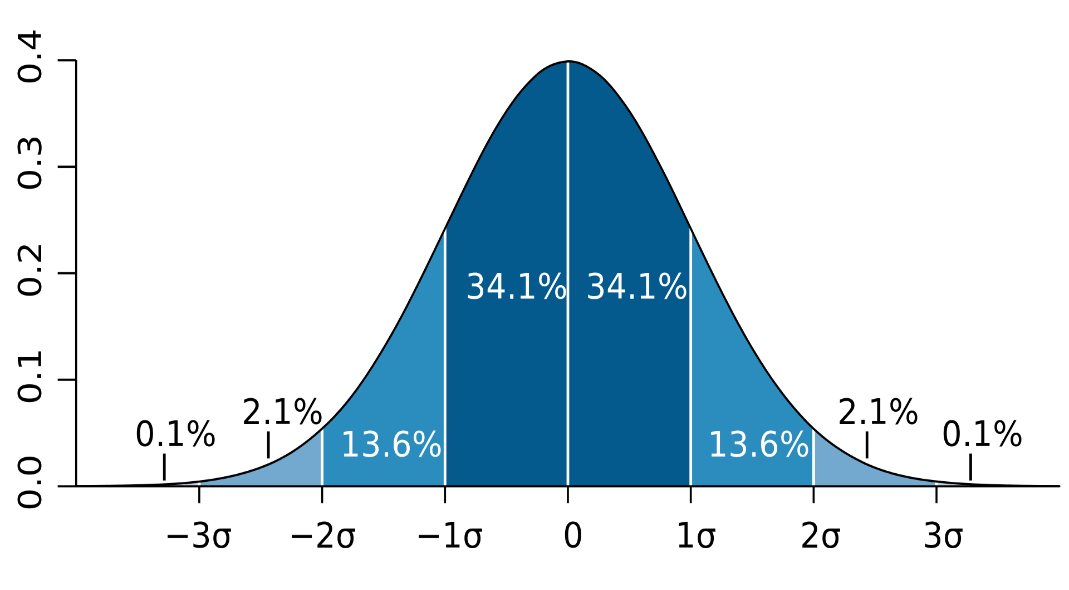

ちなみに、myindexのこの計算は標準偏差1倍で計算されているため、上記のリスク幅以内で収まる確率は68.2%と言うことが統計的に言うことができます。

myindexを利用してリスク許容度を見直すと、このように具体的な数値、シミュレーションでポートフォリオを見直すことができるわけですね。

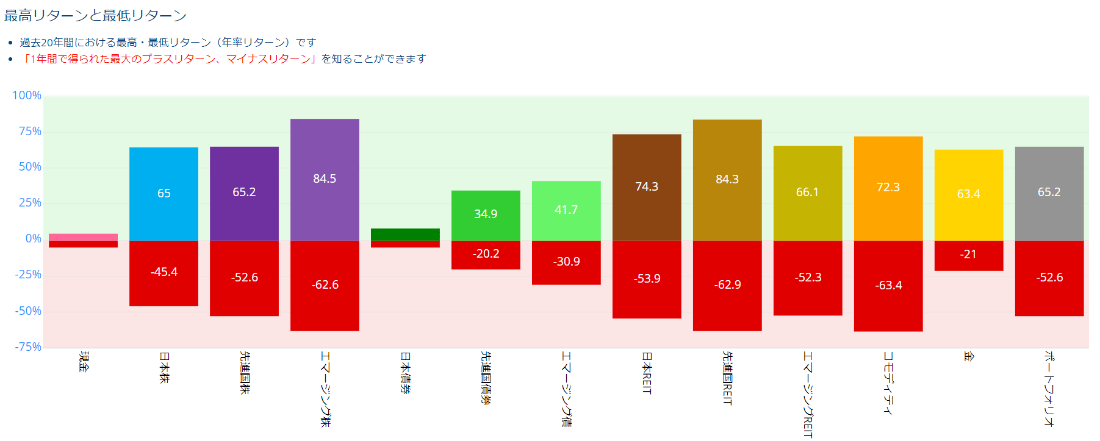

さらに、過去20年の実績データにおいて、実際にあった年率リターンとリスクもグラフで視認できます。

≪出所:myindex≫※クリックで拡大します

≪出所:myindex≫※クリックで拡大します

先進国株の最高リターンと最低リターンは、

- 最高リターン+65.2%(2012.5~2013.5)

- 最低リターン▲52.5%(2007.12~2008.12)

歴史的な暴落局面という10年以上のスパンの出来事だとはいえ、投資をする以上、リスクとしては頭に入れておくべきです。

このように、ポートフォリオの配分を資産種類毎に細かく変えながら、

- どんなリスクを想定する投資ポートフォリオになるか、

- それを自分は許容できるのか

という視点で過去データをもとに検討できるのがmyindexの利点です。

ここまでみてみて、

っていう方には、これらを全てお任せして資産運用する手段を検討してみてもよいかもしれません。

リスク許容度の見直し含め全てをお任せする

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

それは、大手ロボアドバイザーTHEO(テオ)のサービスです。

資産状況、年齢などの簡易な質問に答えるだけでポートフォリオを設定。

30種類のETFを組み合わせて、世界86か国、11,000銘柄から資産を分散買付してくれます。

THEO(テオ)は以下4つの機能でリスク管理を自動で行ってくれます。

毎月1回、資産運用方針に合わせてポートフォリオを最適化

毎月1回もしくは3か月に1回、投資する資産商品と配分を見直し

市場変化に合わせてポートフォリオ配分見直し

投資者の年齢に応じてポートフォリオ配分更新

ぼく自身は、銀行口座に寝かせていた余裕資金の約100万円分をTHEO(テオ)でお任せ運用しています。

テオのポートフォリオ運用手法はこちらで詳細を解説しています。

全ての資金を自分でリスク管理するのではなく、一部資金をTHEO(テオ)のようなプロの運用サービス会社に託すという手段も今後の景気後退局面ではリスクヘッジになるでしょう。

【リスク許容度】さいごに

投資において、まず考えるべきはリターンではなくてリスクです。

景気は四季のように好不況を繰り返すことを考えると、景気後退局面は必ずやってくるし、リーマンショックのような大きな暴落が起こることも想定しえます。

ぜひこの記事を参考に、自分のリスク許容度はどのくらいか、そのための理想のポートフォリオはどれか検討してみてください。

面倒に感じた場合は、ロボアドバイザーといった新しいサービスを活用してみることをおススメします!

それではまた~

https://kedamafire.com/archives/20190520k.html

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。