こんにちは、けだま(@kedamafire)です。

配当金による経済的自立とは具体的に、生活コストを上回るキャッシュフローの構築を成果指標にしているということです。

5,000万円が欲しいのではなく、配当利回り4.5%目安で税引後月15万円程度を得るためには5,000万円が必要なだけ。

あくまで5,000万円は種銭であり手段で、目的は永続的なオートマティックキャッシュフローの構築。

配当が増える毎に心と体が軽くなるです🤗

— けだま@投資ブログ運営🐈 (@kedamafire) August 30, 2019

現在の目標地点は、毎月15万円、年間180万円程度の配当キャッシュフローの構築。

この記事では、投資状況、月次の受取配当金の記録、今後の目標・シミュレーションを取りまとめています。

米国株、高配当株、配当金を目的とした投資を検討している方の参考になればうれしいです。

▼米国株投資の週次運用状況詳細はこちら

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

はじめに;米国高配当株,ETF投資への投資状況

はじめに投資資産全体を簡単に紹介しておきます。

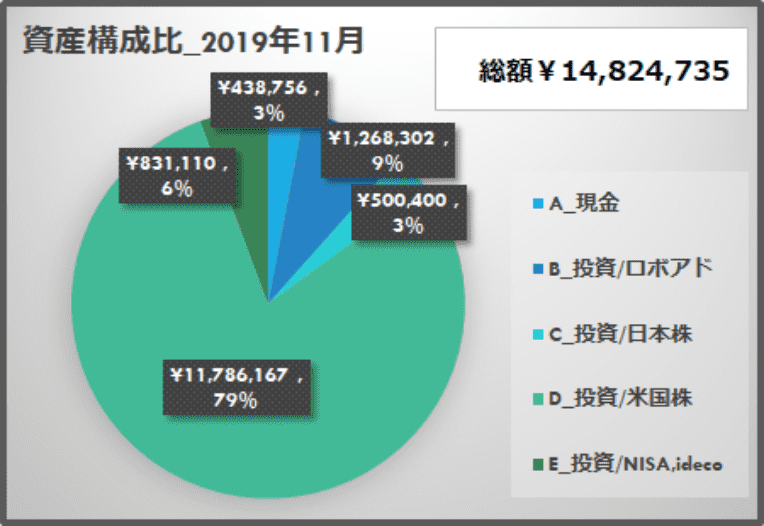

投資金額全体の資産構成比

≪2019.12.2時点≫

≪2019.12.2時点≫

この円グラフは投資資産のみとなります。

なお、事故や病気など急場必要な資金や生活費として現金約400万円を上記とは分けて管理しています。

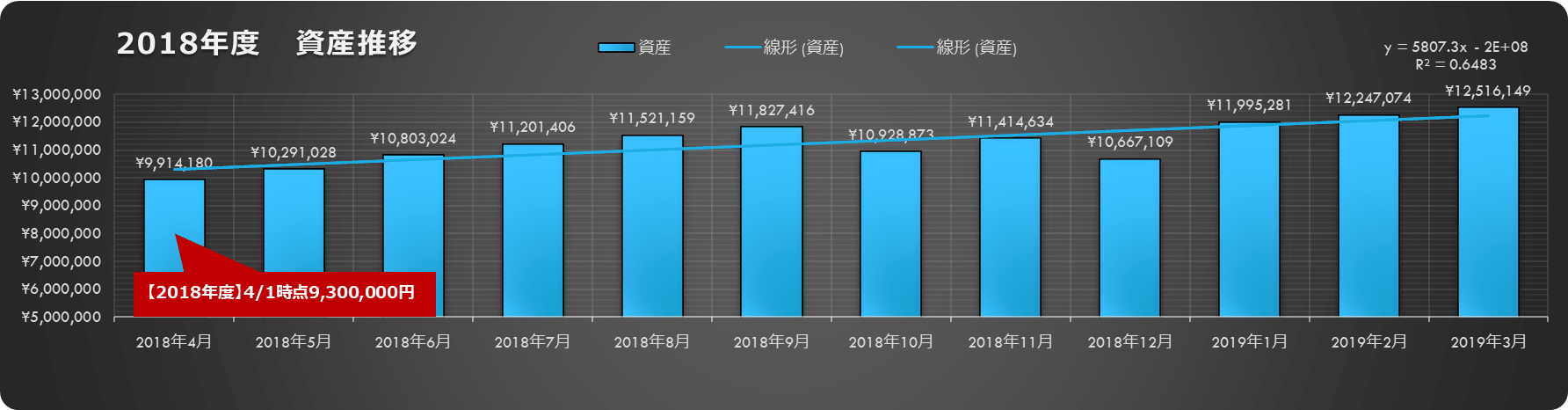

なお、2018年度の運用成績推移はこちら。

≪2018年度資産推移≫

≪2018年度資産推移≫

- 2018年4月9,300,000円

- 2019年3月12,516,149円

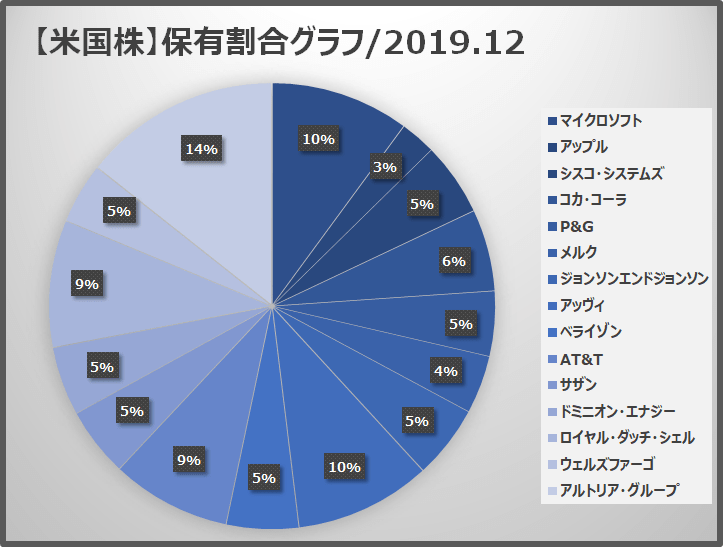

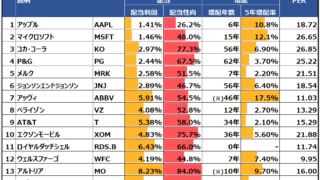

米国株の中心は増配&高配当株で構成

約1,100万円分の米国株は上記のように15銘柄で保有しています。

高配当&増配株を中心に楽天証券で保有していて、ポートフォリオ全体の配当利回りは4.45%です。

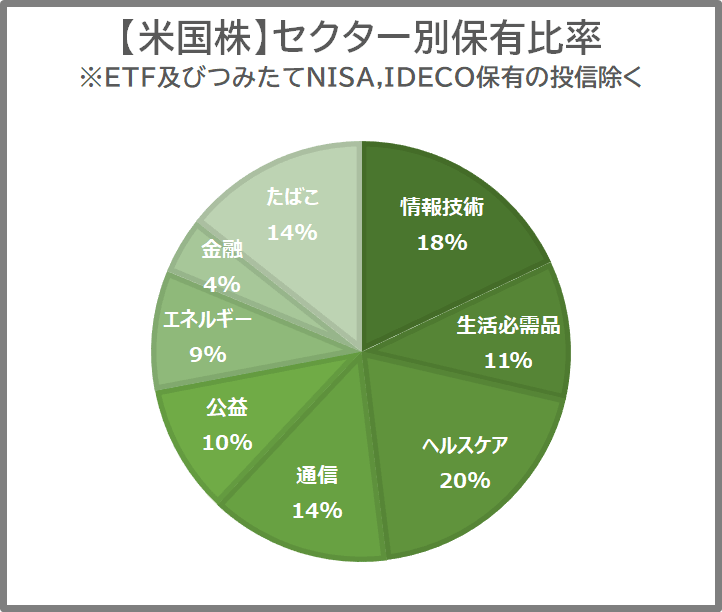

▼保有セクター毎の比率はこちら

上記以外につみたてNISA、iDeCo、日本の人気高配当株JTを保有しています。

それでは、2019年11月に受領した配当金と今後の配当金受取額シミュレーションを以下にまとめていきます。

【2019年】米国株;配当金の記録

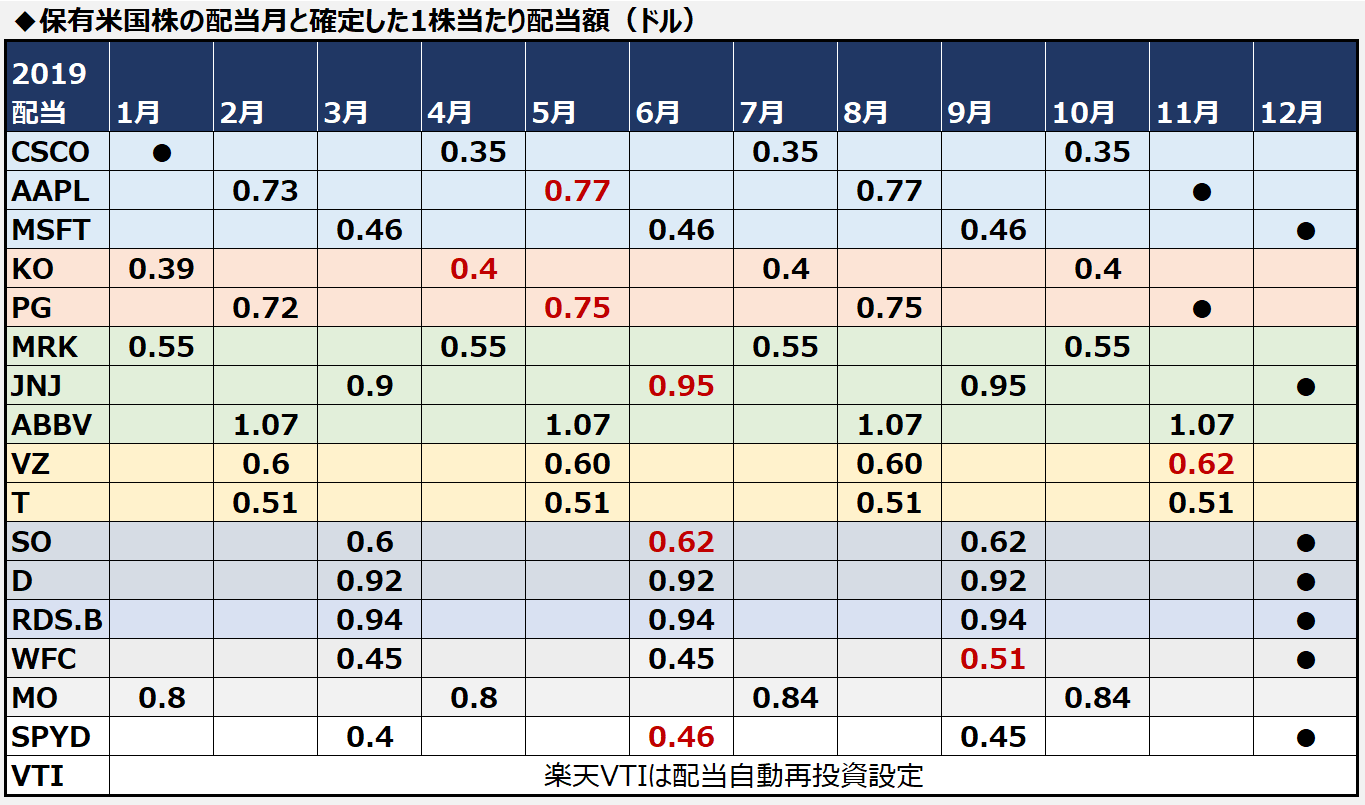

米国株配当月一覧

米国株配当月一覧

▼増配が持つ意味は非常に重要です

2019年8月:配当金受取銘柄

| 銘柄 | 保有株 | 配当/株 | 税引前配当 | 税引後配当 |

|---|---|---|---|---|

| AAPL | 10 | 0.77$ | 7.7$ | 6.93$ |

| PG | 25 | 0.75$ | 18.65$ | 13.39$ |

| ABBV | 100 | 1.07$ | 90.95$ | 65.25$ |

| VZ | 85 | 0.6$ | 39.16$ | 28.1$ |

| T | 210 | 0.51$ | 107.1$ | 76.83$ |

| 合計 | 263.56$ | 190.5$ | ||

日本円にして約2万円程度です。

2019年9月:配当金受取銘柄

| 銘柄 | 配当金 | |

|---|---|---|

| JT | – | 12,272円 |

| IBM | IBM | 24.74㌦ |

| ジョンソン・エンド・ジョンソン | JNJ | 25.23㌦ |

| エクソン・モービル | XOM | 37.46㌦ |

| ウェルズ・ファーゴ | WFC | 21.97㌦ |

| マイクロソフト | MSFT | 28.98㌦ |

| ロイヤル・ダッチ・シェル | RDS.B | 114.63㌦ |

| S&P500高配当ETF | SPYD | 54.60㌦ |

| S&P500・バンガード | VOO | 2.82㌦ |

| 合計<1ドル=108円計算> | 45,798円 | |

9月はJTの年2回の配当のうち1回分が含まれるため 、5万円近い配当金の受取となりました。

▼2019年9月の配当金に関する詳細記事はこちら

2019年10月:配当金受取銘柄

| 銘柄 | 配当金 | |

|---|---|---|

| コカ・コーラ | KO | 25.84㌦ |

| シスコ・システムズ | CSCO | 5.05㌦ |

| メルク | MRK | 16.98㌦ |

| アルトリア・グループ | MO | 102.43㌦ |

| 合計<1ドル=108円計算> | 16,232円 | |

3万円程の受取のはずが株の購入タイミングを誤り16,000円程に、、以下の記事で買い増し時期をあらためて確認してみてくださいね。。

2019年11月:配当金受取銘柄

| 銘柄 | 配当金 | |

|---|---|---|

| アップル | AAPL | 6.93㌦ |

| P&G | PG | 20.34㌦ |

| アッヴィ | ABBV | 103.61㌦ |

| ベライゾン | VZ | 37.51㌦ |

| AT&T | T | 87.8㌦ |

| 合計<1ドル=108.5円計算> | 27,796円 | |

ベライゾン【VZ】以外は株高で心理的に買いにくい状況ですが、全ての銘柄が今年増配を発表し、買い増さずとも受取配当額は増加。

株価に惑わされず、業績に注目しつつ定期的に投資を続けていきたいところです。

さて、続いては今後の配当金受取額のシミュレーションです。

米国株;高配当株投資による今後の配当金受取額シミュレーション

測定できないものは管理できない。

これは、経営学者のピーター・ドラッカーが言った(とか言ってないとか)といわれる言葉。

正しい現状理解がないとそれをコントロールすることは不可能であり、正しい現状理解とは数値で測定できるものでなければならない。ということですが、これは目標管理にも当然ながら言えますよね。

なんとなく「セミリタイアしたいなぁ」と考えてても実現することは不可能。

数値で具体的にありたい姿を落とし込み、そこと現在地とのギャップから「今何をすべきか」を考えなければ辿り着くことはきっと難しい。

なんでこんなにお堅い言い方をしているかというと、コレ…

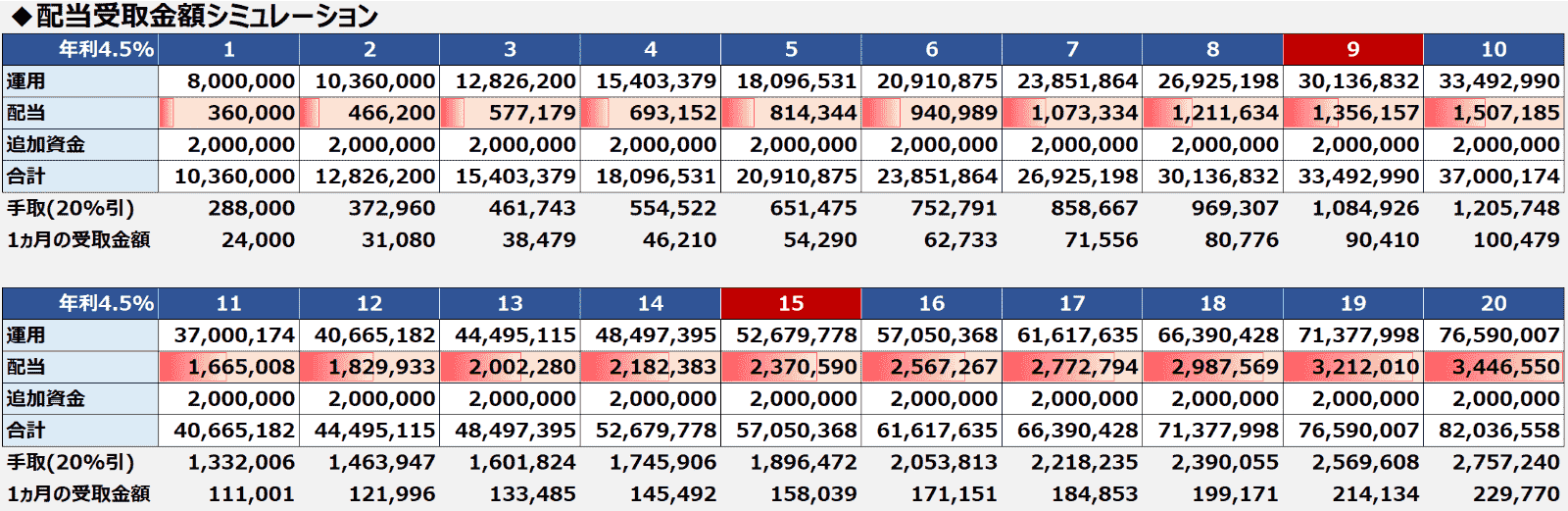

配当受取金額シミュレーション

≪配当受取金額シミュレーション≫

≪配当受取金額シミュレーション≫

- 現在の運用資金800万円

- 配当利回り4.5%で配当再投資

- 毎年追加資金として200万円(月16万円)投入

表では9年後に運用資金3,000万円に到達し、その場合の受取配当金は約10万円です。

目標の税引き後、受取配当金が月15万円を超えるのは、15年後です。

わかりますよね。。

先、、長っ!!

っていうことです。

とはいえ、急いで一瞬でお金持ちになろうとしたって、そんな都合の良い投資法は高確率で詐欺なので、やはり長期的なスパンで投資と向き合っていくしかないわけです。

先が長いという現実を受け入れて、

- 入金力を上げて資金増加ブーストを高めるか

- ポートフォリオの配当利回りを上げるか

- 月15万円という目安の生活コストを下げるか

という手を打てば、年単位で目標達成を早く手繰り寄せることも可能でしょう。

配当金はその時点で税金が徴収されて手元に残る金額が少なくなるため、資産を増やす方法としては非効率だと否定的な意見もありますが、個人的には配当を成果指標とした投資管理はとても気に入っています。

目的は配当金による経済的自立(労働収入に依存しない状態)なわけですが、それには配当利回り4.5%の場合、約5,000万円の資産が必要になります。

総額5,000万円をゴールとした場合、上記のシミュレーション表だと15年後です。

しかし、配当金を見てみると、年々増加しているのがわかりますよね。

このように成果が毎年グラデーションで実感できることが配当金を指標にした投資の良いところです。

個別株投資の場合は、配当金の減配、無配転落、企業倒産リスクがありますが、多種多様且つ低コストのETFを選択することによって、そのリスクを抑えることも可能ですね。

何よりも個人投資家の最も大事な武器は『時間』ですので、相場から途中下車することなく投資を続けていきましょう。

はじめての場合は、つみたてNISAから始めるのが一番。

資産運用に関する無料ツールで情報収集から始めるのもよいですね。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。