こんにちは、けだま(@kedamafire)です。

投資の成果指標は配当金の増加。

生活コストを上回る配当金の獲得で、経済的自立を実現すべくコツコツと投資を継続しています。

本当にそうなの??って思うことがあります。

最近母に頼まれキャッシュレス決済の説明をしに行ったとき、月額のスマホ代に驚き、あらためてそれを考えてしまいました。

母にキャッシュレスレクチャーをすることになって、キャリアスマホの月額料金久々に聞いて驚く😳

格安SIMに変えるにもやはりストレスのようで…

でも若い人でも今だにその辺無関心な人いるよね😵

"知識は武器"よね

金は生まずともコストは下げられるから、

手元に残るお金は確実に増えるでしょ? pic.twitter.com/sXhzwVX3eL— けだま@投資ブログ運営🐈 (@kedamafire) October 13, 2019

知識はお金を生まずともコストは下げるっていうことは生活実感の一つ。

自分自身は全部やってる!と思っていても抜け落ちていることもあるはずなので、この記事を通じてチェックしてみたいと思います。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

はじめに;投資にまわすお金はないって本当?

投資をはじめると誰もが感じるように、それは短距離走ではなくて完全に長距離走ですよね。

近道を探したって見当たらず、あったとしてもその道は綱渡りで足を踏み外したらゲーム・オーバーなカイジの世界。

資産形成=(収入-コスト)+資産×運用利回り

資産形成においてよく言及されるこの方程式を投資の地道さを体感したうえで眺めると、結局、“収入”を上げて”コスト”を下げる(=”資産”にまわす種銭を増やす)ことがとっても大事なことがよくわかります。

なぜならそれは、自分でコントロールできるのが”収入を上げること”と“コストを下げること”だからですよね。

その中でも”コストを下げること”は超重要。

“収入を上げること”は、転職時の景気や運・不運、労力を投じた自己研磨が必要で時間がかかるケースが多いし、不確実な要素も多分にあるためです。

そう。自分ですぐできる。

そしてそれをするために唯一必要なものを挙げるとするならば、それは知識だけです。

つまり、投資に回すお金がない!のではなく、知らないが故に支払っている無駄なコストが結構あるんじゃないかってことですね。

いまや知識はだれでも無料で得られるようになった。

『20世紀にお金を生むのは知識』と言ったのは、ピーター・ドラッカーでしたっけ。

しかし今やインターネット、主にGoogleやYahoo!といった無料の検索サイトのおかげで、知識は誰でも手に入るものになりました。

それによって、基本的に誰でもアクセス可能な知識からはお金は生れずらくなっているのは確かですよね。もちろんその知識への感度や使い方によるけれど。

しかし、上述したように、知識はお金を生むものとしてというよりも、コストを下げるものとして大事です。

誰でもあらゆる情報にアクセス可能となったがゆえに、「知っているか」「知らないか」、「知ろうとしているか」「知ろうとしていないか」によって個々で大きなコスト差が生まれていることは、「知っている」、「知ろうとしている」人にとっては当たり前の事実ですよね。

知識差が生む金額面でのコスト差はどのくらいか。

知らないことについては知らないことも知らないため、知り得る環境に身を置くしかありません。

それがTwitterであるかどうかはわかりませんが、少なくとも現実の環境に比べてそういった情報が多いところではあるように感じます。

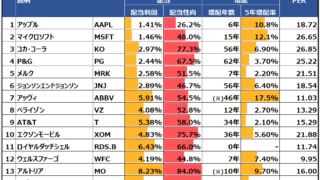

それではTwitterでよく言及されるコストを下げる知識を挙げてみてみましょう。

≪出所:日経新聞≫

知識差が生む金額面でのコスト差とは、基本的に『マイナスをゼロにする』ものです。

とはいえ、それにより手元に残るお金が増えることは確か。

上記を全て足すと年間145,000円。たかが、ですが、されどともいえます。

資産形成=(収入-コスト)+資産×運用利回り

なぜなら、その145,000円を上記方程式の”資産”に投下したならば、将来的に持ち得る資産額に大きな差が生まれるためです。

知識差が生む長期的な格差はどのくらい?

「知っている」ことによって手元に残すことができるキャッシュを年利5%で運用できた場合、40年後は1,839万円の資産を持ち得ることがわかります。

なかなかバカにできない金額ですよね。。これを見ると、「知らない」ということはとても怖いことだと感じます。

とはいえ、何でもかんでも情報を集めても振り回されるだけ。なぜなら情報とはあくまで手段であり、ある目的のために立てたアンテナで受信するものだからです。

学生の頃に新しく好きなバンドができる。そのバンドはとてもマイナーなバンド。おれしか知らないんじゃないかな~。しかし、CDショップに行くと、時を同じくしてやたらプッシュされてるように感じたりする。

これは本でもなんでも一緒ですが、自分が興味を持ったことで、無意識に読み飛ばししていた情報が頭に引っ掛かるようになってきただけですよね。

つまり、ある情報への感度が上がったわけです。

個人的には、焦って色々な情報を闇雲に収集するのではなく、目的に合わせて欲する情報への感度を上げることがとても大事だと思います。

さいごに;投資に回すお金はない!は本当か。

そう考えると、冒頭の『投資に回すお金がない』っていうことの問題点が見えてくるような気がします。

ひと言で言うと、投資する目的が明確ではないってこと。

もし、「何のために投資をするのか」が明確であるならば、「どうやって資産を増やすか」というこの方程式に自然と行き着いているはず。

資産形成=(収入-コスト)+資産×運用利回り

そして行き着いているのであれば、手段としての『資産形成』を意識し、上記の『収入』『コスト』『資産×運用利回り』への情報感度が高まっているはずです。

そうすると、『投資に回すお金がない』ではなく、『いかに投資に回すお金を作るか』という視点に移っているでしょう。

そうやって目的を定めて情報の海を泳いでいると、往々にして似た人が多いコミュニティに辿り着き、複利的に入ってくる情報が増えていきます。

それは、いらない情報の量も増えることも意味しますが、投資する目的が明確で、どんな情報を自分が欲しているかが明確であるならば簡単に取捨選択できるはず。

そして、取捨選択して残った情報が体に染み込んだものが『知識』と言えるんじゃないですかね。

だから、その出発点となる「投資の目的を明確に言語化すること」は、一見地味で馬鹿馬鹿しいようで結構大事なことです。

しかもその言語化は、より具体的であればあるほどよい。

例えば、『アーリーリタイアしたい』ではなくて、アーリーリタイアしたらどんな生活が送りたいのか。

何時に起きて、何をして、何時に寝たいのか。できれば具体的な1日のタイムスケジュールを書き起こすべき。投資の目的が生活レベルで言語化できたら、きっとそれに必要な情報は自然と吸着してくるはずだからです。

はい、ところで、冒頭に書いた母は、キャッシュレスも格安スマホもギブアップとなりました。。早々のギブアップは、長期的な資産形成目的がないことにも起因しているんでしょう。

60代とはいえ、長期的視点よりも今ストレスフルな状況に陥ることが一番嫌だということで、、

そうそう、でも40代以下はNGよね。。知ってるか知らないか、やるかやらないかで将来絶望的な差を生むことになるでしょうから。

関連記事です。

▼資産運用において無料で使えるツールはたくさんあります。

▼資産運用をはじめるきっかけについて書いた記事です。

▼最近人気の配当を成果とした投資の銘柄選定方法について

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。