こんにちは、けだま(@kedamafire)です。

2020年度税制改正大綱にて、NISA(少額投資非課税制度)制度全体が見直しされました。

税制改正大綱のNISA部分を読むと、

- 経済成長に必要な成長資金の供給

- 人生100年時代にふさわしい家計の安定的な資産形成を支援

という観点に基づいた制度のリニューアルとのことですね。

実はつい先日、『金融庁によるNISA関連税制改正の説明会』に参加する機会がありました。

マスコミの報道や個人的な税制改正大綱の読み解きでは汲み取れていなかった情報や気付きがありましたので、今回の制度改正内容やその決定の背景についてとともに整理し、みなさんと共有したいと思います。

- 新・NISA制度。何がどう変わった?

- NISA関連税制改正の背景・経緯

ちなみに今回の説明会で個人的に興味があったのは、②についてでした。

あくまで時限的なものであるNISA制度が今後どのように扱われるのか、という温度感やスタンスを制度改正の背景や経緯から感じ取れるといいなと考えていたためです。

税制改正大綱の発表に先行して”一般NISAが廃止か?”とか後退するような報道がありましたが、まさか、俗に言う『老後2,000万円足りない』問題での炎上などを受けて、国民の資産形成を後押しする制度への熱量が下がっていませんよね??

NISAの制度設計に関係している職員の方から直接話しを伺うことで、その辺の感触を肌感として感じ取りたいというのが参加目的の一つでした。

お昼食べられなかったので我慢できず今。

久々に食べた。皿うどんうまし😊 pic.twitter.com/sbEzmu1h19

— けだま@投資ブログ運営🐈 (@kedamafire) December 19, 2019

ちなみに今回のリニューアルで利用メリットは高まったのではと考えていますが、制度内容が少しわかりにくいのが玉にキズ。。

この記事では、新・NISAの利用がもっと広がるように、そのあたりの理解が少しでも深まるようにポイントを絞って整理していきます。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

NISA改正の概要とポイント

≪参考:金融庁HP資料を基に作成≫

≪参考:金融庁HP資料を基に作成≫まず制度改正の概要をみていきましょう。

廃止されるのでは?といった報道もあった一般NISAは、新・NISA<仮称>として2024年から5年間の措置として存続します。

毎年、「一般NISA」か「つみたてNISA」かを選択できるルールもそのままです。

- 年間投資上限額が、120万円から122万円に2万円増えた

- 原則、1階での積立投資を行うと2階での非課税枠が利用できる

- 非課税期間は、これまで同様5年間

- 1階部分は、5年間の非課税期間終了後、課税口座ではなく「つみたてNISA」へ移行できる

- 口座開設期間は2028年までの時限的制度

- 1階部分の投資可能商品は、「つみたてNISA」の対象商品と同じ。

- 2階部分の投資可能商品は、上場株式・公募株式投資信託等。ただし、レバレッジ商品や上場株式のうち整理・管理銘柄は除く。

上記のうち、混乱しやすいのは②の制度設計かと思います。

①”新・NISA利用前にNISA口座を開設していた人”又は

②”上場株式等の取引を行ったことのある人”は

1階を利用せずに2階で上場株式のみを購入することが可能。

これは、投資の玄人向けの措置ですね。『おれぁ積立なんてしなくても投資を知っとるんじゃー』って人は、上記条件に合致している場合、1階を利用しなくても2階の非課税枠が使えるわけです。

- 口座開設可能期間が、令和19年(2037年)までから、令和24年(2042年)まで5年間延長

- ジュニアNISAの変更はなし

- 現行法の規定通りに2023年末で新規口座開設は終了

- なので、2024年以降は既存口座の払出制限が解除される『予定』

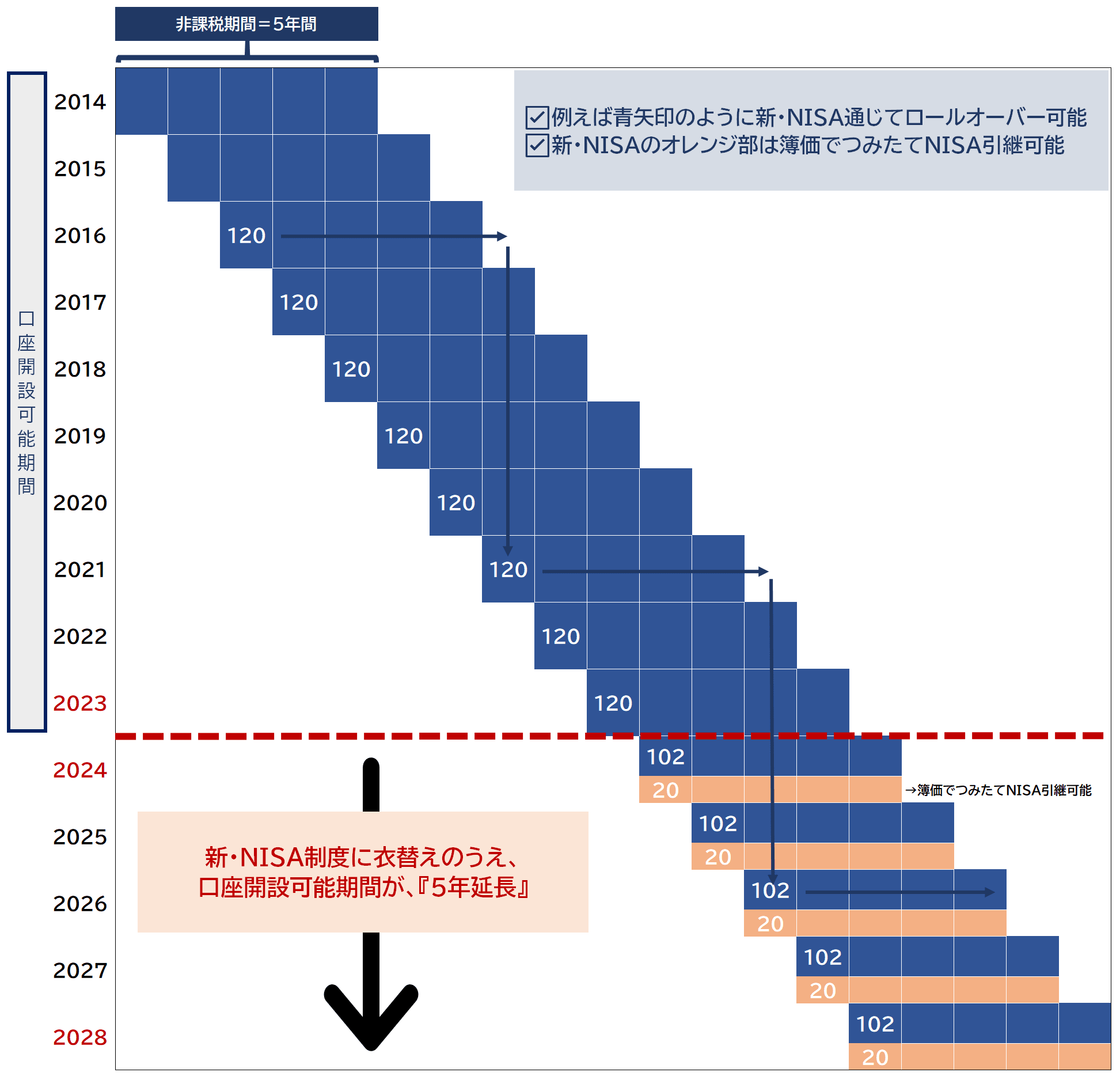

続いて、現行のNISA、つみたてNISA制度から今後の制度改正による結果までを含めたイメージ図をみてみましょう。

一般NISA~新NISAの利用イメージ図

≪参考:金融庁HP資料を基に作成≫

≪参考:金融庁HP資料を基に作成≫上記の制度改正を現行のNISA制度にくっつけるとこんな感じになりますね。

繰り返しになりますが、①現行NISA制度の口座開設可能期間が2023年まで継続、②2024年から新・NISAに衣替えの上、5年継続。

特に抑えておきたい点は以下の2点。

現行NISAから新・NISAへのロールオーバー(非課税期間延長)は可能!しかも時価(≠簿価)で

新・NISAの1階部分は、つみたてNISAへ簿価でロールオーバーが可能

つみたてNISAの利用イメージ図

≪参考:金融庁HP資料を基に作成≫

≪参考:金融庁HP資料を基に作成≫つみたてNISAは口座開設可能期間が『5年間延長』されただけですね。

説明会に参加して気付きが得られた点は以下です。

口座開設可能期間が5年伸びたことにより、5年間×年間投資上限40万円=1,000万円分のつみたてNISA活用枠が広がった

金融庁説明会での気付きやポイント

- 新・NISAは1階を利用しなくとも2階部分の利用は可能(ただし、投資商品の縛りはあり)

- 2階利用のために1階の20万円枠を全て使い切る必要はない

- 1階の投資商品はつみたてNISAの商品と同様

- 現行一般NISAから新NISAへのロールオーバー可能(時価で)

- 新・NISA1階部分は”つみたてNISA”へロールオーバー可能(簿価で)

- つみたてNISAで延長される口座開設可能期間は、誰でも利用可(口座開設可能期間の活用は20年縛りではない)

税制改正大綱を読んでみた時は「複雑だなぁ」との感想でしたが、こうやってまとめてみると、とはいえ「よく考えられているなぁ」と感じます。よね?

新・NISA制度は5年間の措置ですが、ぜひ、延長に向けてがんばってもらいたいところです。

さて、続いて、これまでみてきたような一見複雑な内容となった制度の背景について、説明会で伺えた内容をまとめていきます。

どんな現状理解や課題感をもとにこの制度が検討されたのでしょうか。

NISA関連税制改正の背景・経緯

そもそもNISAってどんな意図や目的で導入された制度でしたっけ。

当時、イギリスの制度をモデルにして日本へ導入するために、日本版ISAといった仮称で検討されていた記憶があります。

NISA制度に対して、「金融機関におもねる制度だ!」といったよくわからない批判も目にしたこともありましたが、つみたてNISAの制度設計なんかを見ているとそうとは思えませんよね。

税制改正大綱の中に「成長資金の供給を促し」という文言があるように、日本経済全体を見据えた問題意識もあるのでしょうが、軸足は『つみたてNISA』が象徴する「家計の安定的な資産形成」でしょう。

| 一般NISA | つみたてNISA |

|---|---|

|

|

こういった目的に対して、政治的にはこんな懸念がされていたようです。

一般NISAは”投機的”に利用されているのではないか?≒金融機関にいいように利用されているのではないか?

これによって、つみたてNISAだけでいいんじゃないの?という問いにも繋がっていたとかいないとか。

一般NISAは本当に、『家計の安定的な資産形成』に役立っている制度なんですか?ってことですよね。

では、現在、NISA口座はどのくらい、どのように使われているのか。

現在のNISA口座数・買い付け額は?

| 一般NISA | つみたてNISA | |

|---|---|---|

| 口座数 | 1,170万口座 | 170万口座 |

| 買付額 | 17兆3,700億円 | 2,300億円 |

※2019.12.20の金融庁HP公表資料参考

年々口座数、買い付け額が増えており、2019.12.20に公表された時点で、一般NISA口座は1,170万口座、17兆円規模で利用されている。

これを潰してしまってよいの??っていうこともあったようですね。

しかしながら、一般NISAにおける積立投資契約件数は2018年12月末時点ではおよそ150万件程度と使われ方には課題がありそうだと。

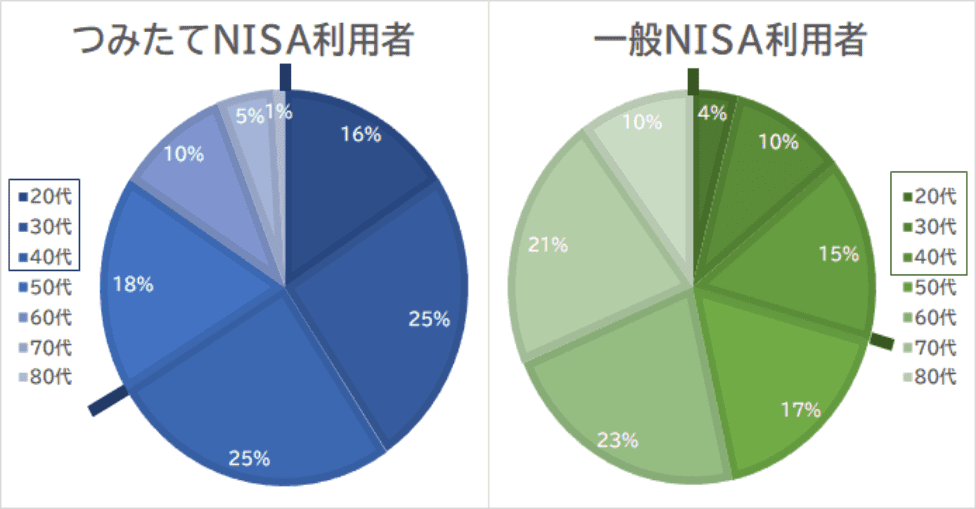

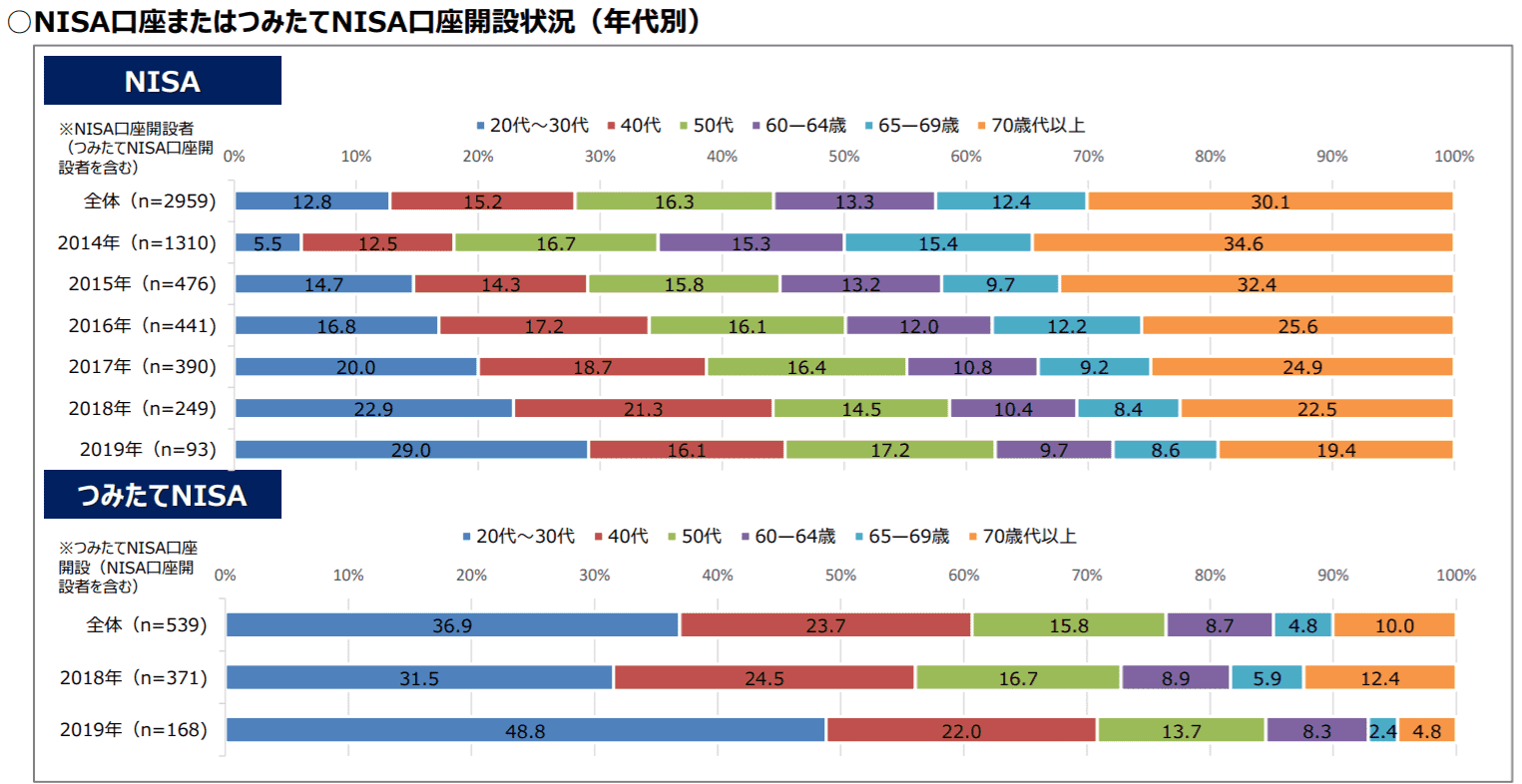

誰が利用しているのか?

≪出所:金融庁「NISA口座の利用状況調査」より加工(2019.6時点)≫

≪出所:金融庁「NISA口座の利用状況調査」より加工(2019.6時点)≫

つみたてNISAは20代~40代が70%を占めるのに対し、一般NISAは50代以上が70%。

しかしながら、一般NISAの若年層の口座開設者は年々増加している

≪出所:日本証券業協会≫

≪出所:日本証券業協会≫

20代~30代の利用者は年々増加し逆に高齢者層の利用割合は年々減少しています。

一般NISAも若年層の利用割合が年々増加していることは無視できません。

でも、投機的な使われ方をしているようならあまりよろしくない。一般NISAでどんな株式銘柄が買われているのでしょうか。

配当目的で買っているっぽい?≒長期目的の使われ方なのではないか。

| 銘柄 | 買付額 | 配当利回り |

|---|---|---|

| みずほFG | 1,566億円 | 4.27% |

| 日本郵政 | 1,005億円 | 2.73% |

| ソフトバンク | 942億円 | 4.37% |

| キャノン | 682億円 | 4.91% |

| 三菱UFJFG | 654億円 | 3.78% |

| トヨタ自動車 | 618億円 | 3.25% |

| 日産自動車 | 590億円 | 5.98% |

| 三井物産 | 523億円 | 4.51% |

| 武田薬品工業 | 464億円 | 4.07% |

| ゆうちょ銀行 | 450億円 | 4.00% |

≪出所:日本証券業協会≫※配当利回は会社四季報(2019年1月)掲載数値

東証一部上場銘柄の平均配当利回りは1.89%であることから、高配当利回りの銘柄が一般NISAでも好んで買われていると推測でき、それは長期志向の投資行動とも受け止められる。

視点を変えて、一般NISA口座保有者の投資行動をみてみると、

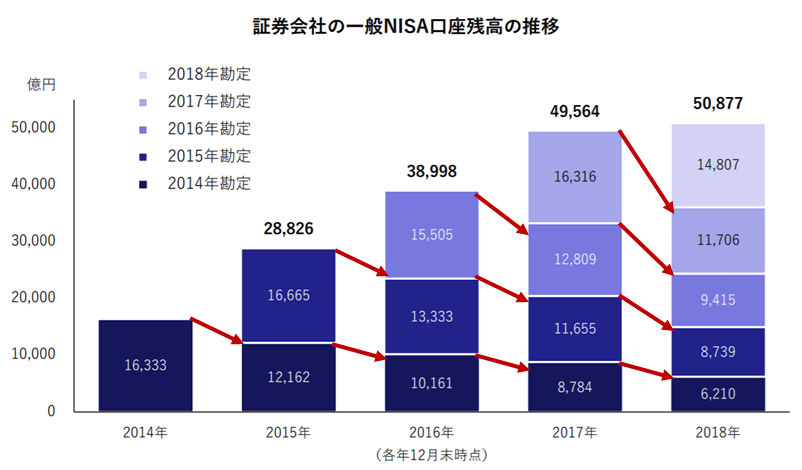

一般NISAの残高推移が減っているのはなぜか?

≪出所:日本証券業協会≫

≪出所:日本証券業協会≫

一般NISAの残高推移は、年々減っている。

アベノミクスによって株価が上がっているのになぜか?

つまり一般NISAは配当利回りの高い長期保有目的の株式が買われている一方で、結果としては長期保有ツールとして使われていないってことですね。

まとめると、、

- 一般NISAは1,170万口座、17兆円とつみたてNISAの数倍規模で利用されている

- 現在は50代以上が7割の利用だが、近年若年層の口座開設者数が伸びてきている

- 配当利回りの高い企業の株が好まれており、長期志向の使われ方もしていると考えられるし、企業への成長資金の供給という側面も見受けられる

- しかし、結果として長期保有ではなく短期で売られてしまっている側面もある

ということで、一般NISAは活用されているがさらに長期的な資産形成ツールとして有効活用してもらえるように、新・NISAとして以下の方針を体現する制度として2階建てにしよう。

- 経済成長に必要な成長資金の供給

- 人生100年時代にふさわしい家計の安定的な資産形成を支援

1階部分が積立投資による家計の安定的な資産形成を促し、2階部分が慣れたのちに自由度の高い投資枠&企業への成長資金の供給という役割も担う。と

さいごに;

ぼく自身はつみたてNISAを利用しようかと

今回の制度改正によって、制度の利用幅は広がりましたよね。現行NISAから新NISAへのロールオーバーは可能ですし、新NISAの1階部分はつみたてNISAにロールオーバー可能です。

恐らく今後、「最も賢く制度利用するには…」という感じで、波乗りのようにNISA・つみたてNISA間をロールオーバーする案も出てくるかもしれません。

しかし、個人的には今のところシンプルにつみたてNISAを活用し続けたいなと思います。

(フル活用の場合)25年間×40万円=1,000万円の各20年間の非課税枠利用によって、長期的な投資の目標は十分達せられると考えるためです。

複雑にも読み取れますが、「何が最もお得か?」ではなく、「何が自分の投資目的に合っているか?」という視点で制度を眺めて賢く活用したいですね。

投資は人生の必修科目になっている。税制優遇措置は積極的に活用しよう。

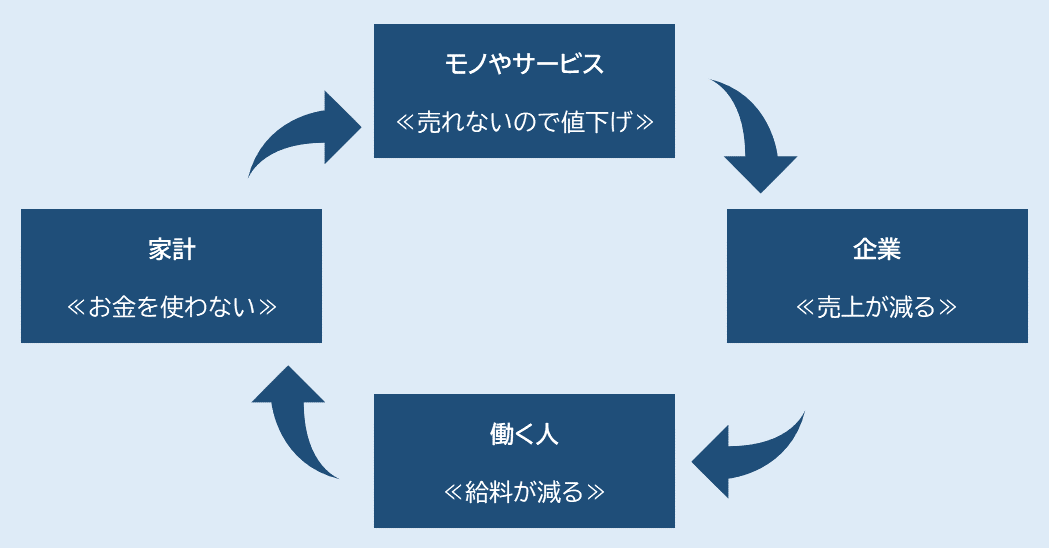

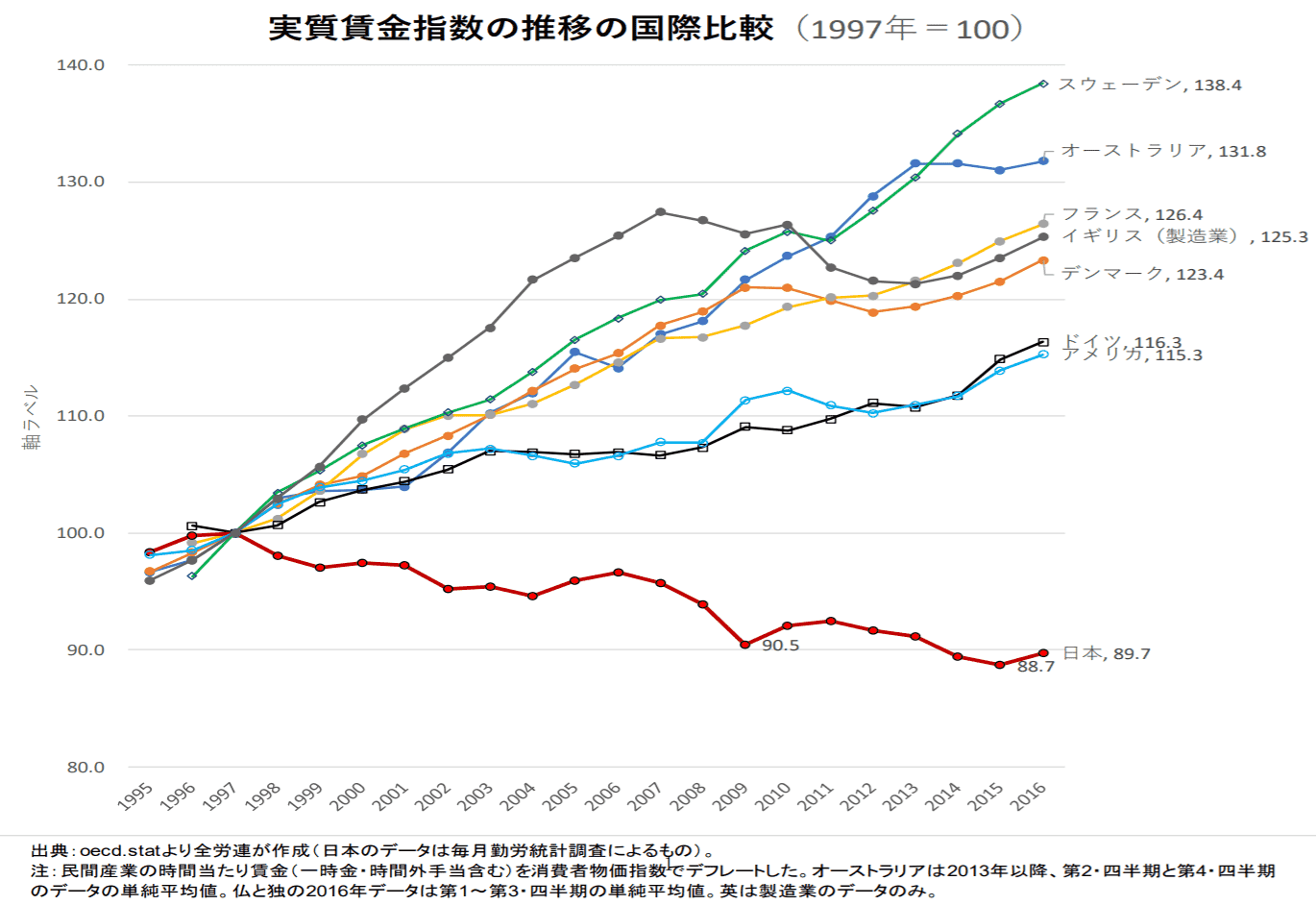

デフレにもすっかり感覚が慣れてしまいました。というかデフレしか知りません。。

会社員の給与も一向に増えませんし、そんな兆しは感じられませんね。

▼実質賃金指数推移の国際比較

≪出所:全労連≫

≪出所:全労連≫

今後も社会保険料は上昇し消費税も上げざるを得ないんでしょう。

一昔前は、投資なんてしなくてもきっとよかった。一生懸命働いて日本全体の成長に身を任せておけば、稼いだお金は定期預金に突っ込んでおけば万事OK。

長期的な資産形成よりもキャリア形成を考えていれば、それが直接的に資産形成に繋がったはずです。企業も日本も右肩上がりなわけですから。

しかし今は違いますよね。第4次産業革命ともいわれる変革のときである今、10年後なんて誰にも予測できません。そのなかで、人生100年時代と言われるように、一昔前とは違う攻略法で自分の人生をデザインしなければなりません。

『人生100年時代にふさわしい家計の安定的な資産形成を支援』という名目の税制の優遇制度は積極的に活用していきたいし、それを身近な人たちにも広めていきたいですね。

そして、金融庁にもそれを後押しする制度の延長、恒久化に向けて今後もがんばっていただきたい!ですね。

▼つみたてNISAについてはこちらでも紹介しています

▼長期で運用し複利という魔法を味方につけましょう

▼投資信託選びの際に注目すべきコストについて

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

「けだま 投資」で検索♬

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。

新NISA制度について非常に分かりやすくまとめられていて、かなり理解を深めることができました。現行NISAから新NISAへのロールオーバー(しかも時価で!)が可能と分かったので安心しました。

ありがとうございました。

TH69さま

ブログお読みいただきありがとうございます!

また、コメントもありがとうございます!

現行NISAから新NISAへのロールオーバー(しかも時価で!)は、

説明会にて質問が出た箇所で、気付きになった部分です。

つみたてNISA利用中ですが、NISAに乗り換えようか迷うことになりました。。