こんにちは、けだま(@kedamafire)です。

それは『減配』や『無配』化ですよね。往々にしてそれによって株価も下落するケースが多いため、インカムゲイン投資家にとってはダブルパンチ。

という声はよく聞きますが、”買うこと”よりも”売ること”はめちゃめちゃ難しい投資行動だってことは、個別株投資の経験がある人にとってはよくわかりますよね。

この記事では、高配当株投資のためのケース・スタディとして、過去の減配銘柄について情報を整理、集約していきます。

減配した銘柄の”当時”と”その後”を考察することによって、減配すなわち即売却という条件反射の必要性がないケースも見えてくるはずですし、減配銘柄を避けるための学びもあるはずです。

テーマ:『減配銘柄』

①『減配』される主な理由は?

②『減配銘柄』を避けるためには?

③減配した銘柄にみる『減配』の影響とその後。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

はじめに;そもそも減配とは

そもそも配当とは、株主還元策の一つですよね。多くの企業では基本的に、利益の中から定期的な配当を出します。

業績悪化などを理由にその配当を減らすことを減配といい、それによる企業への失望や先行き不安で一般的にその株式は売られる傾向があります。

『配当は重視していない!』ってタイプの人にとっても、減配は無視できない企業アクションです。株価にネガティブな影響を与えるためです。

一方、配当重視のインカム投資家にとっては、『減配』『無配』はとにかく恐怖。。

投資対象を選定する際、はじめに企業の配当方針として累進配当政策(≒配当を減らさない資本政策)を打ち出している銘柄や連続増配年をスクリーニング条件とする人も多いのではないでしょうか。

企業が減配を選択する理由は?

そうはいっても確実に減配銘柄を避けることは不可能である以上、配当重視の投資をしているにも関わらず手持ちの銘柄が減配した際、自らがどのような投資行動を取るかは前もって考えておきたいところです。

そのために、実際に減配した銘柄の株価がどうなって、その後どのように変化したのか、それはなぜかを知ることは意味のあることですよね。

そもそも、企業がなぜ減配するのかを考えると、

- 業績の悪化

- 借金の返済

- 未来に向けた事業投資に資金を回す

といった理由が考えられます。

もう少し具体的に”企業の状態”という観点での表現に言いなおすと、『フリーキャッシュフローの乏しさ』、『債務負担の大きさ』、『企業価値向上のためのより良い資金活用』といったところでしょうか。

一度減配した銘柄は特に、今後安定して支払えると判断するまで配当を抑える傾向があるように感じます。減配理由にもよりますが、配当を再開した以後投資家は継続的な配当を期待するものだからです。

そのため、業績の悪化がその企業自身の構造的な問題で立て直しに時間がかかるようであれば、さっさと売却したほうが合理的です。その判断がとっても難しいわけですが。。

続いて、減配銘柄の事例をチェックする前に、完ぺきではないとはいえ減配銘柄への投資を避けるために意味がありそうなことを挙げてみます。

減配銘柄を避けるには?

減配銘柄への投資を避けるためには、

- 収益力が(継続して)高く、

- 借金が少ないなど財務基盤が固く、

- 外部要因に大きく左右されないセクターで、

- 配当方針が株主還元にコミットしている銘柄

を選択すべきかな。と個人的には考えます。

このポイントを意識しながら、減配した銘柄事例を1銘柄、具体的に振り返ってみてみます。

≪過去の減配事例≫キンダーモルガン【KMI】

基本情報

| 企業名 | キンダーモルガン |

|---|---|

| ティッカー | KMI |

| 創業 | 1936年 |

| 市場 | NYSE |

| 業種分類 | エネルギー |

| 従業員数 | 11,012名 |

| 時価総額(2018.12) | 460億㌦ |

| 同業種内<時価総額>順位 | 7位 |

| 同業種内<売上高>順位 | 23位 |

キンダーモルガン【KMI】は、北米最大のエネルギーインフラ会社です。

天然ガス、石油といったエネルギー製品の輸送や貯蔵用施設の管理といったいわゆる中流事業を展開。8.4万マイル(約134,500km)のパイプライン、157の貯蔵ターミナルを保有、運営しています。

そんなキンダーモルガン【KMI】が減配したのは2015年12月でした。

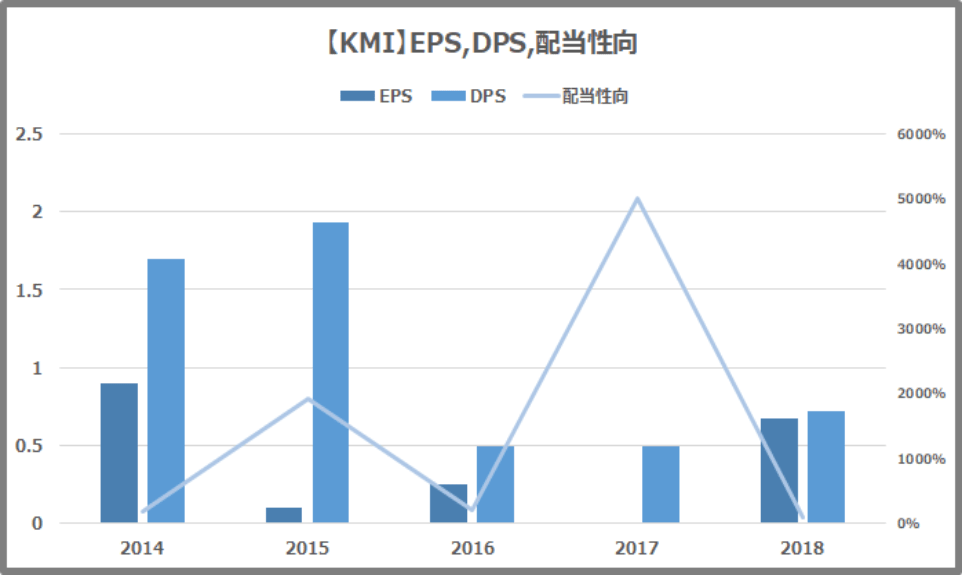

減配実績

| Before | After | |

| 1株当たり配当 | 2.04㌦ | 0.5㌦ |

| 配当利回り | 12.13% | 3.1% |

| 配当性向 | 388% | 94.3% |

2014年以降の原油価格急落で利益が減少、設備投資を抑制する一方、2015年12月に減配に踏み切りました。

エネルギー業界は、前章で記載したところの『外部環境に左右されやすいセクター』の一つですよね。ちなみにこの減配までの連続増配年は4年でした。

エネルギー業界には36年増配を続けるエクソン・モービル【XOM】のような銘柄もあるため、一概に『業種』で括ることはできませんが、外部環境に左右されやすいセクターであるってのは確かです。

株価推移

≪出所:trading view≫

≪出所:trading view≫2015年4月時点で1株あたり44.71㌦をつけた株価は、2015年12月の減配を経て、2016年1月には11.2㌦とおよそ4分の1まで下落しました。

きっと多くの個人投資家が売りに走ったでしょうね。。

減配の引き金になった業績悪化の原因が、原油価格下落というセクター特有の外部要因に依るものだったと考えると、売却せずに保有という選択肢もあったかもしれません。減配しても配当利回りは3%を超える水準でもありましたからね。

といっても正直、75%減配を経ての株価下落後に冷静な判断ができたかどうかは、その時になってみないと自信ないですけど。。

ところが、そんな最中に買い増ししているプレーヤーもいました。

バフェット氏率いるバークシャー・ハサウェイ【BRK】ですね。

当時2,650万株/時価総額450億円相当と決して投資規模は大きいものではありませんでした。が、それが市場に伝わるとキンダーモルガン【KMI】株は急騰し、10%近く上昇。

キンダーモルガン【KMI】のビジネスの重要性や優位性と一時的な原油価格の下落を考えると、いずれ業績は回復し株価も戻すだろう。って判断したってところでしょうか。

『株が下落したときに売ってはいけない。むしろ買うべき。』とはバフェット氏の言葉ですが、それを地でいくプロの取引。

これは単に逆張りのススメではなく、下落した理由を考えろという風に解釈すべきだと思いますが、それにしたってやはり言うは易し行うは難しですね。。

ではそんなキンダーモルガン【KMI】の業績や配当はその後どうなったのでしょうか。

業績推移、財務・配当状況

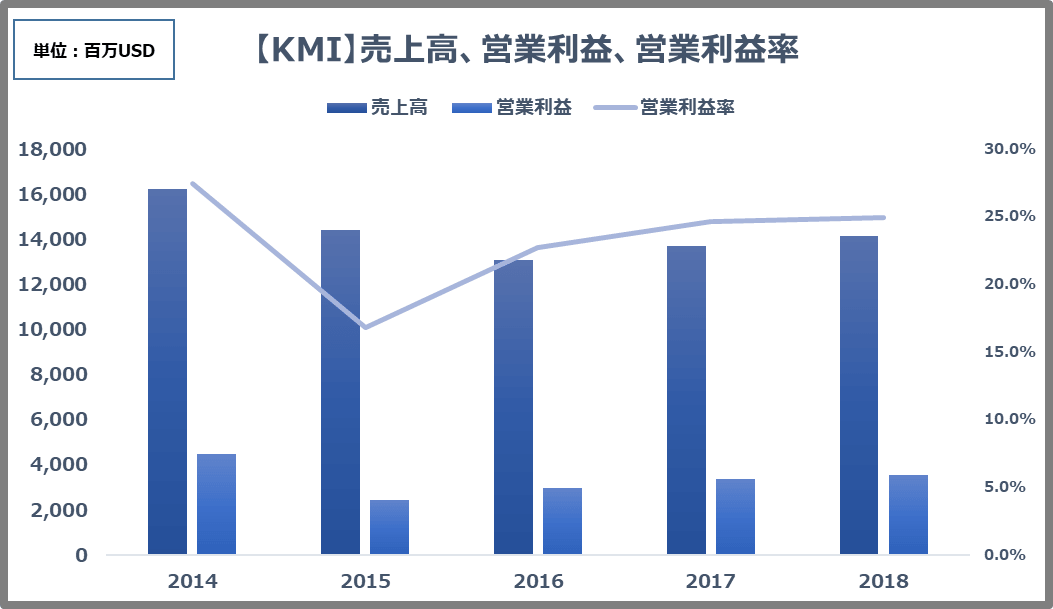

業績推移

※数値はjp.reuters.comより

※数値はjp.reuters.comより

業績悪化による減配後、売上高、営業利益率は徐々に回復。

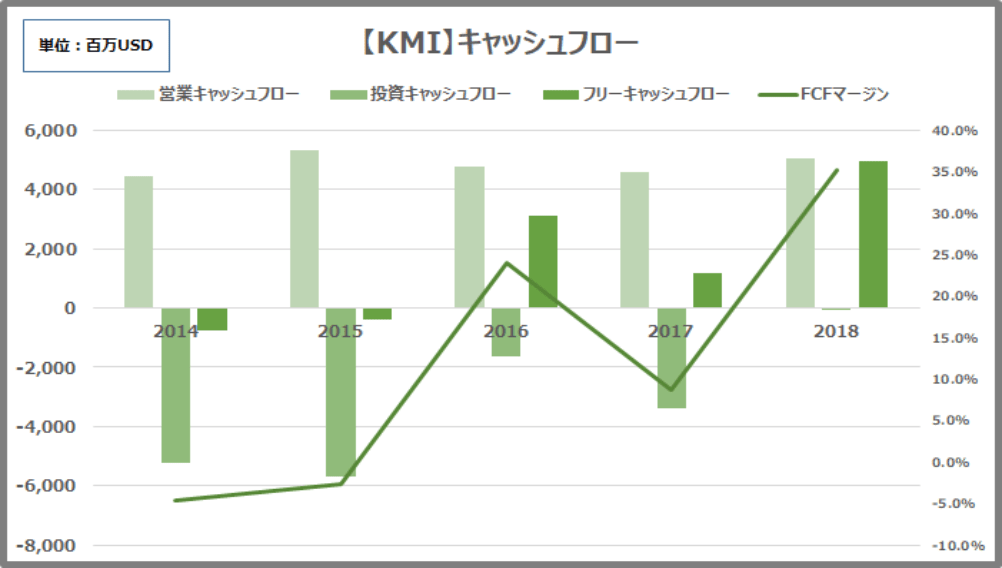

キャッシュフロー

※数値はjp.reuters.comより

※数値はjp.reuters.comより

フリーキャッシュフローも改善傾向で良いですね。

ちなみに、エネルギー貯蔵量増と能力増強を目指すカナダの基地拡張プロジェクトが始動し、2021年半ばに稼働予定と言われています。

が、以下のように、投資候補とするのであれば考慮しておくべきネガティブな関連ニュースもありますね。

≪ロイター社≫

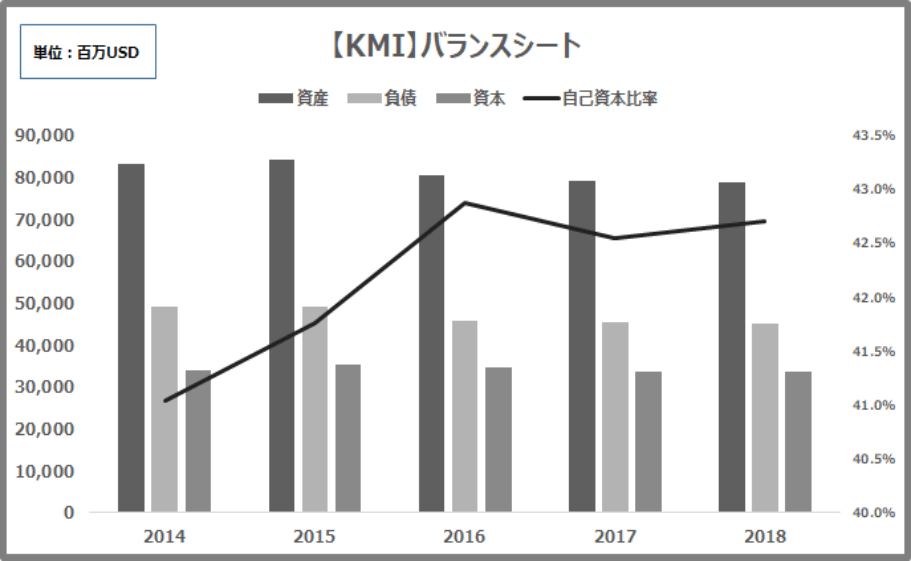

財務状況

※数値はjp.reuters.comより

※数値はjp.reuters.comより

財務状況は概ね安定しており、長期負債も2015年の424億㌦をピークに373億㌦、350億㌦、339億㌦と年々縮小傾向です。

配当関連

※数値はjp.reuters.comより

※数値はjp.reuters.comより

元々キンダーモルガン【KMI】の特徴は、稼いだ利益の多くを配当にまわす株主還元率の高さにありました。

2016年に減配後、配当は一応徐々に増配しています。

2017年→0.5㌦、2018年→0.72㌦、2019年→0.95㌦と2年間でおよそ2倍の増配、現時点の配当利回りは4.16%(2019.11.27時点)です。

とはいえ減配前の1株1.93㌦の配当に比べると見劣りしますし、何より株価が依然20㌦付近で減配前の44㌦から2分の1程度であることを考えると、売るに売れなくて保有している人もいそうですね。

まとめ

記事内容を整理します。

企業が減配する理由・背景は、

- 『フリーキャッシュフローの乏しさ』

- 『債務負担の大きさ』

- 『企業価値向上のための事業投資』

と考えられる。

それを踏まえて減配銘柄を避けるためには、

- 収益力が(継続して)高く、

- 借金が少ないなど財務基盤が固く、

- 外部要因に大きく左右されないセクターで、

- 配当方針が株主還元にコミットしている銘柄

を選びたい。

減配事例として今回チェックしたキンダーモルガン【KMI】は、

- 外部要因に左右されやすいエネルギーセクターで、

- 原油価格急落による収益悪化が減配の要因となった。

- 75%減配、株価は直近高値の4分の1に低下、

- 配当利回りは12%→3%に低下した。

- その後配当は2倍となったが減配前50%の水準。

- 増配傾向が見られるため、今後も業績が伸びるようならさらなる配当水準も期待できる。

が、減配時同様に外部要因による業績悪化の可能性は今後も残り、株価や配当が減配前の水準に戻るにはさらに長期間の保有が必要になると思われる。

なお、同じエネルギーセクターといえども、エクソン・モービル【XOM】のように、収益の柱が多く30年以上の増配実績を有する銘柄もあることに注意が必要ですね。

キンダーモルガン【KMI】のビジネス自体は重要性、優位性が高いもので投資対象として魅力のある銘柄のうちの一つですが、それでも事例のように減配という事態に直面しうるしそのリスクを完全に排除することは不可能です。

そう考えると結局、最も効果のある『減配銘柄』へのリスク管理は、

- 投資対象を分散すること。

10銘柄投資で1銘柄の20%下落は、資産全体の▲2%にすぎない。

- そもそも個別株ではなくETFや投資信託へ投資する。

ということであるのは、投資経験者の方ならば多くの人が頷く事実でしょう。

ぼく自身は投資が半分趣味のため引き続き個別株投資を続けますが、この記事のように『減配銘柄』とその理由にも注目していきたいと思います。

とはいえ個別株投資を続けられるのは、つみたてNISAやiDeCoのフル活用を通じた投資軸との両輪で走っているからですね。

▼個別株投資はこわい!という方はつみたてNISAの利用から。

▼つみたてNISAの利用枠を使い切ってなお投資したい場合はETF。

▼それでもなお!の場合、個別株投資

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。