↓人気ブログランキングへ↓

こんにちは、けだま(@kedamafire)です。

資産運用成績公開記事はこちら

“金利”には2種類あるのをご存知ですか?

“単利”と”複利”の2種類。

これ、どちらで運用するかで、未来に受け取れる運用リターンが数倍規模で変わってくることのあるとても大事な知識です。

今日はその違い=リターンの差の大きさをグラフで表現します。

資産運用は”複利”を意識して運用しましょう!

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

『単利』と『複利』の違い

はじめに、それぞれの用語を一言で説明するとこうなります。

単利とは“元本”だけに利子が付くこと

複利とは“元本+利子”に利子が付くこと

『単利』の図解イメージ

単利は、足し算で利子が増加していきます。

『複利』の図解イメージ

複利は、掛け算で利子が増加していきます。

『複利』とはリターンがリターンを生む効果

『複利』の考え方がさらによくわかる「ニワトリと卵のたとえ話」があります。

これは、ロボアドWealthNavi (ウェルスナビ)のホームページにあるコラムで掲載されていた記事で、非常に分かりやすかったため抜粋して紹介します。

≪出所:ウェルスナビ≫

≪出所:ウェルスナビ≫

『単利』が足し算で、『複利』が掛け算という例えが視覚的にわかる良い図ですね。

卵を食べてしまう(=単利)ことなく、ニワトリに育てる(=複利)ことで、得られる卵は掛け算で増えていき、時間が経てば経つほど単利と複利の差は取返しがつかないほど大きく広がります。

年率5%で運用すると30年でリターンに2倍近く差が出る

それでは具体的なリターンの差をグラフで見てみましょう。

元本100万円を年率5%で運用。30年後までの運用結果を5年毎にグラフ化

5年時点では、まだその差は気付かない程度。

※薄青=単利|濃青=複利

10年時点で、徐々に差が大きくなり始めます。

※薄青=単利|濃青=複利

15年時点で、さらに差は拡大。

※薄青=単利|濃青=複利

20年時点で、もはや取返しがつかないレベル。

※薄青=単利|濃青=複利

25年時点で、元本以上の差。単利運用を後悔しても時すでに遅し。。

※薄青=単利|濃青=複利

30年。ついに約2倍程度の差がつきました。

※薄青=単利|濃青=複利

最後に参考までに、1年目を”1″とした場合の増加率はこちらです。

※薄青=単利|濃青=複利

- 単利では、30年後に元本が2.38倍

- 複利では、30年後に元本が4.11倍

初めは効果を感じにくいですが、継続すると加速度的に差が広がります。

その差に気づいたときにはもはや追いつくことができません。

まさに、「時間を味方につける」長期投資の最大の武器が”複利”です。

複利で運用するための最適な投資商品

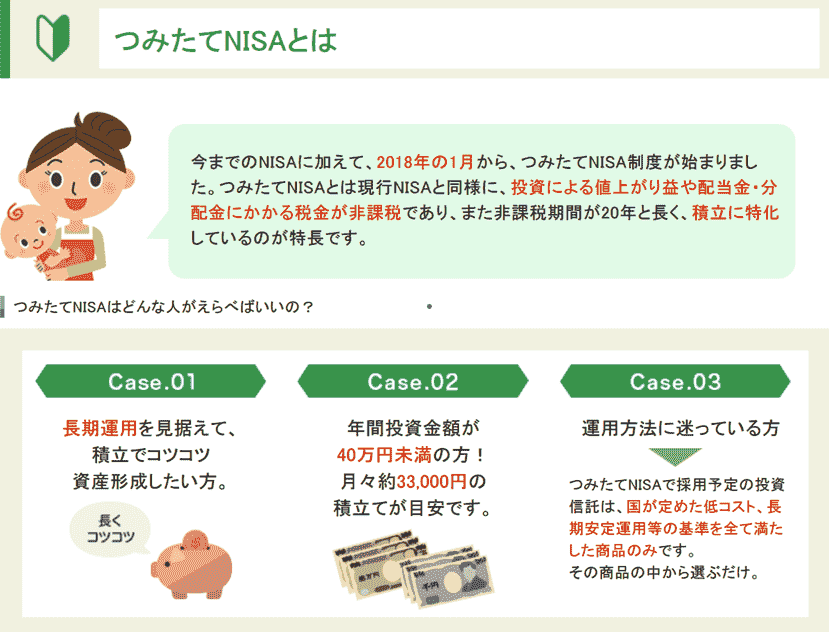

つみたてNISAの活用が複利運用の第一歩

≪出所:楽天証券≫

≪出所:楽天証券≫

国が国民の資産形成を後押しするために設けている税制優遇制度がNISA。

なかでも『つみたてNISA』は、少額からの長期・積立・分散投資を支援するための非課税制度です。

- 定期的な積立投資に購入方法が限定されていて、

- 非課税期間は20年間と長期間、

- 購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られている

つみたてNISAについてはこちらの詳細解説記事をご覧ください。

前章で見てきたように、複利効果を実感するまでには長い時間が必要で、少額投資の場合は特にそうです。

20年後のために、小さな、とはいえとても大事な一歩目を歩み始めるには、国が推しているつみたてNISAは最適でしょう。

さいごに;単利と複利

コツコツ積立投資をする。

早くから投資をはじめて時間を味方につける。

そういったほんの少しの差で未来の投資リターンが大きく変わります。

複利を意識的に利用して将来のリターンを最大化しましょう。

▼つみたてNISAで投資している商品は以下で紹介しています。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績ブログ。

更新情報はtwitterで!

応援のクリックをお願いします♪

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。