こんにちは、けだま(@kedamafire)です。

金融庁が発表した『資産寿命』に関する初の指針が話題を呼んでいます。

ざっくり説明すると、少子高齢化&人生100年時代の長い老後を想定した場合、年金という「公助」で国民を支えるのは難しい。

よって、各年代で「自助」のための備えをはじめましょう。といった内容。

それに対してネットでは、例えばこんな過激なタイトルの記事も登場。

『人生100年時代の蓄え、年金だけじゃ月5万円不足するから自助して』金融庁がブン投げ

≪出所:Buzzap.jp≫

『人生100年の蓄え』国の指針案が炎上『自助に期待するなら年金徴収やめろ』批判殺到

≪出所:Yahoo!ニュース≫

しかし、概ね世の中の反応としては、

といった驚きや動揺というよりは、

というような冷静な反応が多い様に感じます。

とはいえ、もちろん戸惑いはある。

それを言葉であらわすと、

ということに尽きるのではないでしょうか。

ここ最近立て続けに報道された『お金』にまつわる3つのニュース。

これらは関係のない個別のニュースではなく、全て同じ一つのことを示唆しています。

- トヨタの豊田社長が「雇用を続ける企業などへのインセンティブがもう少し出てこないと、なかなか終身雇用を守っていくのは難しい局面に入ってきた」と述べた。

≪引用:2019年5月14日|日経ビジネス≫

そして今回の金融庁「資産寿命」に関する報道。

- 長い老後を暮らせる蓄えとなる「資産寿命」をいかに伸ばすか。政府が公助の限界を認め、国民の「自助」を呼びかける内容。

≪引用:2019年5月24日|朝日新聞≫

それは、資産運用が一部の人の趣味ではなく、日本人全員が向き合わなければならない生活の一部になるだろういうことです。

ということは、

『人生100年時代に求められるフツウの人のフツウの投資』

が今後さらに必要とされていきますよね。

そこで、金融庁が発表した指針をもとに、フツウの人がとるべきフツウの投資行動を考えてみましょう。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで発信中!

金融庁「資産寿命」に関する指針を整理

≪出所:朝日新聞≫

≪出所:朝日新聞≫

冒頭に記載したように、内容を要約すると、

少子高齢化&人生100年時代の長い老後を想定すると、

年金という「公助」で国民を支えるのは難しい。

なので、各年代で「自助」のための備えをはじめましょう。

といったところ。

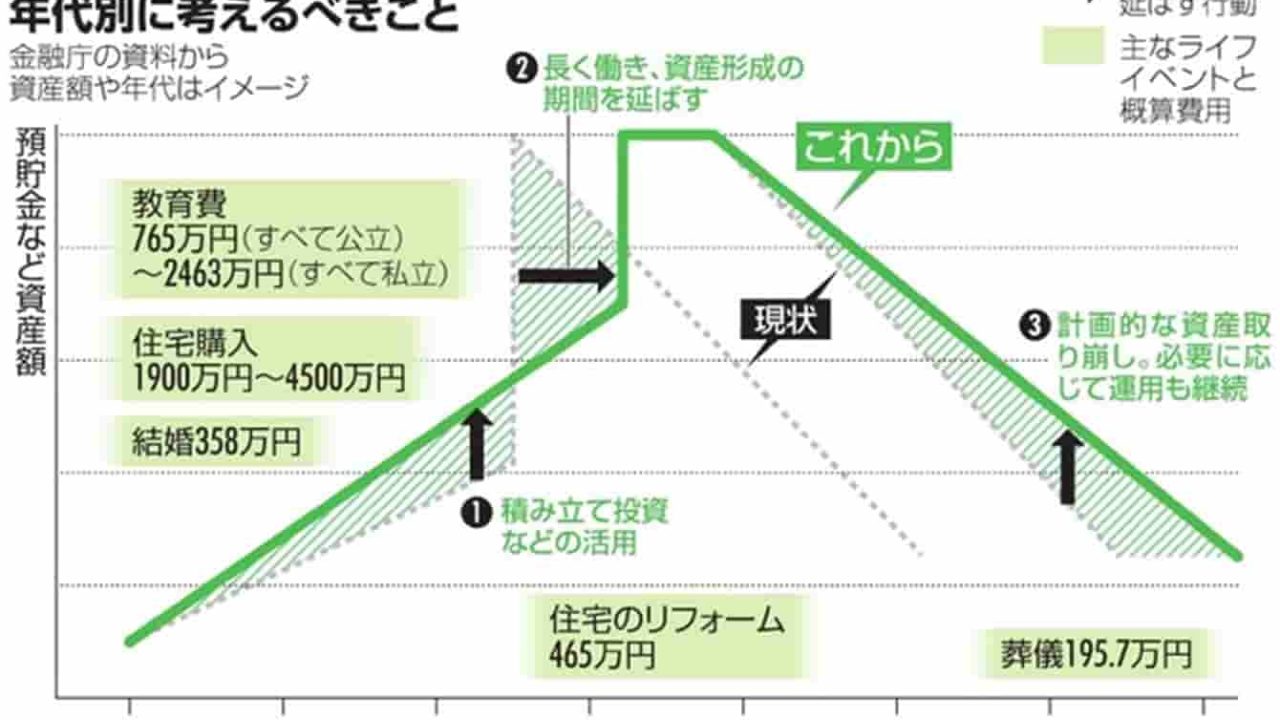

具体的には、「現役期」「定年退職前後」「高齢期」の3つに区切り、『資産寿命』を延ばすために考えるべきことが提言されています。

- 早い時期から少額でも積立,分散投資

- 老後を意識し、資金現状を見える化

- 長期的に付き合える金融機関の選定

- もう少し長く働くことを検討

- 退職金の額を確認

- 資産額に応じ取り崩し

- 要介護など心身の状態に応じて資金計画の見直し

- 認知症になったときのお金の管理方法を検討

金融庁は、この資料「高齢社会における資産形成・管理」報告書(案)のなかで、さもなくば、『公的年金だけでは望む生活水準に届かないリスク』があるよと述べています。

不足する金額の例として具体的に挙げられているのはこちら。

夫65歳,妻60歳以上,夫婦のみ無職世帯

- 毎月の不足額は平均5万円

- 老後の人生が20~30年あるとすると1,300~2,000万円の不足

概ね60歳までに2,000万円は蓄えが必要だよねといったところ。

では、そのために何をすべきでしょうか。

フツウの人が取るべきフツウの投資

上記、金融庁の不足金額例に基づき、60歳までに2,000万円の貯金を用意するために必要な投資行動について検討してみましょう。

まずは必要な資金を計算する

20歳、30歳、40歳から貯金ゼロ円でスタートして、60歳で2,000万円貯めるために必要な資金を計算します。

20歳60歳で2,000万円貯める

毎月41,667円貯金

40年後:約2,000万円

毎月16,900円投資

40年後:約2,000万円

30歳60歳で2,000万円貯める

毎月55,555円貯金

30年後:約2,000万円

毎月28,700円投資

30年後:約2,000万円

40歳60歳で2,000万円貯める

毎月83,333円貯金

20年後:約2,000万円

毎月54,300円投資

20年後:約2,000万円

インフレによる物価上昇や、ライフイベントによる貯金の取り崩し発生可能性を考えると、貯金だけではむしろ目標達成へのリスクが大きいことが想像されます。

投資を通じてお金自身に働いてもらい長期で資産を増やすことはやはり必須。

投資を早く始めることで運用期間を長く確保し、月の投資金額も少額に設定できるとコツコツと継続できる可能性が高まりそうです。

上記計算に用いたサイト

実現するためのフツウの投資とは

投資に興味がない人が完全に手段として投資を用いる場合、選択する投資方法には以下条件が必要です。

- レバレッジが掛からないこと。

- 定期的な市況・業績チェックが不要なこと。

- リバランスなど定期的なメンテナンスが不要なこと。

それを踏まえると、取り得る選択肢は3つしかありません。

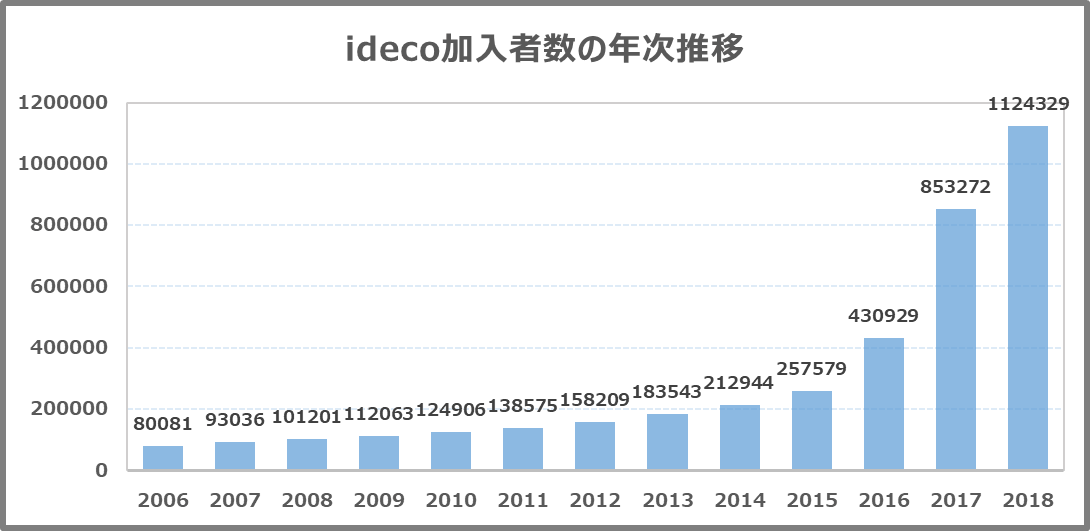

iDeCo(イデコ)を活用し長期積立投資で備える

積み立てた金額が所得から控除され、運用で得た利益も非課税となる税制優遇が受けられるiDeCo。

税制優遇が手厚いため投資の入り口として認知も広がりつつあり、それが口座数の拡大に表れています。

≪出所:厚労省『確定拠出年金の施行状況』より加工≫

≪出所:厚労省『確定拠出年金の施行状況』より加工≫

iDeCoのマイナスポイントはこの2点。

- 積み立てた金額は原則60歳以降にならないと引き出しできない

- 投資できる上限額がある

今回のように老後の憂いに備えるという投資目的の場合、①は考える必要がなくなります。

②は職業別にこのような投資上限が設定されています。

| 職業 | 投資上限 |

| 自営業 | 月額68,000円 |

| 専業主婦(夫) | 月額23,000円 |

| 公務員 | 月額12,000円 |

| 会社員 ※1 | 月額23,000円 |

| 会社員 ※2 | 月額20,000円 |

| 会社員 ※3 | 月額12,000円 |

※1企業年金がない場合

※2企業型確定拠出年金のみに加入の場合

※3確定給付年金のみに加入の場合、+企業型確定拠出年金の両方に加入の場合

とはいえ手厚い税制優遇制度=国が薦める投資手段と考えると、iDeCoはフツウの投資で活用すべき一つ目の選択肢となるでしょう。

iDeCoを利用するためには証券会社で口座を開設する必要があります。

使いやすさやコスト面で考えるとネット証券から選択しておきましょう。

ぼくが利用している証券会社とiDeCoで投資している投信はこちら。

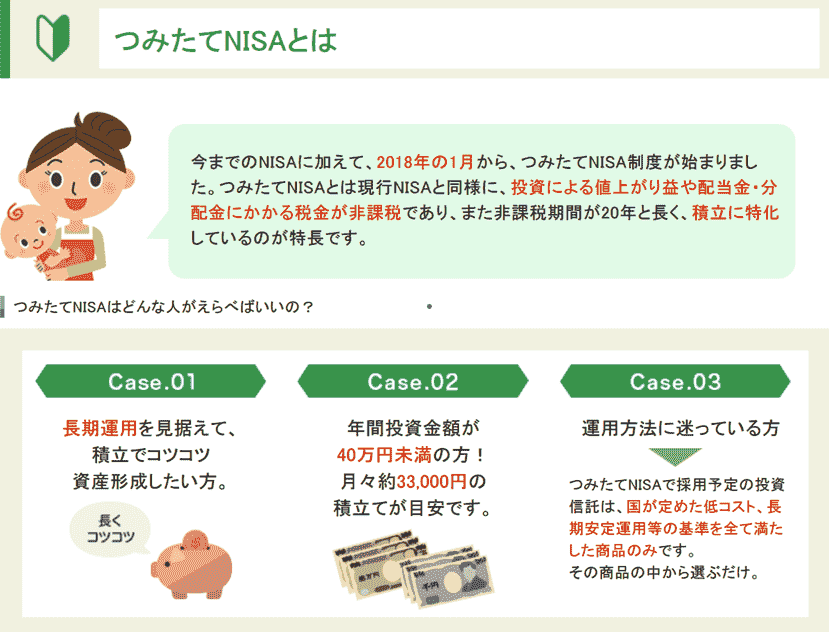

積立NISAを活用し、長期積立投資で備える

≪出所:楽天証券≫

≪出所:楽天証券≫

投資による運用利益が非課税になる『つみたてNISA』

これもiDeCo同様、国が税制優遇によって投資を促している制度です。

さらに、粗悪な投資商品を排除するために、つみたてNISAで販売できる商品には条件が設定されています。

対象となる投資信託は、

安定的な資産形成を目指す、長期・積立・分散投資に適した商品。

- 手数料が安いこと。(販売手数料0円、信託報酬が低い)

- 頻繁に分配金が支払われないこと。

国がここまで関与する背景は、粗悪な投資商品が多かったことと冒頭に記載した人生100年時代の「お金」にまつわる危機感ゆえでしょう。

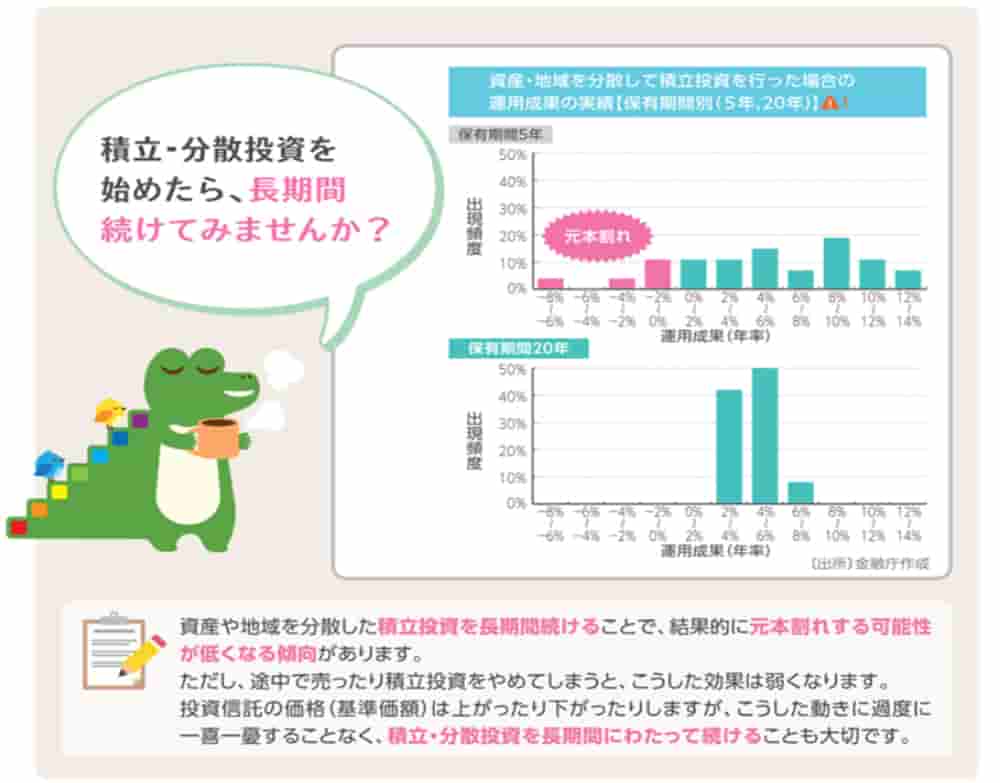

もちろん、リターンがプラスになるかは国が保証してくれるわけではありませんが、長期投資による過去の投資成績がその有効性を示しています。

≪出所:金融庁≫

≪出所:金融庁≫

iDeCoと同様、手厚い税制優遇制度=国が薦める投資手段と考えると、つみたてNISAはフツウの投資で活用すべき二つ目の選択肢ですね。

つみたてNISAを利用する場合も、証券会社で口座を開設する必要があります。

ぼくが利用している証券会社とつみたてNISAで投資している投信はこちらで紹介しています。

ロボアドを活用し、全てお任せ長期,積立,分散投資で備える

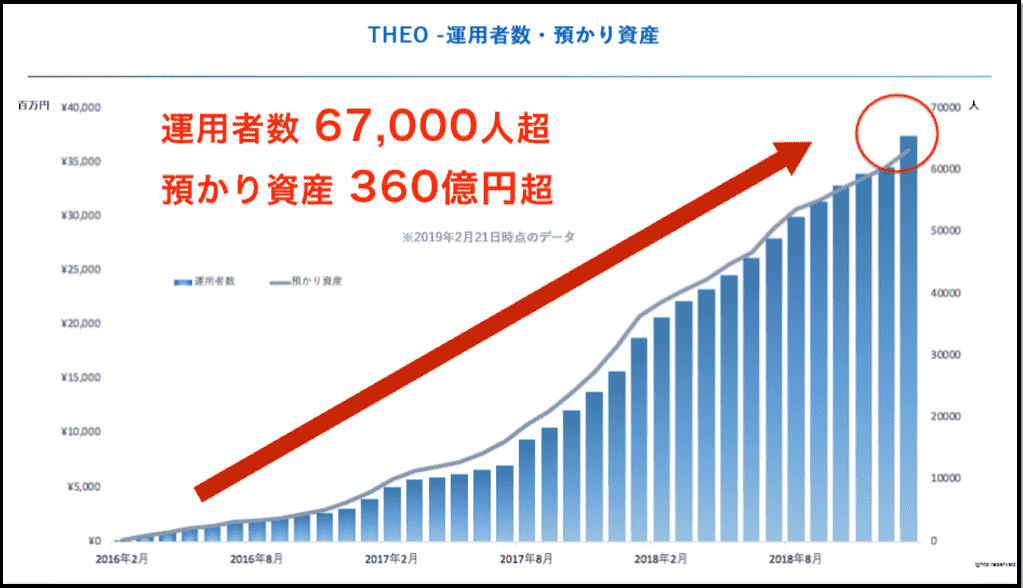

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

さいごは、今話題のロボアドバイザー。

前の2つと違い、税制優遇はありません。

しかし、全てお任せで投資に必要なリスク管理を担ってくれるため、手間が全くかからない。

投資に時間を割きたくない、煩わしいことはお任せしたいといった方にはロボアドを使った備えがむいているでしょう。

現にロボアド大手のTHEO(テオ)は、資産運用への注目の高まりとともにこのように利用者数を増やしています。

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

ロボアド大手のTHEO(テオ)については、こちらの各記事でつぶさに紹介しています。

▼THEOの全てがわかる。全9回で徹底解説

ロボアドTHEO(テオ)を利用するメリットは、運用時の手間が一切かからないことに加え、始めるのがとってもかんたんであることが挙げられます。

申込はwebで5分程だし、口座開設後1万円以上入金すると早速お任せ運用が始まります。

ロボアドで手軽に投資を体験してから、iDeCoやつみたてNISAに臨むというステップアップでもいいですね。

テオで運用する際のプランをこちらで無料診断できます。

まとめ;人生100年時代に求められるフツウの人のフツウの投資

- iDeCo(イデコ)

- つみたてNISA

- THEO(テオ)

共通しているのは、全て長期積立投資をベースにしている投資手段ということです。

そのなかでも、国が税制優遇によって投資を促している制度を積極的に活用。

そうすると、たとえ現在貯金がゼロ円であったとしても、60歳で2,000万円の貯金は決して非現実的な目標ではありません。

最も大事なのは、早くはじめることです。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで発信中!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。