こんにちは、けだま(@kedamafire)です。

2019年4月15日の日本経済新聞で、厚生労働省が確定拠出年金の制度を大幅に見直す見込みだとの記事が掲載されました。

2020年の通常国会に関連法案の提出を目指すとの内容で、最もインパクトのある見直し内容は、掛け金の払込期間の延長。

現在60歳までのところ65歳まで5年延長される予定とのことです。

確定拠出年金とは

| 個人型(ideco) | 企業型 | |

| 加入 | 任意加入 | 会社が退職金制度として導入してたら加入 |

| 掛金 | 自分が拠出 | 会社が拠出 |

| 利用金融機関 | 自分で選択 | 会社が選択 |

| 運用商品 | 選んだ金融機関にある商品を選択 | 会社が選んだ金融機関にある商品を選択 |

2017年1月から個人型、つまりidecoの加入可能範囲が広がりました。

- 企業年金のある企業に勤める従業員

- 公務員(共済組合員)

- 専業主婦(夫)等

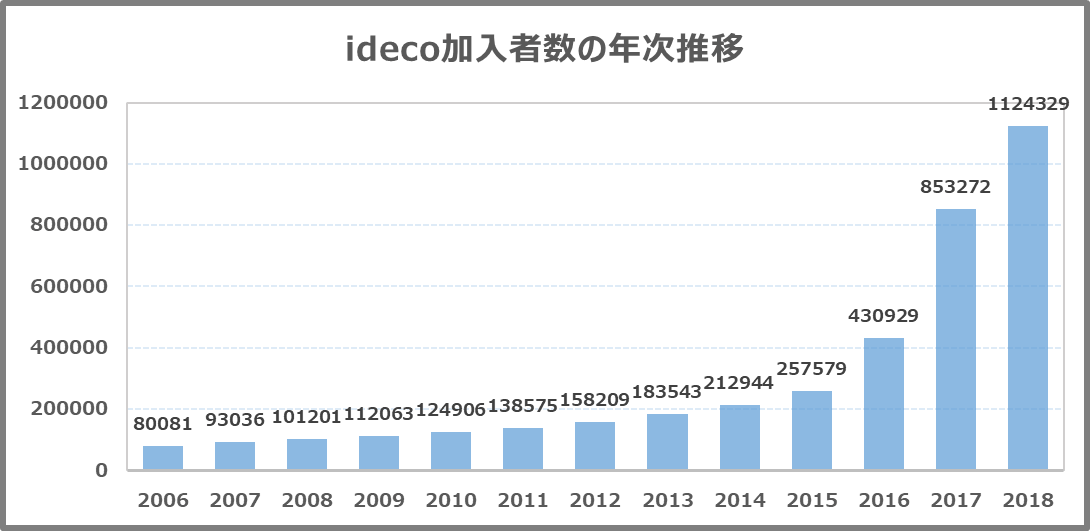

それによって一気に加入者が増加。

今や加入者は110万人を超え広がっています。

≪出所:厚労省『確定拠出年金の施行状況』より加工≫

≪出所:厚労省『確定拠出年金の施行状況』より加工≫

【ideco(イデコ)】のメリットとは

≪出所:厚生労働省≫

≪出所:厚生労働省≫

メリットが3つあります。

◆掛金が全額所得控除

月々5,000円から1,000円単位で設定できる掛金が全額所得控除され、税金が軽減されます。

収入500万円の場合、「500万円×税率=徴収される税金」ですが、idecoに年間20万円拠出している場合、「(500万円-20万円)×税率=徴収される税金」となります。

◆運用益が非課税

自分で選んだ運用商品(投資信託や定期預金)の運用で利益が出た場合、通常約20%の税金がかかりますが、運用益は非課税となります。

◆受け取る際の税金控除

運用金額の受け取り方法、時期が自分のニーズに合わせて選択でき、『公的年金等控除』『退職所得控除』といった税額控除が選択できます。

※60歳以降にならないと運用している金額は原則引き出しできません。

idecoの運用金額の他に会社から多額の退職金がもらえる可能性がある人は要注意。

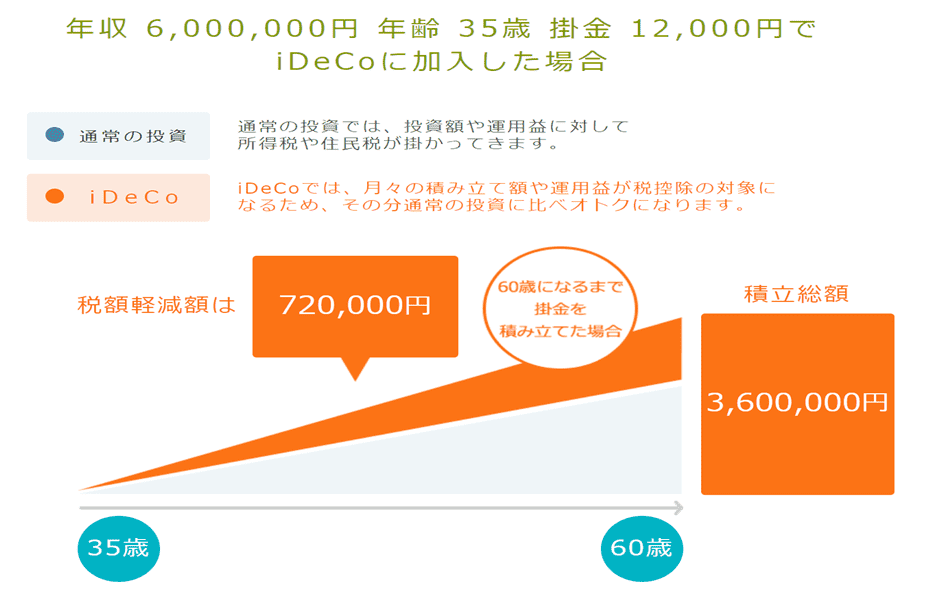

【ideco(イデコ)】は具体的にいくら得?

≪出所:ideco公式サイト≫

≪出所:ideco公式サイト≫

idecoの特徴は、始めた時点で得が確定すること。

年収600万円、年齢35歳から開始、月額1.2万円を拠出すると、72万円分の税額軽減が受けられます。

≪参考:ideco公式サイト≫

【ideco(イデコ)】加入年齢上限が延長される

≪出所:ideco公式サイトから加工≫

≪出所:ideco公式サイトから加工≫

さて、ここで冒頭の話題に戻りますが、

現在60歳までの加入上限が、65歳まで5年延長される予定とのことです。

- 加入年齢上限が長くなると、その分拠出金への税額軽減も長く多く受けることができます。

- 運用期間が長くなると、運用リスク(不確実性)の低減効果が期待できます。

この制度変更の背景には、

- 平均寿命の伸びによる老後の人生プランのお金の問題

- 人口減による人手不足から定年制の延長に伴う労働年齢の延長

- 超高齢化社会に給付水準維持が不確かな社会保障制度への対処

といった問題があることは明らかです。

idecoの大きな税制優遇の裏返しは、『国に頼りすぎず、自衛することも考えてね』というメタメッセージとも思えます。

昭和時代のような給与の右肩上がりは期待できない以上、長期での資産運用による将来への自衛は、選択科目ではなく必修科目ですよね。

この制度見直しから、日本が抱える課題と個人が備えるべき意識についてあらためて考えさせられます。

それではまた~

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。