こんにちは、けだま(@kedamafire)です。

資産運用への関心が高まるとともに、家計管理、すなわち支出の見直しにも注目が集まるのは当然ですよね。

なけなしの資金を株式市場に投入し、値動きの波に身を任せたとしても、求めるリターンが手に入るかどうかの確約はありません。

その点、支出の見直しについては、不要と判断したコストをカットすると、それがそのまま自由になるキャッシュとして手元に残ります。

どうせなら支出金額の大きい項目から見直すと効果が大きいわけですが、そこでよく登場するのが、、、

今日のテーマは、『保険っている?』ってこと。

それを考えるにあたり重要で参考となるポイントを共有できればなと思っています。

ほぼ日刊、

投資関連コラムと運用実績のブログ

更新情報はtwitterで!

『保険っている?』

『保険っているでしょうか?』

先に結論から言うと、その答えは『人それぞれ』。

そんなら個人的な考えを言うと、独身なら不要、既婚なら自分に何かあった際に家族に必要な保障を得られる保険のみ。たとえば死亡保険とか。

で十分だと考えています。

『人それぞれ』としたのは、保険とは損得ではなく、支払うコストでどこまでの安心を買うかについて考えることだと思うからです。

その安心のものさしは人それぞれなわけです。

だから、『保険っている?』という質問に対しては、『いるか、いらないか』という結論よりも考える論点が提示されている方がきっと丁寧。

安心を買うかどうか考えるためには、この2つを抑えておく必要があるでしょう。

- そのリスクが発生する可能性について知ること。

- 実際にリスクが発生した場合に自分が負担する必要のある金額について知ること。

ほぼ日刊、

投資関連コラムと運用実績のブログ

更新情報はtwitterで!

『2人に1人がガンになる』って本当か。

はじめに、そのリスクが発生する可能性について知ることが重要です。

保険とは『そのリスク』に備えるためのものだからです。

そう、例えば、

- 2人に1人がガンになる

- 4人に1人がガンで死亡する

といったものです。

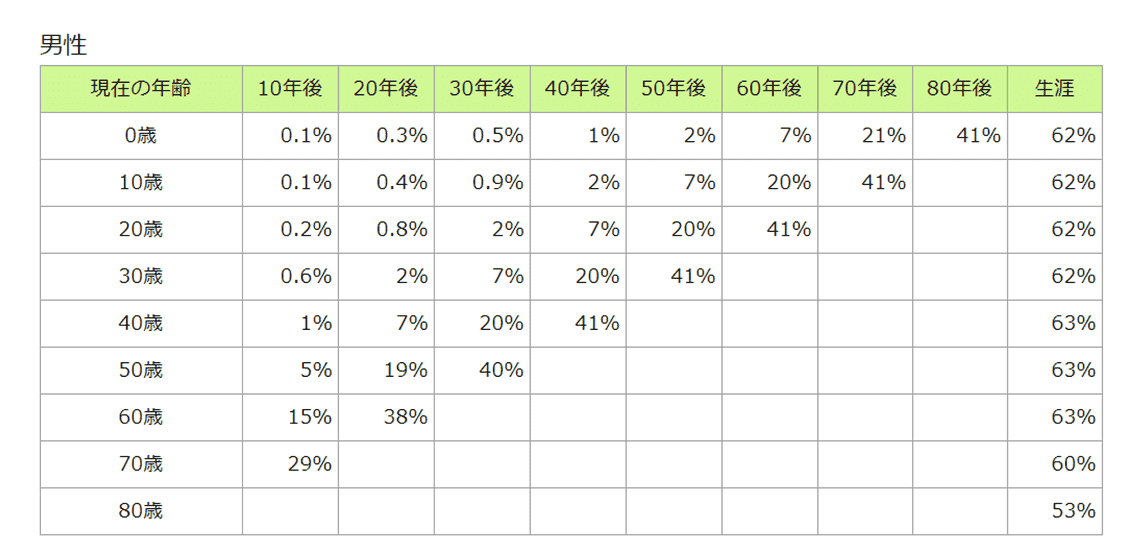

2人に1人がガンになる

≪出所:国立ガン研究センター≫年齢別/男性/がんにかかるリスク

≪出所:国立ガン研究センター≫年齢別/男性/がんにかかるリスク

『2人に1人はガンになる』

これは正しいです。

しかし、上記の表を見るとちょっと受け取るニュアンスが変わってくるのではないでしょうか。

例えば、40歳の男性が20年後までにガンと診断される確率は7%です。

全年齢で均すと62%、およそ2人に1人というわけです。

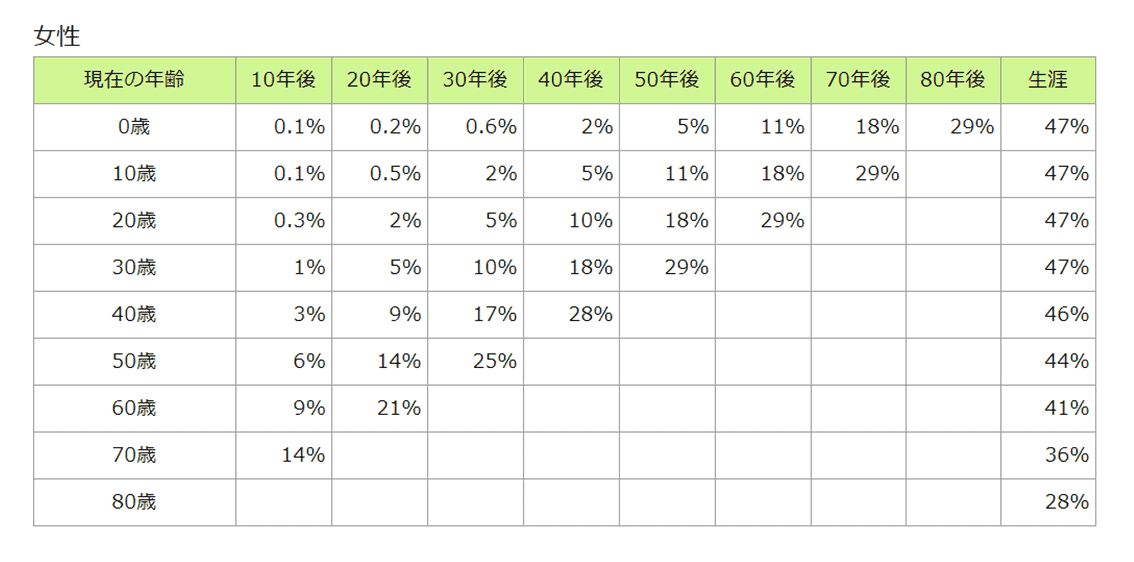

女性の場合はこちら。

≪出所:国立ガン研究センター≫年齢別/女性/がんにかかるリスク

≪出所:国立ガン研究センター≫年齢別/女性/がんにかかるリスク

この表を眺めると、取り立ててガンのリスクというよりも高齢に伴う疾病リスクの一つという捉え方ができますよね。

4人に1人がガンで死亡する

≪出所:国立ガン研究センター≫年齢別/男性/がんでの死亡リスク

≪出所:国立ガン研究センター≫年齢別/男性/がんでの死亡リスク

『4人に1人はガンで死亡する』

これも正しいです。

しかし、これも上記の表を見るとちょっと受け取るニュアンスが変わってきます。

例えば、40歳の男性が20年後にガンで死亡する確率は2%です。

全年齢で均すと25%、およそ4人に1人というわけ。

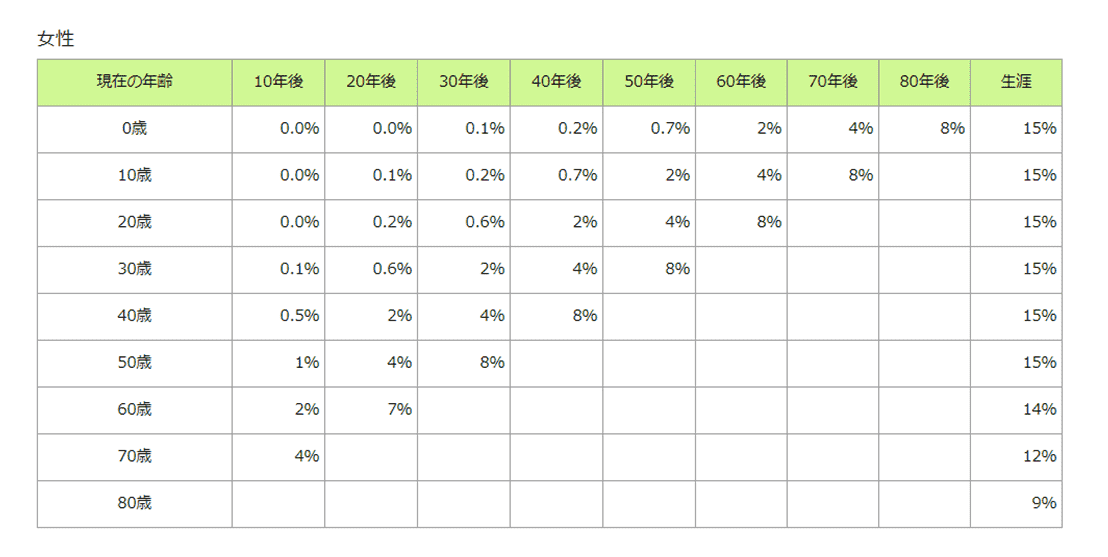

女性の場合はこちら。

≪出所:国立ガン研究センター≫年齢別/女性/がんでの死亡リスク

≪出所:国立ガン研究センター≫年齢別/女性/がんでの死亡リスク

この表を眺めると、取り立ててガンのリスクというよりも高齢に伴う死亡リスクの一つという捉え方ができますよね。

では、これらを踏まえたうえで、特別にガンに備える保険は必要でしょうか。

ガン治療にかかるお金はいくらか

保険適用の治療法と保険適用外の治療法、どちらを選択することになるか。

それにより必要なお金も大きく変わってきます。

そう。ここがガン特有の大きなリスクの一つです。

ただし、がん患者の中で先進医療を選択するか否かの場面に遭遇する確率はとても低い。

とはいえ、保険とは確率の中で丁半博打をするものではなく、そのリスクが発生した場合に、生活を守るための安心を買うものであることは意識しておくべきでしょう。

ほとんどの場合、保険適用内の治療となるでしょう。

その場合のがんへの備えは公的制度を知ることからはじめるべきですね。

健康保険の『傷病手当金』

ガン患者数に占める通院治療の割合は年々増えている。ということはよく言われていることですよね。

ガンでの平均入院日数は、1996年には46日でしたが、2014年には19.9日と50%以下に下がっています。

入院日数が短くなっても、治療にかかる期間が長くなれば、仕事を休まなければならない期間が長くなりそうです。

まずは有給休暇を消化すればよいですし、それ以外にも健康保険の『傷病手当金』というものが利用可能です。

これは、病気で仕事を休まなければならなくなった場合にも、最長18か月間、それまでの標準報酬月額の3分の2相当を給付してくれる制度です。

健康保険組合によっては、さらに『傷病手当付加金』を上乗せ給付される場合もあります。

まずは公的制度としてこういったものがあることを知ったうえで、民間の保険を活用するか考えてみるべきでしょう。

≪参考:全国健康保険協会≫

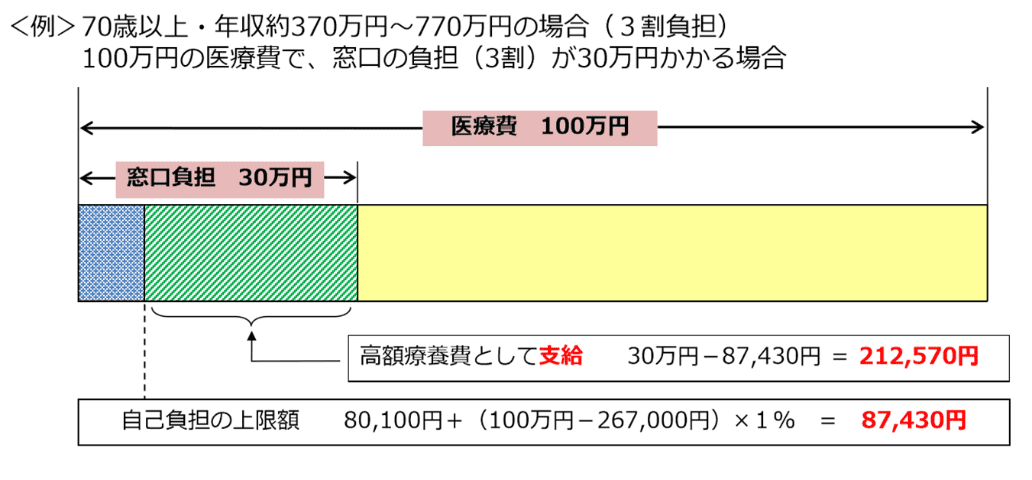

自己負担上限を定めた『高額療養費制度』

医療機関や薬局の窓口で支払った金額が、ひと月で上限額を超えた場合に、その超えた金額を支給する制度です。

例えば、以下のケースの場合、

高額療養費制度

高額療養費制度

212,570円を高額療養費として支給し、実際の自己負担は87,430円になるってことです。

≪出所:厚生労働省≫高額療養費制度

≪出所:厚生労働省≫高額療養費制度

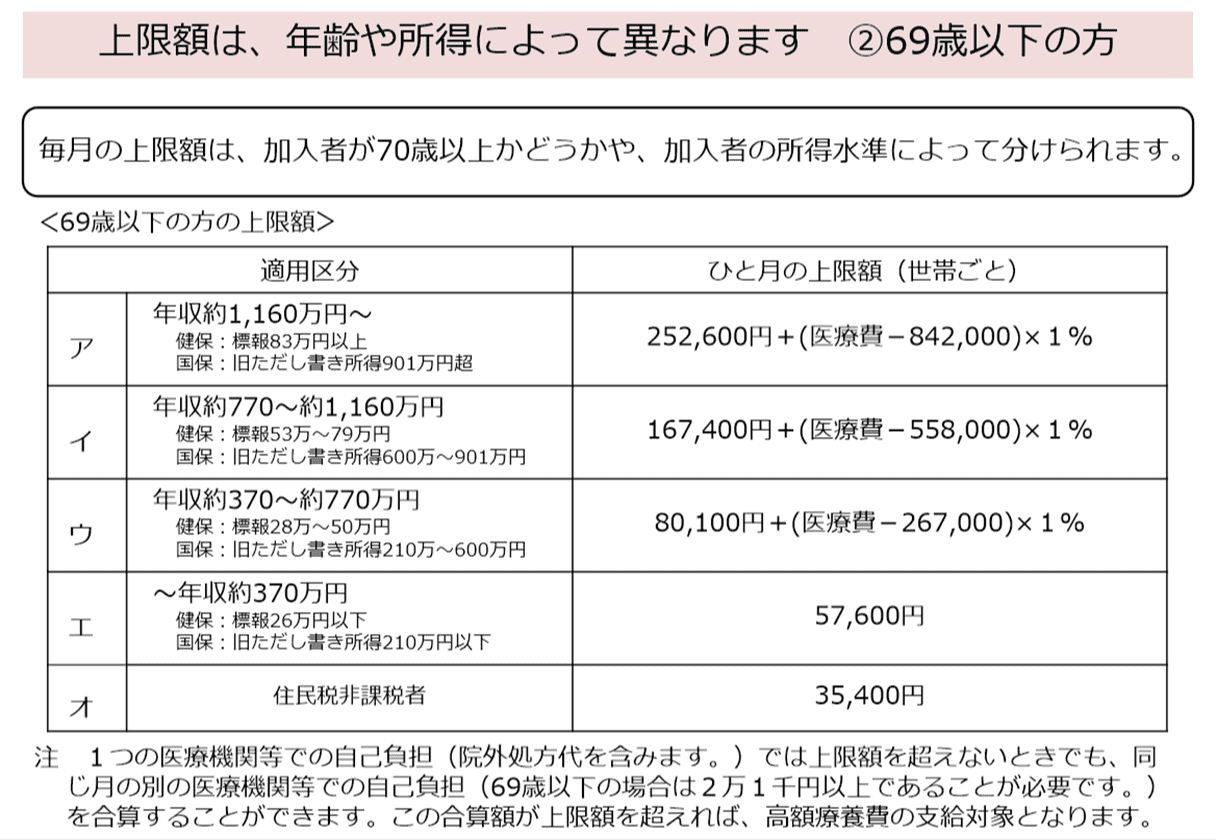

平均的な世帯年収でみると、『ウ』にあたるケースが多いですよね。

つまり、保険適用内であれば、1ヵ月どんなに治療費がかかっても約80,000円以内で済むてこと。

この充実した公的医療保険制度も踏まえて民間保険の加入を検討してみるべき。

往々にして、医療保険については『加入しない』『県民共済、都民共済といった掛け捨ての格安保険』が検討されるケースが多いのではないでしょうか。

≪参考:厚生労働省≫

さいごに;『保険っている?』

『保険っている?』

これを考える際に、

- そのリスクが発生する可能性について知ること。

- 実際にリスクが発生した場合に自分が負担する必要のある金額について知ること。

この記事でみてきたこの2つの論点をもとに、ネットで情報を調べたり、保険営業マンの話を聞くと自分なりの『人それぞれの答え』が導き出せるのではないでしょうか。

ちなみに僕自身は掛け捨ての都民共済のみで、その他民間の保険には加入していません。

治療で必要になる金額分の貯金があれば、『自分のために入る保険』は不要だろうというのが僕の考えです。

しかしながら、まわりで実際に病気を患ったことのある知人に聞くと、みんな『保険に入っていて良かった』と口を揃えて言うことも事実です。

父をガンで亡くしたぼく自身も、父が入っていたがん保険の給付金は精神的に助けになったことも事実です。

ネットの情報や周りの意見だけで判断せず、一度じっくり自分で考えてみることも必要ですよね。

それではまた~

▼定期的な配当金というキャッシュフローを確立するとさらに保険は不要になりますよね

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。