こんにちは、けだま(@kedamafire)です。

これから投資をはじめる初心者の方には、『つみたてNISA』を活用した資産運用が最もおすすめ。

『人生100年時代、老後2,000万円が不足』

金融庁のレポートが話題ですが、『つみたてNISA』はこれを受けて対処するのに最も適した手段の一つです。

金融庁が国民の資産形成手段としてNISAを推しているのもそれが理由ですね。

この記事では、『つみたてNISA』がおすすめの理由や制度概要、始め方などを紹介していきます。

- なぜ『つみたてNISA』の活用がおすすめなのか

- そもそも『つみたてNISA』とは

- 『つみたてNISA』をはじめるには

- ぼくが『つみたてNISA』を利用している金融機関

- ぼくが『つみたてNISA』で購入している金融商品

つみたてNISAの投資上限は、年間40万円

iDeCoの投資上限は、年間14.4万円(※)

そのうえで余裕がある金額を個別株などに投資しています。

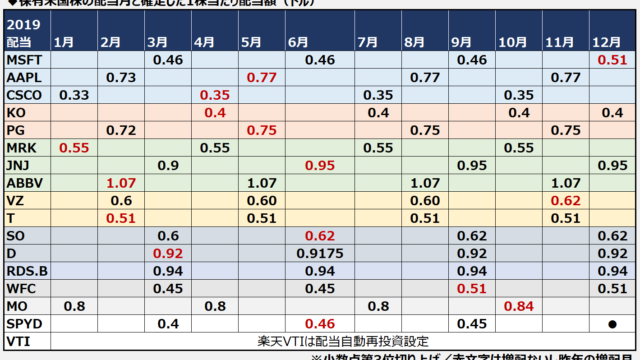

https://kedamafire.com/archives/20190608u.html

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

『つみたてNISA』;はじめに

これから、『つみたてNISA』について、出来る限り丁寧・簡潔を心掛けて紹介していきます。

ですが、もし。もし、

途中で「もう読むのめんどいわ!」

ってなった場合は、その時点で以下のステップも試してみてください。

せっかく『投資』に心が向いたのにここでやめてしまうのは勿体ないです。

①『漫画でわかるつみたてNISA』へ

②ロボアドバイザーを利用する

税制優遇は適用されませんが、はじめるのが簡単。

商品選びも全て自動なので面倒がなく、1万円からはじめられます。

とにかく資産運用に手を煩わされたくない人にとっては、良い選択肢になりえます。

それではこれから『つみたてNISA』についてみていきましょう。

なぜ、『つみたてNISA』の活用がおすすめできるのか。

つみたてNISAはその制度設計上、

- 投資リターンへの税制優遇

- 販売対象運用商品の限定

がされています。

具体的には、

- ふつう運用益には約20%課税されるけどそれが非課税

- ふつう金融機関がどんな運用商品売ろうが認可されてれば自由だけど、それが無理

ということです。

そこまで優遇されているのはなぜか。

国が国民の資産形成を促すための制度として設けられたのが『つみたてNISA』だからです。

つまりその背景には、長期で投資をすることになる『つみたてNISA』ならば、投資によって損をするリスクが低いだろうとの見立てがあるわけです。

だから、『つみたてNISA』の活用が推されているわけです。

ですので、投資初心者の方にとっては、まずはそれに乗ることが合理的。

では、なぜ『つみたてNISA』が投資によって損をするリスクが低いと言えるのでしょうか。

『長期・分散投資』は損する可能性を低減

まず大事なことは、どんな投資においても損する可能性はゼロではない、ということです。

しかし、それを踏まえても『長期投資』は損する可能性が低いと一般に言われるのは、過去の統計による結果がそれを示しているため。

一つ目のポイントは『長期・分散投資』であることです。

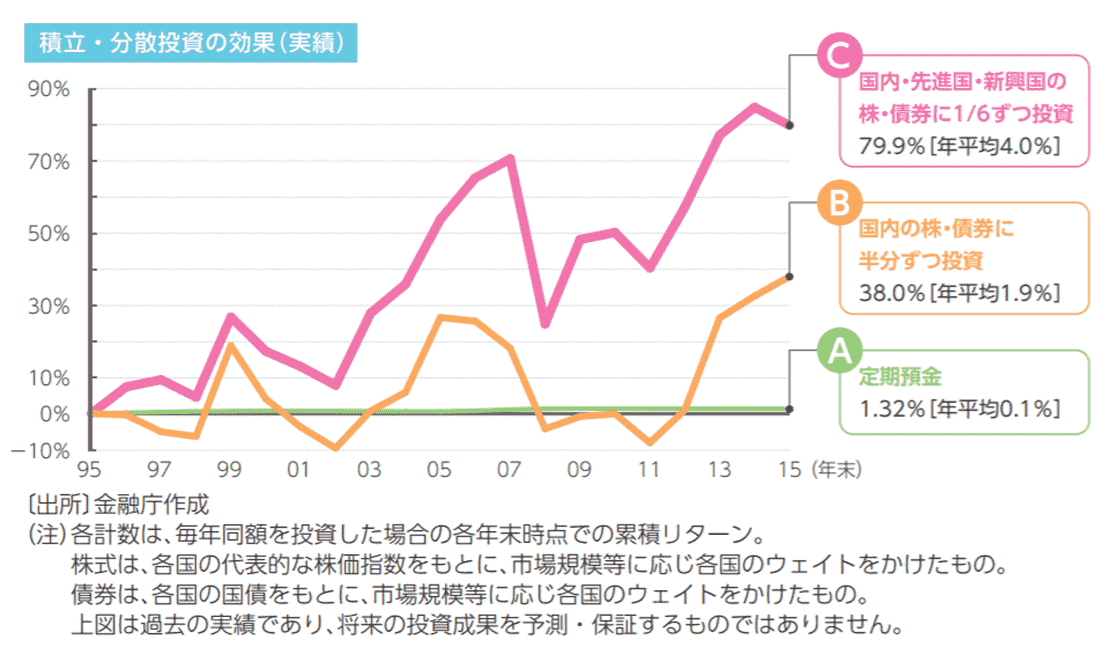

金融庁のサイトでもその効果が実績をもとに紹介されています。

≪出所:金融庁;つみたてNISA≫※2019.6.11時点

≪出所:金融庁;つみたてNISA≫※2019.6.11時点

- 100万円投資101万円に。

- 100万円投資138万円に。

- 100万円投資179万円に。

また、保有期間の長短差が運用成果にどのように表れているかもこの資料から見て取れますよね。

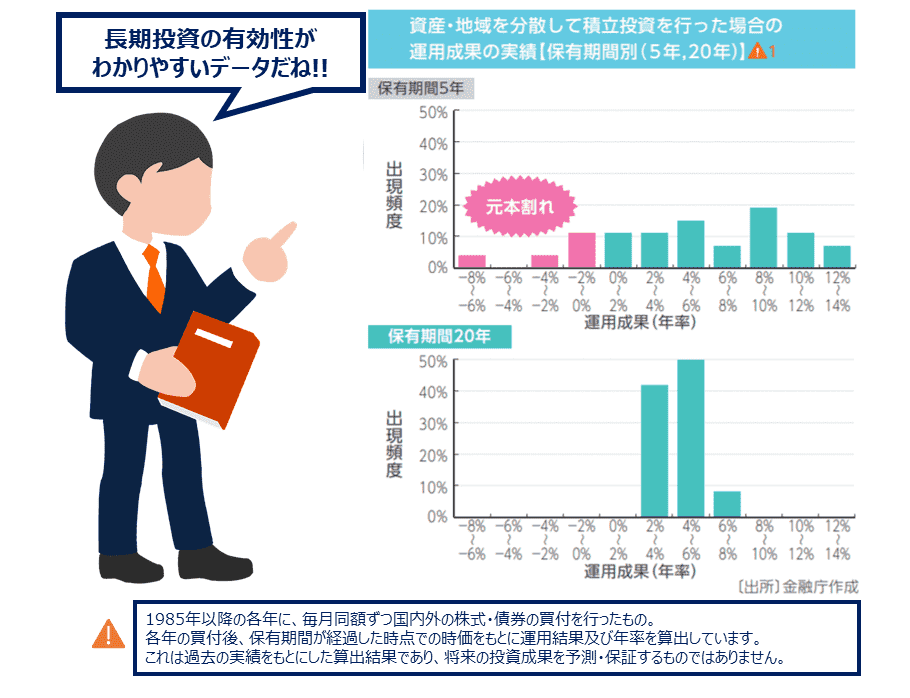

≪出所:金融庁(資料加工)≫※2019.6.11時点

≪出所:金融庁(資料加工)≫※2019.6.11時点

資産形成に適さない商品が排除されている

なぜ『つみたてNISA』が投資によって損をするリスクが低いと言えるのか。

2点目の理由は、『つみたてNISA』の商品は資産形成に適さない商品が排除されているからです。

具体的には2つのポイントがあります。

つみたてNISAは低コスト商品に限定されている

つみたてNISAで買える金融商品は、投資信託やETFです。

投資信託で運用するには、通常、

- 販売手数料商品を買ったときに係る手数料

- 信託報酬商品を保有する間にかかる管理手数料

がかかります。

しかし、つみたてNISAでは、

- 販売手数料0円であること

- 信託報酬1.5%以下の商品であること

と限定されています。

よくわからぬままに高い手数料の商品を購入してしまうことがないわけです。

『つみたてNISA』では毎月分配型商品は排除されている

つみたてNISAで買える金融商品からは、毎月分配型商品が排除されています。

ここはちょっとわかりづらいかもしれません。

要は、長期投資においてリターンが得にくい商品が排除されているのです。

資産運用における強力な武器に『複利』というものがあります。

毎月分配型商品では、その『複利』が効きません。

投資の果実を最大限得られるように、毎月分配型の商品が排除されているということです。

『つみたてNISA』の活用がおすすめの理由

ここまでをまとめると、

『つみたてNISA』の活用がおすすめの理由は、

- 国が国民の資産形成を後押しするために整備している制度で、

- 損するリスクが低くなるように制度全体がデザインされているから。

といえます。

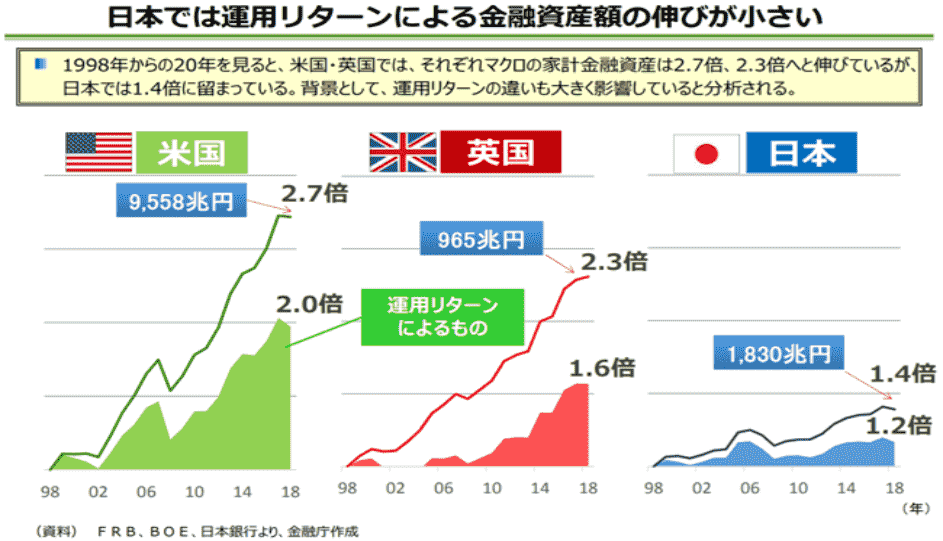

ちなみに、金融庁が最近発表した資産形成に関する資料で、日本と海外の保有資産に関するこんな資料があります。

≪出所:金融庁≫※2019.6.11時点

≪出所:金融庁≫※2019.6.11時点

日本人は資産をほとんど増やしていません。

これはなぜか。

資産の多くを預金が占めているからですね。

金融庁としては、これからさらに加速するであろう長寿化・少子高齢化に向けて、長期的な計画と自助を促しています。

その手段の一つが、『つみたてNISA』です。

自分の将来に関する自助、それは言われるまでもなく必要なことですよね。

そもそも『つみたてNISA』とは何か

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。

2018年1月からスタートしました。

『NISA』と『つみたてNISA』は異なる種類のため注意しましょう。

| 比較項目 | NISA | つみたてNISA |

|---|---|---|

| 対象者 | 日本に住む20歳以上 | 日本に住む20歳以上 |

| 運用方法 | 通常買付、積立 | 積立のみ |

| 非課税となる期間 | 5年間 | 20年間 |

| 年間の投資上限額 | 年120万円 | 年40万円 |

| 対象商品 | 株、ETF、リート、投信 | 投信、ETF |

| 投資可能期間 | 2023年開始分まで | 2037年開始分まで |

- 短期・中期投資家向け

- 株を買いたいならNISA

- 運用商品選択の自由度が高い

- ゆえに初心者の場合、失敗が心配

- 積立に特化した口座

- 年間投資上限は40万円とNISAより低いが、

- 非課税期間は20年と長い

- 金融庁がつみたてNISA用と認める投信やETFのみに投資可能

- 手間をかけずにコツコツと長期投資したい人、特に初心者の方向き

ふつう投資をはじめようと考えたら、証券会社に口座を開設する必要があります。

そこで開く投資に利用する口座を『特定口座』(または『一般口座』を開設)といいます。

『NISA』や『つみたてNISA』をはじめる場合も、専用の口座を開設します。

それは、一般的に『NISA口座』と言われます。

ですので、投資をはじめる際は、『特定口座』にするか、税制優遇が効く『NISA口座』にするかを選択したうえで、『投資信託』『ETF』『株式』『債券』といった資産運用種類を選別します。

最終的に、

- 『株式』『トヨタ自動車』の個別株を買ったり、

- 『国債』『日本国債』を買ったり、

- 『投資信託』『楽天・全米株式インデックスファンド』『ひふみ投信』を買ったり

するわけです。

『つみたてNISA』のはじめかた

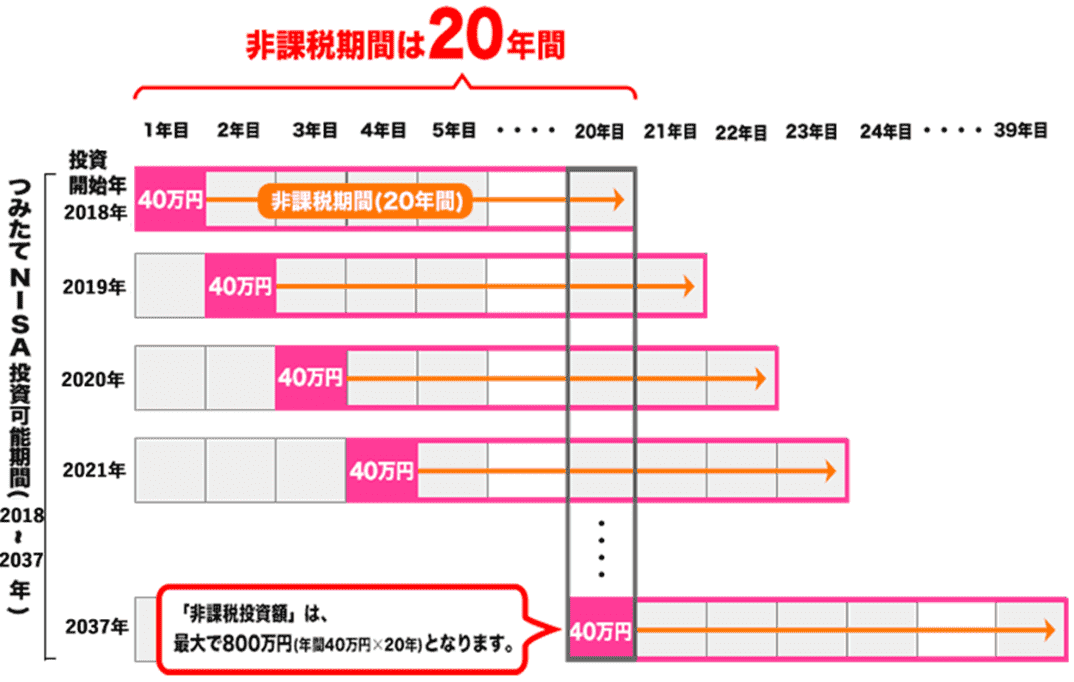

まずはじめに『つみたてNISA』という税制優遇制度は2019年6月現在では、時限的優遇制度であることを把握しておきましょう。

『つみたてNISA』投資可能期間は年々短くなる

≪出所:金融庁≫※2019.6.11時点

≪出所:金融庁≫※2019.6.11時点

縦軸を見ると、投資可能期間は2037年までとなっています。

つみたてNISAは2018年からはじまっていますので、20年間投資可能なわけですね。

20年間×40万円(年間投資上限)=最大800万円の非課税枠

しかし、2019年からはじめた場合は、投資可能期間が▲1年の19年間と短くなります。

19年間×40万円(年間投資上限)=最大760万円の非課税枠

長期投資が損する可能性を低下させるとすれば、どうせ始めるなら早く始めた方がよいでしょう。

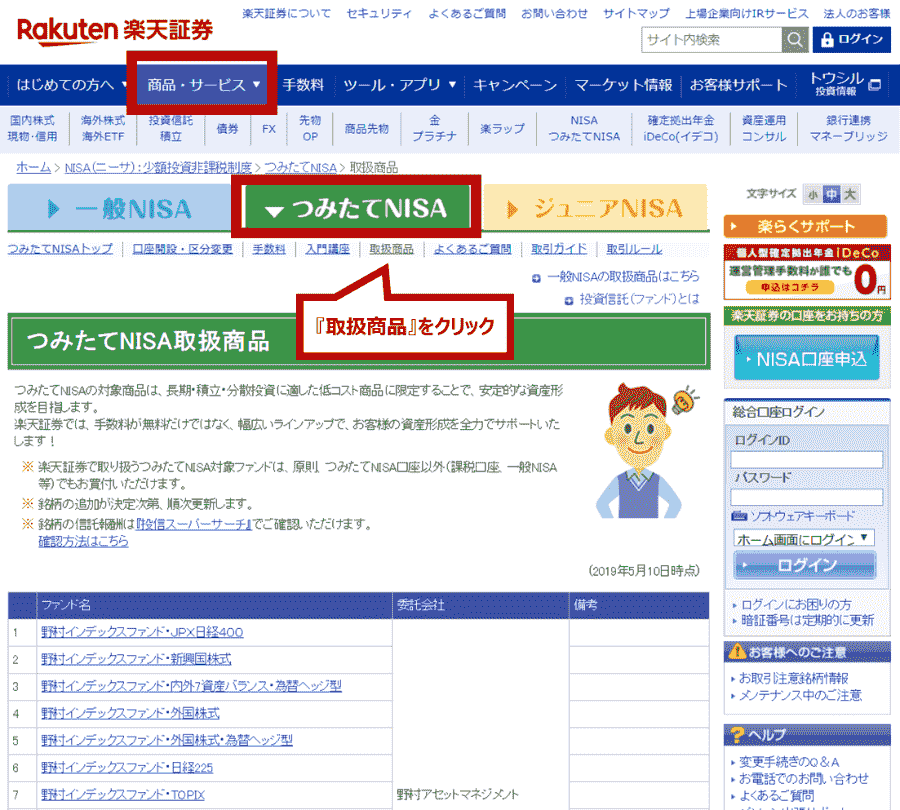

『つみたてNISA』のはじめかた

つみたてNISAのはじめるための手順はこちら

- ①②の手続きが金融機関で完了するのを待ちます。

基本的な流れは以上です。

手続きはとてもシンプルですぐ完了しますが、どの運用商品を買い付けるかについては決めるまでに時間が掛かるかもしれませんね。

ぼくが『つみたてNISA』を利用しているのは楽天証券

上述したように、ぼくは楽天証券でつみたてNISAを利用しています。

この中から、つみたてNISAを利用する金融機関、つまり20年間ともに資産形成をしていくパートナーを探すわけですね。

ぼくは散々比較検討し、実際に数社でNISA以外の口座を開いてサイトデザインやわかりやすさを試したうえで、楽天証券を選択しました。

ランキング形式で紹介するのは簡単ですが、そういうサイトはたくさんあるため、ぼくが比較検討した条件を参考までに記しておきます。

そのときに、比較の論点としたのは以下。

- 米国株はじめ個別株の取り扱い数の豊富さ

- 投資信託、ETFの取扱数の豊富さ

- 株式以外の金融商品の取り扱い数の豊富さ

つみたてNISAを利用する金融機関とは、20年間もの長い付き合いとなります。

- 日本株式の取引手数料水準

- 外国株式の取引手数料水準

- その他取扱商品の手数料全般

つみたてNISAで購入する運用商品は、販売手数料が0円(ノーロード)であることが条件になっているので心配無用。

はっきり言って、①②だけでネット証券の数社に絞られます。

- ぼくの場合、資産運用の窓口は100%ネット

- わかりにくいデザインのマイページや操作画面はとてもストレス

- 説明書なしで迷わないわかりやすいサイトか

- スマホ専用画面のデザインも見やすいか

この点でSBI証券ではなく楽天証券を選択しました。

楽天証券のスマホアプリの見やすさはこの記事で紹介しています。

マネックス証券の企業分析ツール『銘柄スカウター』には魅力を感じましたが、口座開設すれば無料で使えるようだったので、そこだけちゃっかり利用しちゃってます。

上記のように①②③④の点で検討し選んだのが楽天証券。

敢えてランキング形式にすると、

| 取扱商品数 | |

|---|---|

| 手数料レベル | |

| ツールのわかりやすさ | |

| お得な独自サービス |

| 取扱商品数 | |

|---|---|

| 手数料レベル | |

| ツールのわかりやすさ | |

| お得な独自サービス |

| 取扱商品数 | |

|---|---|

| 手数料レベル | |

| ツールのわかりやすさ | |

| お得な独自サービス |

つみたてNISAをはじめる金融機関とは20年もの長い付き合いになります。

ホームページを見るなど、実際に触れてから最終的に決断してみるとよいでしょう。

ぼくが『つみたてNISA』で買付している投資信託

まず、僕が楽天証券でつみたてNISAを利用して買付している投資信託は、

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

楽天投信投資顧問株式会社が運営する投資信託で、投資対象はバンガード・トータル・ストック・マーケットETF。

VTIとは

米国株式市場の投資可能銘柄ほぼ100%を対象にした指数に連動するETF。

組入れ銘柄数は約3,500銘柄。

2019年時点での運用実績は、

- 1年5.10%

- 3年15.58%

- 5年10.14%

※上記運用実績は、米国会社四季報から引用

耳慣れない専門用語は置いておいて、つみたてNISAで買付けることができる商品をこちらの順番で紹介します。

- つみたてNISAで取り扱われる商品の全体像

- つみたてNISAで買付ける商品を選択する論点

- つみたてNISAで買付けるオススメ商品

『つみたてNISA』で取り扱われる商品の全体像

つみたてNISAの取り扱い商品数は、全金融機関で163本あります。

幾つかの切り口でどんな商品があるかみていきましょう。

インデックス投信とアクティブ投信

| インデックス型投信 | アクティブ型投信 | ETF | 合計 |

| 142本 | 18本 | 3本 | 163本 |

インデックス型投信とは、株価指数(日経平均株価、S&P500等)と同じ値動きをすることを目的として設計された商品です。

- 低コスト商品が多い

- 値動きの理由が掴みやすい

といった特長があります。

アクティブ型投信とは、各ファンドが独自テーマを設定し投資先を選別、株価指数を上回る運用成果を得ることを目的として設計された商品です。

- インデックス型に比べ手数料が高い

- 場合によっては指数を上回る成果を得られる

といった特長があります。

投資地域と投資資産

| 国内 | 内外 | 海外 | 合計 | |

| 株式 | 38本 | 8本 | 39本 | 85本 |

| 資産複合 | 4本 | 70本 | 1本 | 75本 |

| ETF | 3本 | – | – | 3本 |

| 合計 | 45本 | 78本 | 40本 | 163本 |

国内=日本への投資商品か、内外=日本と海外の投資商品ミックスか、海外=海外への投資商品か。

株式=株式のみの投信、資産複合=株式や債券など資産種類が分散された投信。

という見方になります。

例えば、国内×株式でも、投資先株式は複数あるため、分散投資によるリスクヘッジは効いています。

一般的には、資産複合×内外という種類の商品の方が地域・資産種類の分散が効いてリスク耐性があると判断できます。

また、積極的な値上がりを目指したい場合は、株式×海外を選択するケースが多くぼくが選択している『楽天VTI』もそれにあたります。

『つみたてNISA』で商品を選択する論点

投資可能金額や投資に何を求めるか(とにかくリスクとって値上がり、安定等)によって選択する基準が変わりますが、初心者の方にとっては以下が参考になると思います。

- コストの低さを重視しインデックス型から探す

- 攻め重視の投資か守り重視か

- 攻め重視:株式×海外

- 守り重視:資産複合×内外

『つみたてNISA』で買付けるオススメ商品

上述した基準で情報収集をされると自分で整理して考えることができるのではないでしょうか。

最後に、ぼくが利用している楽天証券のNISA買付ランキング、つまり人気投票を紹介します。

楽天・全米株式・インデックスファンド

楽天・全米株式・インデックスファンド| 純資産 | 433.19億円 |

|---|---|

| 手数料(税込) | 0.1696% |

| 直近1年の騰落率 | 5.15% |

| おすすめ度 |

eMAXISSlim先進国株式インデックスファンド

eMAXISSlim先進国株式インデックスファンド| 純資産 | 454.06億円 |

|---|---|

| 手数料(税込) | 0.11772% |

| 直近1年の騰落率 | 3.42% |

| おすすめ度 |

eMAXISSlim米国株式(S&P500)

eMAXISSlim米国株式(S&P500)| 純資産 | 197.93億円 |

|---|---|

| 手数料(税込) | 0.1728% |

| 直近1年の騰落率 | ‐ |

| おすすめ度 |

はじめての場合は、商品選択と購入決心のハードルがめっちゃ高いと思います。

つみたてNISAの購入商品は変更することもできるので、まずは人気や評判をもとにはじめてみてもよいですね。

『つみたてNISA』;さいごに

人生100年時代に必要な資産形成について金融庁がまとめた資料が話題になりました。

国民に将来を見据えた自助を促す内容。

少子高齢化と長寿化が急速に進む日本においては、いわば当たり前のような内容にも関わらず、TVワイドショーを中心に国へのバッシングが強まっています。

しかし、そんな喧噪に身を任せ国に文句を言っていても、ぼくらの未来は全く変わりません。

であれば、その不安を分解して、個人でできる打ち手を考え実行していくべきです。

それは、自分がどのように生きていきたいかということ自体を問うことでもあるはず。

たしかに資産形成は自分で始めるのはとっても難しい。

だって、全部自分で調べて、精査して、決断しないといけないですもんね。

だから、金融庁もイージーモードとしてつみたてNISA制度の活用を推しているはずです。

今始めることが、20年後の人生を楽しめる基盤を作るはず。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterへ

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。