こんにちは、けだま(@kedamaifre)です。

WealthNavi(ウェルスナビ)で運用していた最終成績をこのブログで公開しています。

約50万円を投入(毎月1万円積立投資)し、2018年初めから運用していました。

WealthNavi(ウェルスナビ)をやめた理由は、同じ大手ロボアドTHEO(テオ)も3年利用していて、そちらへロボアド運用を統合したというものです。

とはいえ、ロボアド業界でトップの人気を誇るのはWealthNavi(ウェルスナビ)。

ぼく自身、不満は全く感じなかったため、長期間運用してみた記録と知見をロボアドでの資産運用を検討中のみなさんとシェアできればと考えています。

人生100年時代、将来の資産は自衛が必要、その際にロボアドが果たす役割は大きいと考える為です。

- WealthNavi(ウェルスナビ)のリアルな運用実績

- そもそもWealthNavi(ウェルスナビ)ってどんなサービス?

- WealthNavi(ウェルスナビ)が評判の理由

ちなみにぼくがWealthNavi(ウェルスナビ)を利用して感じた利点はこちら。

- 手数料が預かり資産の1%と明確

- 投資の期待リターン提示が明確

- ウェルスナビの良し悪しを考える比較相手は銀行預金

手数料が明確で期待リターンもズバッと提示されているため、その差額から投資するべきか否かを考えると結果は明快。

確かに期待リターンは100%保証されるものではありませんが、それはどの金融商品も同じです。

むしろ、他の金融商品で期待リターンがこれほど明快に示されている商品はありません。

(期待リターンは、下記の”1.はじめに”で記載しています)

また、手軽なロボアドの比較相手は、株式や投資信託などいわゆる金融商品ではなく、銀行預金だというのがぼくの考えです。

出金が簡単で現金化の手数料が無料であるなど、流動性が高い(現金化しやすい)ためです。

『利率0.001%の銀行預金に置いておくならば、手数料1%取られてもそれ以上のリターンが期待できて流動性も近しいWealthNavi(ウェルスナビ)に投資する。』

これはとても合理的な判断だと考えています。

ウェルスナビ;~はじめに~

はじめに、WealthNavi(ウェルスナビ)の期待リターンについて記載します。

実績とともに、ロングスパンの期待リターンも考慮し長期志向で運用するのがおすすめです。

WealthNavi(ウェルスナビ)では、運用を開始する際に運用プランの提案がなされます。

年齢など6つの質問からリスク許容度を判定、それによって株式、債券、金等各資産の保有割合が決定されます。

そして、当初入金額、積立の有無によって、以下のような期待リターンが提示されます。

≪出所:ウェルスナビ≫

≪出所:ウェルスナビ≫

左は過去分析資料。

提案プランの投資をリーマンショックという大暴落前に始めた場合のシミュレーション。

2008年~2012年までは、成績はマイナス。

2013年からはプラスです。過去分析から、長期目線で投資に取り組むべきであることを意識できます。

真ん中はポートフォリオ。

リスク許容度5(MAX)のため、株式が多いです。

確かに、記載されている米国VTIなどは、自分で買えます。

しかし、自分でこのポートフォリオ分個別で購入し、定期的にリバランスすることは手間が掛かるし、その都度のリバランス内容は自分の判断では不安。

信頼できる自動ロジックに任せられるならそれは安心です。

さて、そのお任せ手数料、『預かり資産の1%』は高いのでしょうか。安いのでしょうか。

それは期待リターン次第です。

期待リターン0.5%なら、ありえない高さとの判断になるでしょう。

右端は具体的な期待リターンです。

91%の確率で1.15倍、70%の確率で1.86倍、30%の確率で3.41倍になると示されます。

ここまで明確に提示できるのは、ロボアドバイザーだからだと思います。

当然未来は予測できませんが、過去分析から定量的な期待値は明確に示すことができるのです。

ぼくの考えでは、手数料1%だけど投資してみることに躊躇はありませんでした。

提案されたポートフォリオを自分で購入する手間を惜しまなければ、ロボアド以下の手数料で投資ができるとの批判をたまに目にしますが、その手間が惜しいからロボアドを検討しているわけです。

ちなみにぼくは、ideco(個人型確定拠出年金)の運用にて定期的に手動リバランスしているんですが、超絶面倒。。

期待リターンと手数料を秤にかけ、自分が投資の成果を得たい将来の地点からみたときに、ウェルスナビの選択が得なのか損なのか。

そこには、投資金額としてのリターンに加えて、ロボアドを利用する「お任せ」によって得られる『時間』の価値も考慮すべきです。

概ね10年以上の長期投資を検討する場合は、魅力的な選択肢になるでしょう。

[運用実績公開]ウェルスナビ最終運用実績

株式相場の低迷はウェルスナビへの運用成績へも大きく影響します。

しかし、これから記載するように、値下がり時に積立をコツコツ続けることで、相場が回復した際のリターンを最大化できます。

かんたんなようで継続することは難しいんですけどね。。

値下がり時こそ、積立を続けるべきであり、

そもそも積立継続で、こうなる期待値なわけで、

短期の成績には一喜一憂せず、コツコツ長期投資です。

それではWealthNavi(ウェルスナビ)の運用実績をみてみましょう。

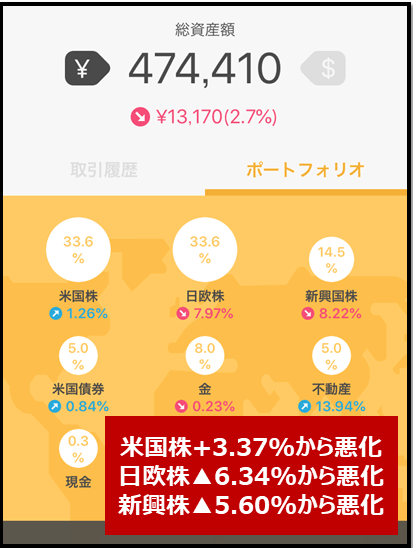

ウェルスナビでの最終運用実績

▼2019年3月27日時点の運用実績

※9週前:422,578円|▲49,829|▲10.89%

※8週前:420,929円|▲36,651|▲8.01%

※7週前:442,738円|▲24,842|▲5.31%

※6週前:444,941円|▲22,639|▲4.84%

※5週前:449,187円|▲18,393|▲3.93%

※4週前:466,151円|▲11,429|▲2.39%

※3週前:467,261円|▲10,319|▲2.16%

※2週前:463,666円|▲13,914|▲2.91%

※1週前:472,460円|▲5,120|▲1.07%

株式比率の高いリスク許容度”5″の設定のため、変動幅が大きいのは想定の範囲内です。

その分、上昇時の戻りとその幅は大きいです。

ロボアドの別サービスTHEO (テオ)では、株式保有率を抑えています。

そうすると、比較的変動幅は小さくなっていきます。

下落時の変動幅を小さく抑えたい場合は、株式比率を抑え債権比率を高めるなど、リスク許容度の設定を小さい数字にしておきましょう。

また、リスク許容度は、自分の資産全体のうちWealthNavi(ウェルスナビ)に投じている資金量はどのくらいかに基づいて決めるべきです。

総資産100万円のうち、100万円をWealthNavi(ウェルスナビ)に入金し10万円評価額が下落した場合、WealthNavi(ウェルスナビ)内での下落も総資産に対する下落も10%になります。

しかし、総資産が1,000万円の場合、WealthNavi(ウェルスナビ)内での下落は同じ10%でも、総資産に対する下落は1%にすぎないためです。

投資は無理のない余裕資金ではじめることが大前提であり、最も大事なリスクヘッジ。

ポートフォリオの内訳

ポートフォリオの内訳は以下の通り。

評価額がマイナスの下落局面で積立を継続すると、株価が回復した際のリターンが大きくなるため、評価額のマイナスはチャンスともいえます。

なお、各項目の下落率は以下の通りです。

※主要構成商品の利益率の動き

米国株3週前+ 2.50%→前週+ 1.43%→直近+ 3.37%

日欧株3週前▲ 7.20%→前週▲ 8.38%→直近▲ 6.34%

新興株3週前▲ 7.93%→前週▲ 8.14%→直近▲ 5.60%

投資開始時期毎の利益率の差について

ぼくの評価額は運用開始以降ずっとマイナス圏を推移していました。

しかし、ブログなどでウェルスナビの実績を+10%オーバーで公開しているケースも見かけませんか?

その差が何かというと、投資開始時期の違いが理由の一つです。

▼期間別利益率(リターン)

≪出所:ウェルスナビ ※2018.7末時点≫

≪出所:ウェルスナビ ※2018.7末時点≫

開始時期は2018年7月末時点からみると『過去6ヵ月』の『リスク許容度5』

まさに、最悪の時期に開始してしまったわけです。

どうせ始めるのであれば当時のような市場の上昇局面ではなく下降局面の今でしょう。

ただし、上述してきたように、長期志向で投資をするのならば直近の成績は気にする必要はありません。

ちなみに、ぼくの評価額がプラスに転じると、多くのウェルスナビ利用者は評価額がプラスになるのでは?と想像しています。

そもそもウェルスナビって何だっけ?

WealthNavi(ウェルスナビ)は、新しいテクノロジーを活用した、新しい時代の資産運用を提案する会社として、ここ3年程でかなり知名度が上がりました。

WebでもTVCMでもよく目にするようになりましたね。

“ロボアドバイザーとは”という既知の情報で説明するのではなく、WealthNavi(ウェルスナビ) のホームページから、定量的な数字で読み取れる『WealthNavi(ウェルスナビ)』を中心にピックアップして紹介していきたいと思います。

ウェルスナビの思い

はじめにウェルスナビの思い、考え方を見ていきます。

ここに共感できるかは何気に重要。

サービスの質に必ずその会社の色が出てくるためです。

『WealthNavi’s History』というページでこのように書かれています。

働く世代の誰もが、安心して資産作りを任せられる存在へ。

参考リンク:WealthNavi’s History

その思いを実現するための”手段”が、WealthNavi(ウェルスナビ) のロボアドバイザーサービス。

キーワード① ” 働く世代 ”

働く世代は忙しい。

そして、多くの人にとって資産運用は目的ではなく手段。

お任せで、しかししっかりと管理・監視できるサービスが理想です。

▼世界水準の資産運用を「すべて自動」で、煩わしさから解放。

▼その結果、状況をスマホ一つで「手軽」に管理、チェックできる。

キーワード② ” 安心 ”

資産運用に馴染みのない人にとっては、

「十分な知識がない」「損をしないだろうか」「難しそう」といった不安がつきまといます。

安心するには、何に基づいてどのように運用され、対価がいくらであるか明確であってほしいです。

ウェルスナビは、

▼信頼できる理論に基づいた金融アルゴリズムで、

▼長期・積立・分散投資を志向し、

▼シンプルな手数料体系でのサービス提供によって、

働く世代の誰もが、安心して資産作りを任せられる存在を目指すサービスです。

ウェルスナビを表す数字

2018年7月に2周年を迎えたWealthNavi(ウェルスナビ) はホームページでその急成長を数字で振り返っています。

参考ページリンク:数字で振り返るwealthNavi

①運用者数は8万人、預かり資産は900億円に達しています。

②年代は働き世代が中心。特に資産形成を考え始める30代の利用が多いのが特徴的。

③資産運用がはじめてという方と女性の利用者が増えているようです。

そして、「85%以上の方が1年以上運用を続けている」というデータから、ウェルスナビに一定の評価をし運用を継続している姿が想像できます。

https://kedamafire.com/archives/20190518n.html

なぜウェルスナビがおすすめなのか

上記でも記載したように、資産運用をしていない人の「十分な知識がない」「損をしないだろうか」「難しそう」といった不安・課題が、WealthNavi(ウェルスナビ) のサービスなら最適な方法で解決できるためです。

それは、「長期」「積立」「分散」投資。

WealthNavi(ウェルスナビ) なら、この資産運用の王道を働く世代の誰もが安心して実行できるはずです。

特に20代~40代にとっては、働き続けても退職金は当てにできなく、

定期預金など銀行サービスでは、将来の備えができない。

ではどうするのか。

資産運用の第一歩として、ロボアドバイザーは最適な選択肢の一つであると思います。

ウェルスナビ;~さいごに~

冒頭に記載したように、WealthNavi(ウェルスナビ)とTHEO(テオ)の両方で運用していたぼくは、どちらかを選択する際にTHEO(テオ)を選びました。

運用方針や運用手法は両者で大きく異なるのですが、ロボットアドバイザーとしての本質は共通です。

『長期・分散・積立』投資を推進し、利用者の資産増加に寄与する。

投資初心者でも手軽に合理的な資産運用を実現するために、全自動のお任せ運用を明確な手数料体系で実現する。

ぜひ、WealthNavi(ウェルスナビ)とTHEO(テオ)どちらかで、新しい資産運用のカタチを体験してみてください。

その他関連記事

▼おすすめロボアドTHEO(テオ)の運用実績

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♪

![]()

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。