こんにちは、けだま(@kedamafire)です。

日本経済新聞の記事で、『ラップ口座の残高が過去最高の8.8兆円』との見出しが目に留まりました。

契約残高が2018年度末で8.8兆円で前年度比11%増。

これは7年連続での過去最高更新とのこと。

資産運用自体が好きで趣味でもある僕からすると、何だか楽しみをアウトソーシングしているようでもったいなくも感じたりします。

が、そこは『資産運用に何を求めるか』という目的意識の違いで人それぞれですよね。

例えば、

でも仕事や子育てで投資を勉強する時間を割けないんだ!

という人や

つまり『資産運用の重要性は認識して、でもその結果だけ欲しい』人にとっての選択肢の一つになっているわけですね。

冒頭で紹介した日経新聞の記事では、2018年度は株式相場が軟調となったことで解約が膨らみ、契約件数の伸び率は前年度から6%鈍化したとのこと。

とはいえ、伸び率自体は前年度比21%増、契約残高は5年間で約10倍増と右肩上がりで増えています。

そんななかでさらに伸びが顕著だったものがあるんです。

資産配分を自動で提案する

『ロボットアドバイザー(ロボアド)』

ですね。

大手ロボアドの一つ、WealthNavi(ウェルスナビ)の残高は2倍の1,386億円にもなったことが記事内で言及されています。

同様に大手ロボアドのTHEO(テオ)も契約件数はこのように右肩上がりが続いています。

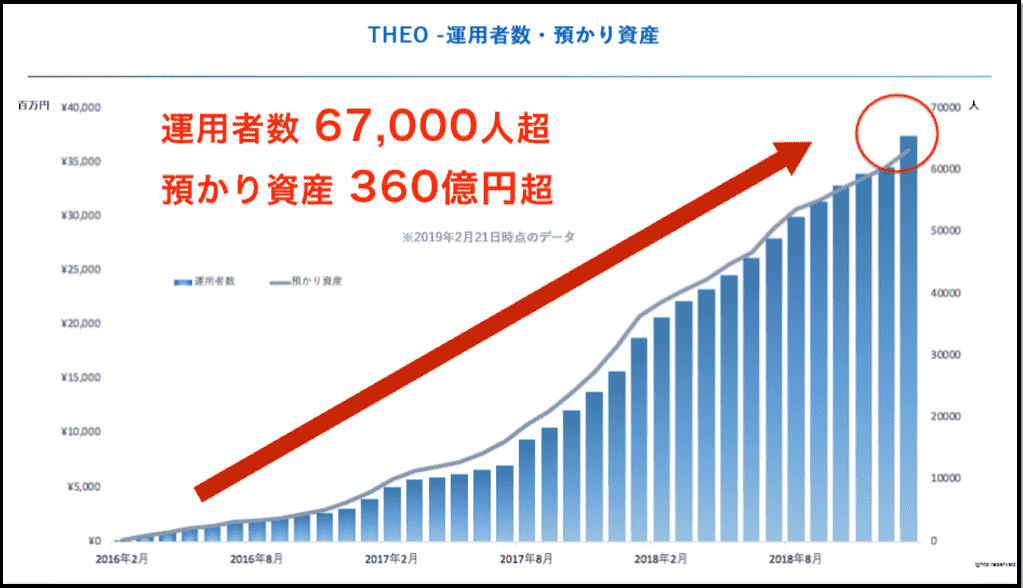

≪出所:THEO≫2019.2.21時点

≪出所:THEO≫2019.2.21時点

面白いのが、ロボアドバイザーを活用する利用者の属性が、これまでのオールドタイプの証券会社が提供するラップ口座の利用者属性と異なるところです。

ロボアド

- 若年層

- 投資初心者

オールドタイプの証券会社

- 富裕層

- 高齢者

一番は、資金が少なくても利用できる点ですね。

WealthNavi(ウェルスナビ)は10万円から始められるし、THEO(テオ)はなんと1万円から始められます。

その他、申込手続きがWebを通じて5分程度でできるなど、ITを駆使したサービスレベルで主に若年層と投資初心者に支持されています。

あのさ、ちょっと話変わるんですけど、、

資産運用自体をまるっとお願いするってことについて、記憶の扉が開いたんだけど、

昔ロールプレイングゲームでさ、難しくてクリアできない章があったときにね、代わりにクリアしてあげるアウトソーシングを請け負ってる友達がいたんだよね。

当時ぼくは、難しい章をクリアすることが楽しいのになんでそんなもったいないことするんだろうって思ってたんだ。

この日本経済新聞の記事を読んだあとに、そのアウトソーシングしてた友達が、そのゲームの『エンディングが観たいんだ』って言ってたの思い出したんだ。

つまりね、ラップ口座って批判されることも多いんだけどさ。

そう。でもその人が『資産運用によって何を得たいのか』っていう目的意識によって、その手数料の捉え方は変わるよね。

その友達がゲームクリアをアウトソーシングしてでも時短でエンディングを観ることが目的だったように。

みんながみんなぼくのように資産運用が趣味ってわけじゃないから、その運用を丸投げして結果を享受する手段として、ラップ口座はニーズのある選択肢の一つですね。

なかでもロボアドは若い人と投資初心者に向いてると思います。

さて、ぼくはWealthNavi(ウェルスナビ)とTHEO(テオ)を数年試したのち、THEO(テオ)一本でロボアドを継続することに決めました。

そのTHEOの全てを解説した記事がこちら。

WealthNavi(ウェルスナビ)とTHEO(テオ)の運用実績紹介はこちら。

WealthNavi(ウェルスナビ)とTHEO(テオ)の公式サイトはこちら。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。