≪2019.6.5作成≫

≪2019.6.5作成≫

金融庁が、人生100年時代を見据えた資産形成の必要性をまとめた報告書を発表しました。

男性65歳以上、女性60歳以上の夫婦が30年生きる場合、年金収入以外に2,000万円が不足するとの内容です。

たまにこんな人もいます。

でもね、日本はどんどん長寿化が進んでいるわけでさ。。

現在60歳の人の25%は95歳まで生きると推計されています。

また、2007年に日本で生まれた子供の半数は107歳より長く生きると言われています。

≪出所:厚生労働省≫

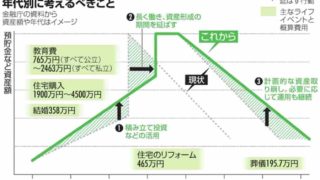

あなたは50代ですか?

それなら退職金の支給金額を心配する必要がなく、定年延長に伴う雇用継続も相まって、資産運用による2,000万円の創出に注力せずとも大丈夫かもしれませんね。

あなたは、40代ですか?

子供の進学や住宅ローンなど支出が多く資産運用まで手が回らないとはいえ、退職金をあてにして20年過ごすには不安ありません??

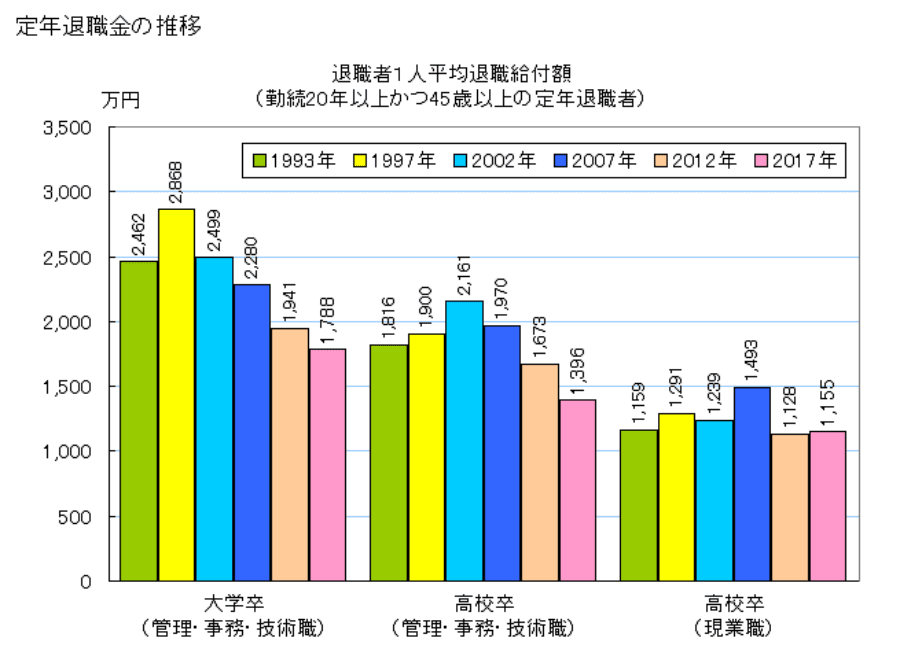

≪出所:社会実績データ図鑑≫

≪出所:社会実績データ図鑑≫

退職金給付額は2000年前後をピークに減る一方。。

第四次産業革命下にいるとも言われる変革期の今、20年間現在の仕事を継続していくことができるのかも未知数です。

資産運用による自衛は必須です。

https://kedamafire.com/archives/20190511n.html

あなたは、30代ですか?

資産運用必須です。まじで。必須です。生きるために。

逃げ切りは不可能。

この変化の時代に、自らも変化しながら生き抜く必要がありそうだとは薄々感じていますよね。。?

労働収入と資産運用収入の両輪でキャッシュフローを構築することが精神的な安心にも繋がります。

とはいえ絶望ではありません。

資産運用にとって『時間』が最大の武器であり、30代は65歳まで30年前後あるわけで、資産運用2,000万円は達成確率高いです。

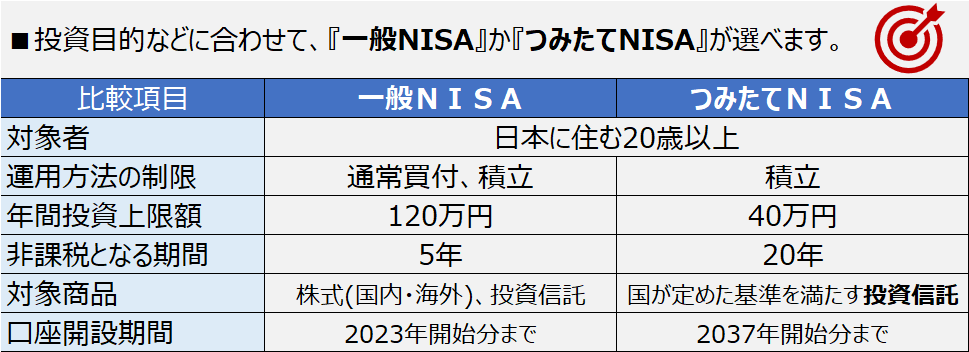

つみたてNISAをフル活用しましょう。

現制度下では30年ではなく20年間の税制優遇制度ですが、ここまでの長期に渡る税制優遇制度は、つみたてNISAかiDeCoしかありません。

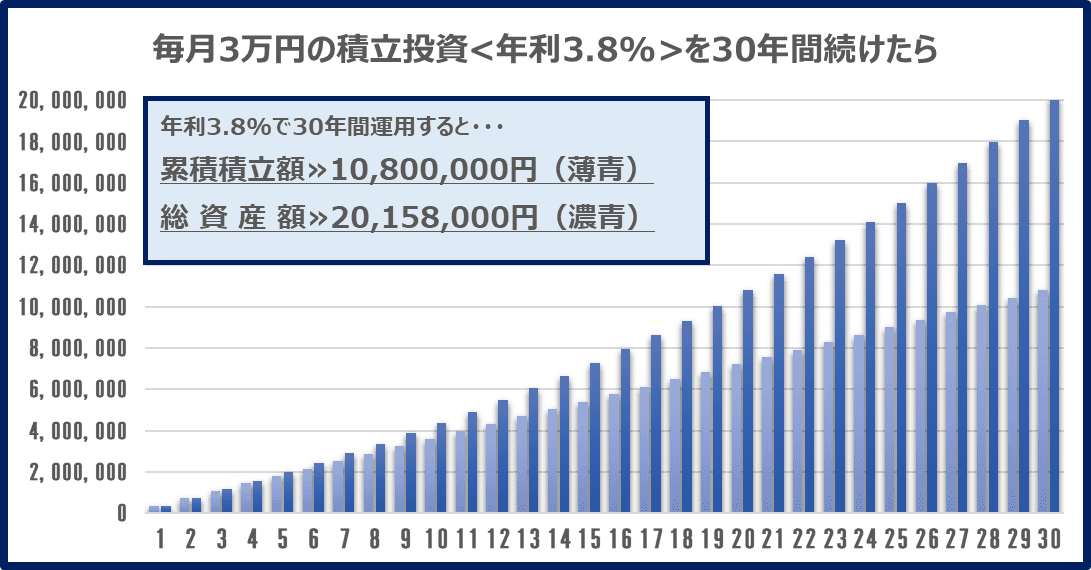

では、時間を味方につけた積立投資を行うと30年後はどうなるか。

≪出所:金融電卓≫

≪出所:金融電卓≫

グラフ化してみてみましょう。

冒頭に記載した金融庁のレポート、

男性65歳以上、女性60歳以上の夫婦が30年生きる場合、年金収入以外に2,000万円が不足する

をクリアできます。

年利3.8%の達成確率は、過去の実績からみるならば高いです。

ただし、日本市場ではなく米国市場へ投資した場合ですが。。

リーマンショック挟む過去10年リターン

日本(日経225)投資年平均1.57%

米国(S&P500)投資年平均6.98%

なので、30代の方は特にこのようなスタイルで資産運用をはじめた方がよいです。

- つみたてNISAを活用し、月3万円を投資する

- 投資スタイルは長期積立投資で、短期解約せず根気強く継続

- 投資先は、米国市場へ投資できる運用商品

ネット証券の大手であればどこでもOKです。

とにかく手数料が安いため。

SBI証券か、楽天証券か、マネックス証券がよいです。

この3社は、競争によって手数料がほぼ横並び。

ぼくは3社全て使ったうえで、アプリや各種ツールのデザインが良くてわかりやすい楽天証券をパートナーに選びました。

おすすめの『楽天VTI』については、この記事で実績を定期的に公開しているためぜひチェックしてみてください。

いよいよ公的年金だけに頼れない自衛の時代が現実味を帯びてきました。

上述したように資産運用では時間を味方につける必要があります。

手続きが面倒、ちょっとこわいから少額からはじめたいって場合は、ロボアドTHEOで資産運用をはじめてみてください。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。