こんにちは、けだま(@kedamafire)です。

米国株投資状況紹介記事はこちら

ブログは趣味の一つです。なので、資産運用額をオープンにする必要はありません。

が、

資産運用関連の情報を発信する以上、自分の運用状況を公開したほうが読んでくれる方にとって参考になるのではないか?と考えて、毎月資産運用状況を公開しています。

例えば資産の多・少によって、やっていることの正・誤や良し・悪しが変わるなんてちっとも考えていませんが、読む人にとってその人の保有資産がどのくらいかという情報は、参考にするうえできっと必要な情報ですよね。

投資金額が、100万円、1,000万円、5,000万円、1億円でその戦略はまるで変わるように、記事を読む際に自分の情報と照らし合わせて考えるうえで、運用額の開示は参考になるかなとの意図です。

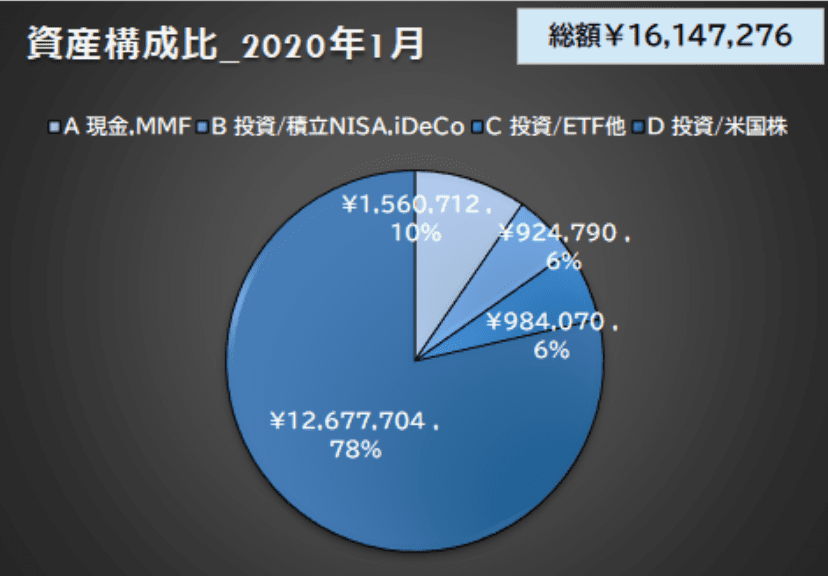

現在の投資金額は、目標からはまだ距離がある1,600万円程。なので、ほぼリスク資産である株式に全振りした攻撃型のポートフォリオ構成。

そんな資産構成であるということを踏まえたうえで、月日とともに『どのように変化しているか』、という情報が読んでくださる方の参考になればうれしいです。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

【資産運用実績公開】2020年2月初め時点の資産状況は?

冒頭に記載した通り、ほぼ株式に振り向けたリスク選好型の資産比率です。

※2020年2月2日

※2020年2月2日

これは投資用のお財布で全額余裕資金。別管理で約400万円分の現金を銀行口座に眠らせています。

なので、無くなったって生活には影響しないし、現実的には50%程度の下落は起こりうるものといった心持ちでいます。

▼相場状況の良い今だからこそポートフォリオ、アセットアロケーションを見直してみるとよいですね。

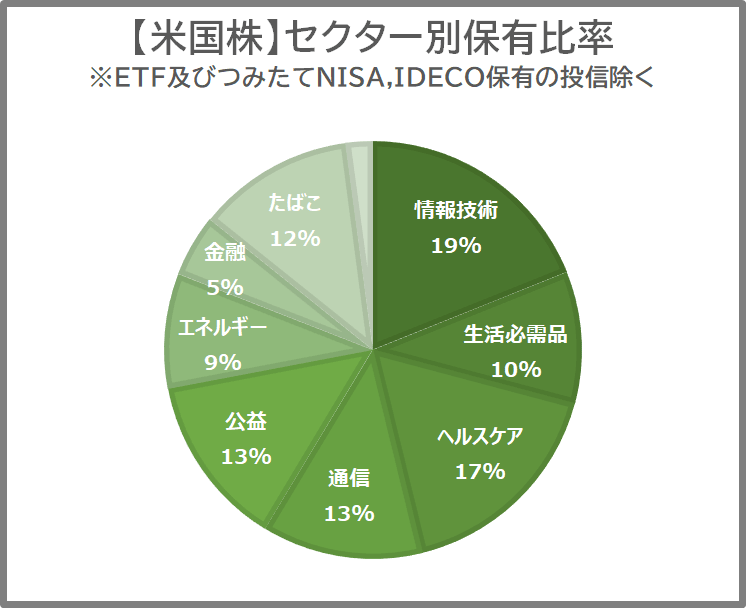

ぼく自身は株式においてもセクター分散を行うことと、各セクターで好業績&財務&大手を中心に、株主還元(自社株買い、連続増配、高配当)姿勢が強い銘柄を選別して投資しています。

必然的に”テンバガー株“のような熱い銘柄を保有する可能性はほぼないわけですが、不況においても定期的な配当で評価額の減少を耐え忍ぶ覚悟です。

ちなみによく言われる、最適なリスク資産の保有比率としては、『100ー年齢』といった目安がありますよね。

その妥当性を定量的に示す根拠に出会ったことはありませんが、価格変動への耐性が無い方や、日々の生活で投資のことをあまり考えたくないという方は、分散投資で臨むのが基本ですね。

個人的には、子供の教育資金とかではなく、完全な余裕資金且つ20年超の長期志向の投資であれば、外国株式への投資一本でよいとは考えていますが。

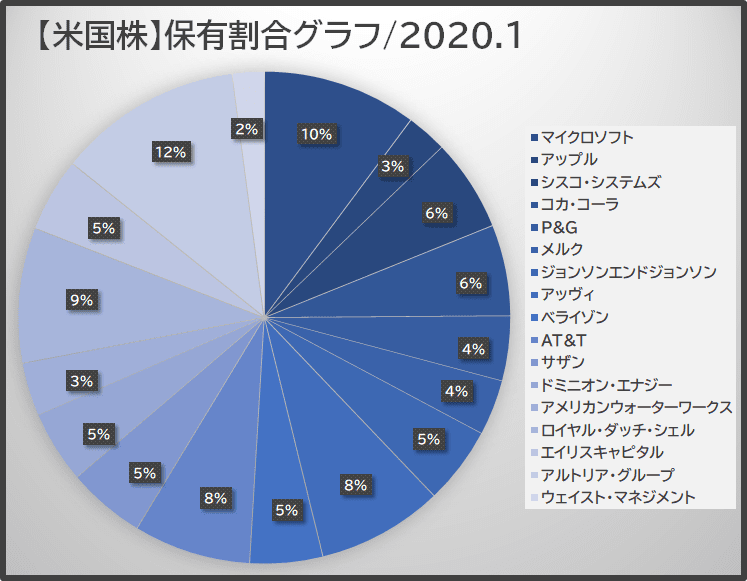

さて、ちなみに現時点の米国個別株保有一覧はこちらです。

上記以外につみたてNISA、iDeCoを利用限度枠一杯まで活用して、インデックス投信の積立を月次で行っています。

▼詳細はこちらの記事をどうぞ

【資産公開】資産構成の月次変化

| 項目 | 2020.1初 | 2020.2初 | 増減率 |

|---|---|---|---|

| A_現金,MMF | -円 | 1,560,712円 | -% |

| B_積立NISA,iDeCo | -円 | 924,790円 | -% |

| C_ETF,他 | -円 | 984,070円 | -% |

| D_米国個別株 | 13,064,940円 | 12,677,704円 | ▲3% |

| 合計 | 16,449,365円 | 16,147,276円 | ▲1.8% |

今月は一部集計項目を変更したため変動幅が見えませんが、米国株の評価額減が影響しています。

米国個別株の評価益は1月上旬に+200万円程まで力強く上昇しましたが、新型コロナウィルス拡大による世界経済鈍化の懸念によって不安定な相場状況となり、結果的に前月比▲30万円程となりました。

短期的な事態収束とまではまだ楽観視できませんが、まずは直近の米国主要企業決算に注目ですね。

ちなみに、ネットで見かける『リーマンショック時は株価が半値近くまで下がった』を当てはめて考えると、B,C,Dの下落を中心に約700万円程資産が目減りすることになります。

そう。

それを踏まえたうえで、現在の投資量が自分にとって最適か、リスクを取りすぎてないかを常に考えることはとっても大事ですよね。

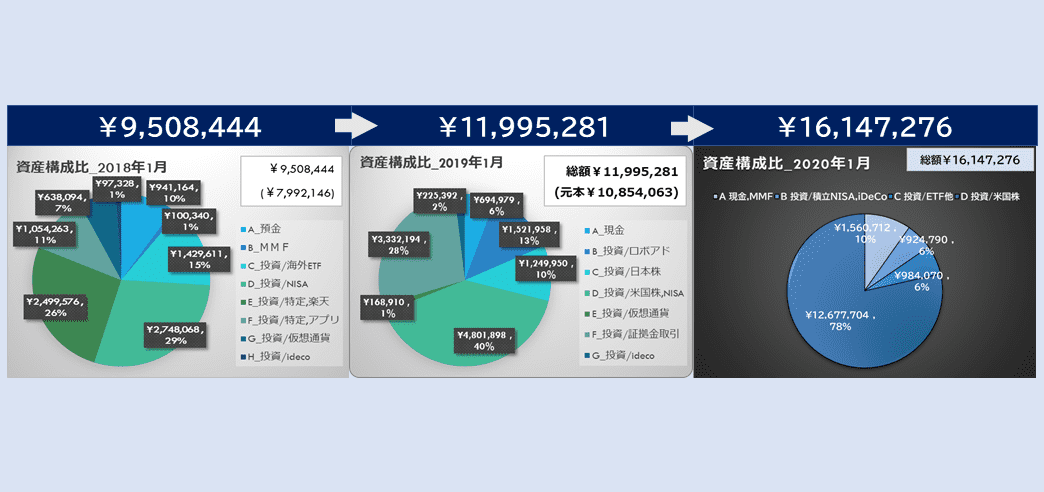

【資産公開】資産構成の年次変化

- 2018.2初9,508,444円

- 2019.2初11,995,281円

- 2020.2初16,147,276円

毎日、毎月の資産増減を気にすることにはマイナスはあってもプラスはありません。

せめて年単位の長期的な視点を持って腰の軽い売買をしないよう注意したいですね。

なお、ぼく自身、投資における成果指標は配当金受取額の増加に置いています。

そのため、資産評価額の増減はあまり気にしていません。

株価が低迷しようとも、その個別株の長期的なネガティブ要因でない限り、淡々と株数を積み上げて受取配当金の増加をブーストさせたいところです。

▼含み益の100万円ではなく配当金の1万円を積み上げたい!

▼とはいえ今勢いのある銘柄に目移りするのであれば、、

【資産公開】資産総額の2019年度推移

2017年、2018年と比べると資産の伸びは鈍化していますが、現時点では右肩上がりに増加しています。

| 年月 | 資産状況 | 増減率 |

|---|---|---|

| 2019年4月 | 12,811,043円 | +2.3% |

| 2019年5月 | 12,653,990円 | ▲1.2% |

| 2019年6月 | 12,928,630円 | +2.1% |

| 2019年7月 | 13,416,312円 | +3.7% |

| 2019年8月 | 13,303,186円 | ▲0.8% |

| 2019年9月 | 13,453,078円 | +1.1% |

| 2019年10月 | 14,253,199円 | +5.9% |

| 2019年11月 | 14,824,735円 | +4.0% |

| 2019年12月 | 16,449,365円 | +10.9% |

| 2020年1月 | 16,147,276円 | ▲1.8% |

資産増減管理についてはこのように引きで資産状況の変化を押さえながら、投資の成果指標としては配当金の増加を中心において投資を継続していきます。

『株式投資中心の投資だと資産が月次でどの程度上下に動くのか』というリアルな変動幅が参考になるように、今後も月次の資産状況については記事にしていきたいと思います。

さいごに;【資産公開】2020年2月の資産運用結果の記録

資産総額は今のところ順調に伸びています。

しかし、そんなことよりもうれしいのは、受取配当金の伸びです。

年間の受取期待値は50万円を超えて、たかが50万円されど50万円であることを実感します。

毎月4万円以上の手取り給料アップってなかなか会社員生活では頻繁にあるものではありませんよね。

つみたてNISAの最大投資可能枠は33,333円(≒年間40万円)ですから、現在の配当金でそれを賄えているとも捉えられます。

✔︎お金がお金を稼ぐということ

❶現在の米国株年間配当金は40万足らず

❷つみたてNISA掛金は年間40万なので今後一切投資資金増やさずとも、❶で得た配当金を❷に投入していくと、勝手に添付画像分の金額を生み出していくエンジンになってくれるってこと

※倒産リスクや経済低成長リスクは有 pic.twitter.com/PA493AIfD2

— けだま@投資ブログ運営🐈 (@kedamafire) August 12, 2019

現時点での一旦の目標は以下の金額です。

50,000,000円欲しいわけじゃなくて、

手取りで年間1,800,000円(月間150,000円)

のCFを年利4.5%程度の運用で得る為には

50,000,000円が必要なだけ🤑

そして、老後とかではなくてそこに至るまでも自分に100%依存できる経済状況に近づきたいから配当金を欲しています🙋♂️

経済的、精神的自由を得たい

— けだま@投資ブログ運営🐈 (@kedamafire) July 23, 2019

▼最近1ヵ月で最も読まれた記事

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。