≪2019.2.28作成≫

≪2019.2.28作成≫

1,200万円超を資産運用中!のけだまです。

日経新聞でこんな記事を見つけました。

DCとは確定拠出年金の略。

最近世の中の認知が広がってきたidecoとは個人型の確定拠出年金の愛称です。

投資信託をはじめとした金融商品の『平均保有期間』がidecoで取り扱われる商品については伸びているという記事。

そもそもidecoは制度上、原則60歳以上にならないと積立・運用した資産を受け取ることができません。

ですので必然的に保有期間が延びていると考えられるわけですが、この『長く運用すること』が投資運用のリスク最小化とリターン獲得にとって非常に大事なポイントです。

長く運用する程、リスク(結果のバラつき)が小さくなり、プラスリターンの獲得確率が高まるんです。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

投信市場全体での平均保有期間

にも関わらず、idecoに比べて投信市場全体での平均保有期間は短く、約2年程度に過ぎません。

▼”全投信”の平均保有期間は2年程度

≪出所:NIKKEI STYLE≫

≪出所:NIKKEI STYLE≫

なぜideco以外の投信は保有期間が短いのか

これはなぜか。理由は2つ考えられます。

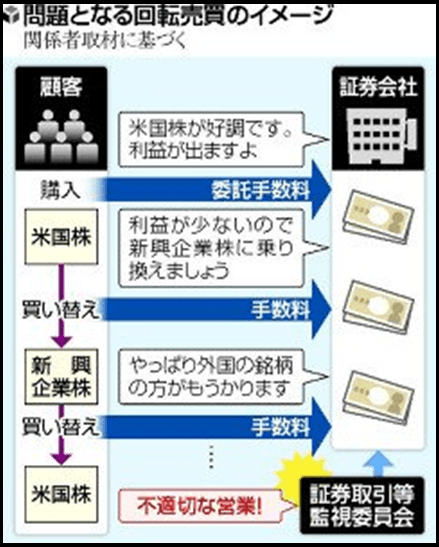

1つ目は、金融機関による過当な回転売買です。

金融機関が顧客に不利益になる過当な回転売買を手数料獲得目的で行うことは、これまでも再三問題視されてきました。

≪出所:YOMIURI ONLINE≫

≪出所:YOMIURI ONLINE≫

2つ目は、投資をはじめたばかりの人によく見られる投資行動のためです。

これはわたし個人も日々感じるところですが、やむを得ません。。

つまり、

- 『相場が上昇すると、利益を確定するために、すぐに売りたくなる』

- 『相場が下降すると、損失を最小化するために、すぐに売りたくなる』

ということ。投資経験者なら誰しも”わかる”感情ではないでしょうか。

この、損得が絡む場面で人間がとってしまう非合理的な行動は、行動経済学において『プロスペクト理論』という心理的なアプローチで説明されることが多いです。

本当に長期運用はリスクを最小化するの?

だからこそ、長期運用がリスクを最小化しリターンを獲得するために重要であることを認識したうえで、

- 金融機関の回転売買促しは拒否

- 相場の上昇、下降にとらわれず腰を据えて運用、保有を続ける

ことがとってもとっても大事です。

本当に、長期運用がリスクを最小化しリターンを獲得するために重要であるかということは、このグラフで可視化されています。

これは、色んな運用会社や金融機関で独自調査されグラフ化されており、大体同じ結果になっています。

▼年率平均リターンと保有期間

≪出所:三井住友銀行≫

≪出所:三井住友銀行≫

このグラフからわかることは保有期間が短いとリターンの不確実性が高いということです。

保有期間が15年を超えるとリターンがマイナスになる確率がなくなっています。

idecoが投資初心者に向いてる理由

idecoは自分で老後資金を作るための制度です。

国も推奨しているため節税制度が充実。

≪出所:楽天証券≫

≪出所:楽天証券≫

今回はidecoの制度紹介が主旨ではないので詳細は別の機会としますが、節税制度が充実している代わりに、原則60歳以降まで引き出すことができない制度となっています。

(投信を売却したとしても原則出金することができない)

それは資金の流動性が限定されるデメリットとも言えますが、むしろ投資のリスク最小化とリターンの獲得にとっては最適なわけです。

引き出せなければ相場の上昇・下降に対して回転売買する余地も意味もありませんもんね。

事実、idecoの平均保有率は長くなるほど平均損益率も上昇している統計もみられます。

▼DC(確定拠出年金)平均保有期間と平均損益率

≪出所:NIKKEI STYLE≫

≪出所:NIKKEI STYLE≫

まとめ

特にidecoでなくたって、投資は長期保有をすることが合理的なのでその通りにすればいいわけです。

でも、頭では理解していてもそれが人間心理において難しいからこそ、idecoのような制度を活用することで半強制的に投資の合理性を獲得すべき。

というのがまとめです。

ちなみに、idecoの商品を選ぶ際は、とにかく『手数料』が安い商品に注目しましょう。

長期運用の場合、特に『手数料』の違いがパフォーマンスに大きく影響します。

また、これは個人的な好みですが、米国株価指数(S&P500など)への連動をベンチマークにした投信がよいでしょう。

人口動態などからしても、長期的に伸びる市場は日本ではなく今後も米国でしょうから。

もちろんぼくもideco利用中。

ちなみに利用証券会社は楽天証券で投資商品はこちら。

手数料が0.1696%と最安部類で、米国株式市場に広く銘柄分散された人気の商品です。

≪出所:楽天証券 ≫

≪出所:楽天証券 ≫

ideco制度概要と商品毎の特長については別記事でまとめて紹介します。

それではまた~

https://kedamafire.com/archives/13509626.html

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♪

![]()

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。