↓人気ブログランキングへ↓

こんにちは、けだま(@kedamafire)です。

資産運用成績公開記事はこちら

一般NISAの出口戦略は大きく3つ挙げられます。

- 非課税期間中の『売却』

- 非課税期間を継続する『ロールオーバー』

- 一般NISAから『課税口座への移管』

ぼく自身、2016年の一般NISAを利用して投資した米国個別株を一部継続保有しており、2020年末までに①②③の態度を決定し手続きを終えている必要があります。

これがなかなか悩ましいわけですが、金融庁の統計情報によると一般NISA利用者が圧倒的に多いようなので、同じように決めかねている人も多そうです。

▼2019年12月末時点のNISA利用状況

| 種類 | 口座数 |

|---|---|

| 一般NISA | 1,176万口座 |

| つみたてNISA | 188万口座 |

| ジュニアNISA | 35万口座 |

※出典:金融庁

一般NISAは非課税期間が5年と長くないので、利用目的と出口戦略はとても重要。

ぼく自身、一般NISAは短・中期のキャピタルゲインを目的として利用していました。

仮にインカムゲインを目的とした場合、高配当株を非課税期間である5年間運用した結果、獲得できる配当金以上に株価が下落しているリスクが懸念されたためです。

利用上限である120万円を配当利回り4%の銘柄に投資をして、年間4.8万円の配当金を5年間受け取ると24万円。これは株価が5年間で20%下落したら帳消しになってしまい、その可能性は高配当な銘柄であればあるほど低くない数値かと思います。

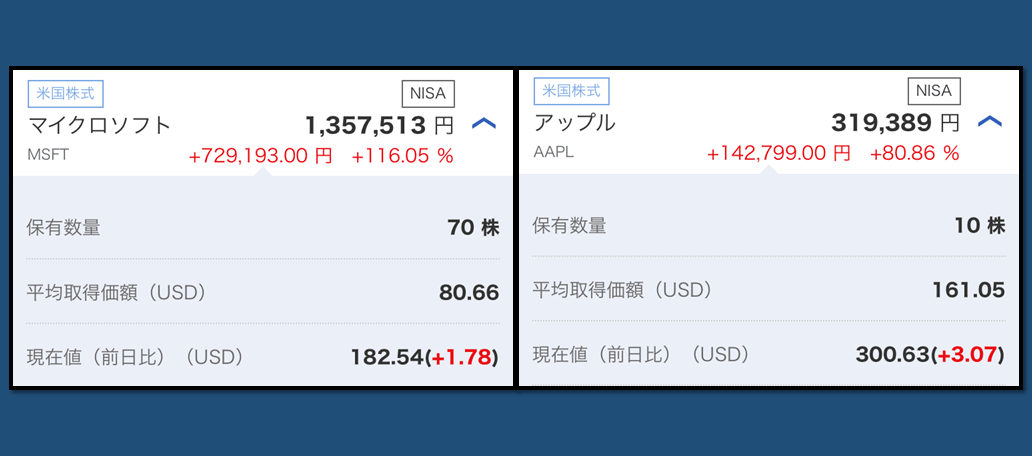

そのため一般NISAでは、マイクロソフト【MSFT】、アップル【APPL】、アマゾン・ドット・コム【AMZN】といった勢いのあるハイテク銘柄を買付し、キャピタルゲインの獲得を狙っていたというわけです。

結局、「売ることによる利益確定の難しさ」を体感することになり、相場の上昇にネガティブになった2018年からつみたてNISAに移行したのですが、現時点でマイクロソフト【MSFT】とアップル【APPL】の一部は売らずに5年目を迎えました。

ということで、自分自身の思考を整理する意図もあり、一般NISAの出口戦略、上記①②③を選択するうえで注意しておくべき点を一緒に整理していきましょう!

- NISA制度の簡単なおさらい(2024年~の新NISA制度含む)

- 一般NISAの3つの出口戦略

- 一般NISAから『課税口座への移管』に際しての注意点

▼関連記事(重要)

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

まずはNISA制度概要と新NISA制度の内容をおさらい

まずは、NISA制度の概要についてかんたんにおさらいしておきます。

また、一般NISAの出口戦略を考えるならば、2024年からの新NISA制度の概要についても押さえておく必要がありますので、あわせてざっくり確認しておきましょう。

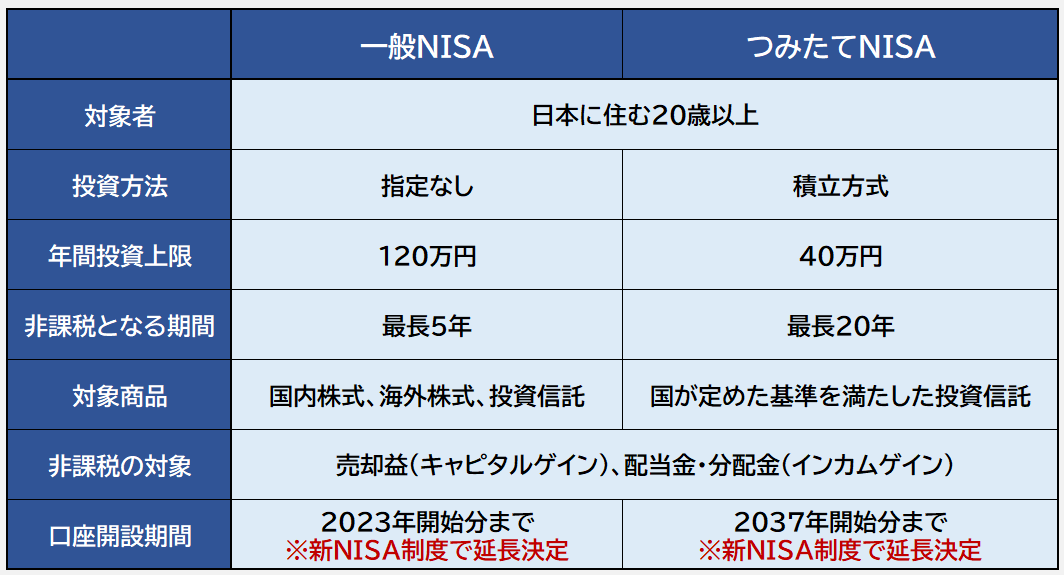

NISA制度の概要

つみたてNISAは年間40万円、月額約3.3万円が投資上限。そのため、資金に余裕がある場合、一般NISAを利用して毎月10万円の買い付け×12か月として投資計画を組む人が多い印象です。

一般NISAの口座開設は、現行制度では2023年開始分までです。

例えば2020年に一般NISAをはじめた方は非課税対象期間が2024年中となり、現行制度でのロールオーバーは不可能です。

が、続いて紹介するように、新NISA制度を活用してロールオーバーが可能ですので、覚えておくとよいですね。

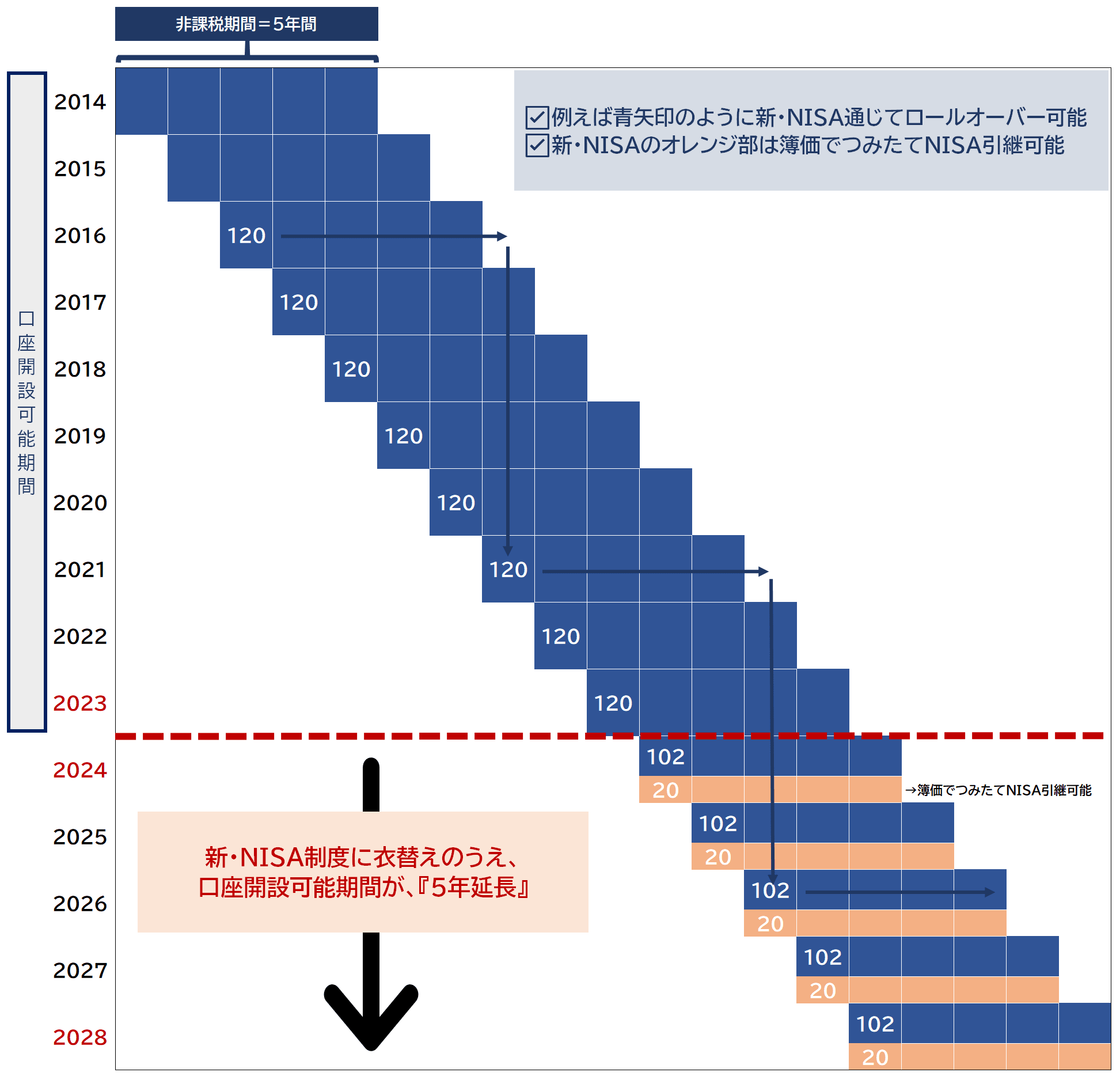

新NISA制度の概要

※出典:金融庁

※出典:金融庁

一般NISAは2024年から新NISAとして再スタートとなり、上図2階建て式の投資上限枠のうち、102万円分が現行の一般NISA分のロールオーバー先として利用可能です。

一般NISA~新NISAへの移行イメージ図

この記事ではぼく自身が2016年に一般NISAで買い付けた株式の出口戦略検討がテーマになっているわけですが、仮にロールオーバーする場合、上記グラフ青矢印のように持ち越しすることが可能です。

その持ち越しは、現行制度の投資上限120万円、新制度の投資上限102万円を超えていても時価でそのまま全額が可能です。しかし、その場合は当然、非課税枠を利用した追加投資はできません。

それでは続いて一般NISAの3つの出口戦略を見ていきます。

▼新NISA制度についてはこちらの記事をどうぞ

参考▶金融庁の新NISA説明会

一般NISAの3つの出口戦略

冒頭に記載した通り、一般NISAの出口戦略は3つ考えられます。

- 非課税期間中の『売却』

- 非課税期間を継続する『ロールオーバー』

- 一般NISAから『課税口座への移管』

一般NISAの利用目的を“キャピタルゲインの獲得”としたうえで、以下のスタンス別で出口戦略を検討していきます。

- 現在含み益状態で、今後の株価動向はポジティブ

- 現在含み益状態で、今後の株価動向はネガティブ

- 現在含み損状態で、今後の株価動向はポジティブ

- 現在含み損状態で、今後の株価動向はネガティブ

①現在含み益状態で、今後の株価動向はポジティブ

今後さらに株価の値上がりが期待できるのであれば、まずは『ロールオーバー』が第一の選択肢。

本来、現行一般NISAの非課税枠は120万円ですが、値上がりによって株価がその金額を超えていても、時価で全額ロールオーバーできる部分がメリットです。(新NISAへのロールオーバーでは非課税枠が102万円となる)

ただし、株価は反転下落する可能性もあるわけで、その銘柄への強気度が高くないならば、『課税口座への移管』によって継続保有としながら値上がり部分に実質的に非課税の恩恵を受けるという選択肢もありかもしれません。

②現在含み益状態で、今後の株価動向はネガティブ

含み益がある状態にも関わらず今後株価は下落すると考えるならば、シンプルに『売却』し非課税メリットを享受すべきですね。

今後の株価がネガティブなのにロールオーバーし、結果的に含み損に転じると最悪です。

NISAでの税制優遇は、利益が出た時のみメリットがあります。損益通算ができないので、損失を出すとそのデメリットが際立ちます。

③現在含み損状態で、今後の株価動向はポジティブ

現在含み損状態にも関わらず、今後の株価値上がりが期待できると考えるのであれば、『ロールオーバー』一択。

仮に『課税口座へ移管』する場合は、時価が取得価格となるため、期待通り株価が値上がりした場合、その値上がり部分は課税対象となってしまいます。

④現在含み損状態で、今後の株価動向はネガティブ

この場合は銘柄選びに失敗した可能性があるため、損失を受け入れて『売却』による撤退が妥当な選択ですね。。

個人的には『課税口座への移管』を検討中

現在含み益状態で、今後の株価(業績の拡大)への期待は高いのですが強気とは言えません。

上述したように最大2030年までロールオーバーが可能な見込みですが、株価が2倍になる程の期待感は現時点で持っていません。

5年後、10年後への不透明感が高い。けれども現時点で手放す理由はない。ということで、『課税口座への移管』を選択することにしました。

【注意!】『課税口座へ移管』する場合に注意したいこと

『課税口座への移管』の”課税口座”とは、具体的に”特定口座”と”一般口座”のいずれかです。

“一般口座”とは、そこで管理する上場株式等の年間損益を投資家自らが計算し、確定申告をしなければならない口座です。大抵ほとんどの個人投資家は、”特定口座”にて管理をしています。

参考▶特定口座と一般口座(カブコム証券)

例えば楽天証券では、以下のケースでは”一般口座への移管”となりますので、意図せず”一般口座”へ移管されることのないように注意してください。

①非課税期間終了後、ロールオーバーしなかった際、特定口座が未開設だった場合

NISAを利用する前に、もともと投資を行っていた方ならば、特定口座を開設済の場合が恐らく多いですよね。

NISAから初めて投資を開始され、NISA以外に投資を行っていない方の場合、特定口座を開設済であるかどうか念のため確認しておいた方がよいかもしれません。

②非課税期間満了前の”非課税期間中”に『課税口座へ移管』を選択した場合

一般NISAの非課税期間5年を満了する前に、

『今が株価のピークかもしれない。でも長期的には保有し続けたい銘柄だ。だから今のうちに課税口座へ移管しておこう』

と考えて移行すると、特定口座を保有していたとしても一般口座への移行となるため、注意が必要です。

なお、上述した2パターンはあくまで楽天証券でのルールのため、利用している金融機関のホームページを確認して、不明点があれば問い合わせをしてみることをおすすめします。

出典:楽天証券

出典:楽天証券

▼各社のNISA口座→課税口座移管に関する参考HPページ

さいごに;【一般NISA】の出口戦略が悩ましい

この記事では、一般NISAの出口戦略について整理しました。

- 非課税期間中の『売却』

- 非課税期間を継続する『ロールオーバー』

- 一般NISAから『課税口座への移管』

結局それを決めるには、

- そもそもどういう目的で一般NISAの利用を決めたか

- 今後の見通しの自分なりの仮説

- それらを踏まえて決断をする

ことになりますよね。

そうやって判断してとったポジションを軸として、相場の天候に合わせてスタンスを適宜変えていくわけです。

なんとなく非課税期間の期限が近くなって出口戦略を考えるよりも、あらかじめ上記を整理しておくことで、バブルかっ!?との見方もある昨今のパルプンテ相場においても、狼狽売りなどしない筋力がつくかもしれませんね。

▼ぼく自身インカム好きですが、グロース株も取り入れています

▼難易度高い個別株ではなくETFで取り入れてもよいですね

▼保有米国株,ETFの運用実績はこちら

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。

『課税口座へ移管する際は一般口座への移管となる』件について、楽天証券へ問い合わせました。

ーーーーーーーーーーーーーーーーーーーーーーーー

ロールオーバーを完了されず、非課税期間内に売却されなかった場合は、課税口座(特定口座を開設済の場合は特定口座、特定口座を未開設場合は一般口座)へ「時価」で振り替えられます。

※米国株式も同様です。

ロールオーバーと課税口座への払出については、下記URLをご参照ください。

https://www.rakuten-sec.co.jp/nisa/rollover/

NISA口座で保有する外国株式の非課税期間中の振替に

つきましては、一般口座のみとなります。

ーーーーーーーーーーーーーーーーーーーーーーーー

①非課税期間終了後ロールオーバーしなかった場合は特定口座に振り替えられ

②非課税期間中の振り替えは一般口座のみ

ということですね。

JoMoさま

まことにありがとうございます。感謝です。

記事を更新再掲させていただき、

いただいたコメントにも触れさせていただきました。

楽天証券QAから誤読をしていましたが、

その対象のページも現在「閲覧不可」状態になっているようでしたので、

対策を検討されているのかもしれません。

重ねて感謝申し上げます。