こんにちは、けだま(@kedamafire)です。

2019年1月以降、NISAからつみたてNISAに切り替えてもうすぐ1年になります!

つみたてNISAは、自動積立設定により全くやることがないため、EXCELの資産管理一覧を月に数度更新するとき以外は、運用状況はどうかな??と証券会社のマイページを覗きに行くことはめったにありません。

12月分の自動積立が済み、投資可能上限の400,000円/年を積み立て終えたため、久々に運用状況をチェックしながら、個人的感想を書き記しておきたいと思います。

【つみたてNISA】1年目の評価損益率は+8.4%でした。

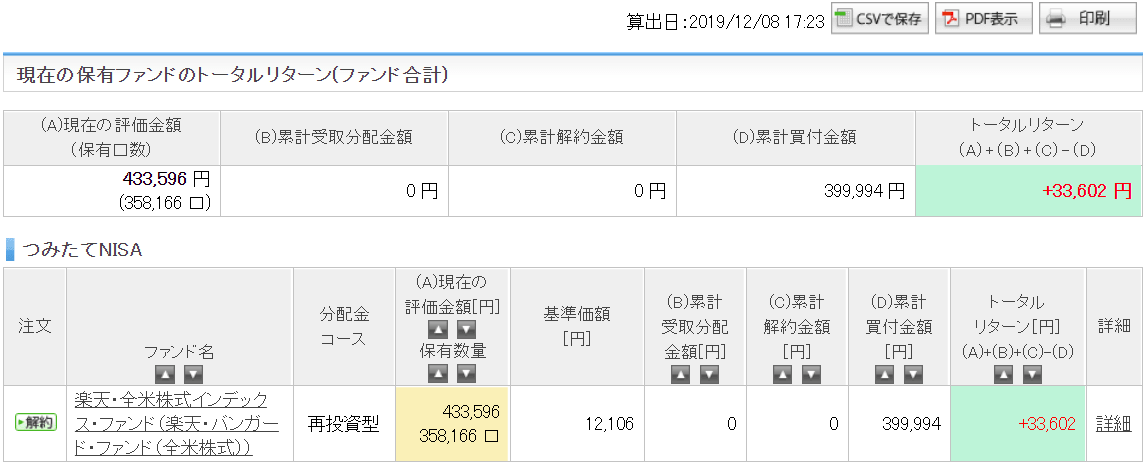

≪出所:楽天証券マイページ≫

≪出所:楽天証券マイページ≫

2019年1月から毎月買付けをしていますので、累計買付金額が『399,994円』となっています。そのうえで、左上の現在の評価金額が、433,596円となっています。

よって、トータルリターンは33,602円で、+8.4%お金が増えたということですね。これはもちろん売却せず20年間運用し続けますので、『含み益』というやつです。

買付けしている商品は、『楽天・全米株式インデックス・ファンド』。

▼楽天VTIに関する紹介はこちらをどうぞ

この1年を通じた評価益を見ての感想は、、、、、

なんもない、、(笑)

なぜならつみたてNISAを利用した投資の目的は、20年後への備えであるためです。

なんですが、強いて挙げるとすると、将来の不安を感じて投資をしたい人が相談に来た時に、説得材料に使いやすいってのはあるかもしれませんね(笑)

結局のところ、ほとんどの場合、損することが過剰に怖くて投資に踏み出せません。自分がそうでしたもん。お金の価値が上下に変動することだってよくわからん状態なのに、お金が勝手に減るなんて怖すぎるわけです。

しかし、投資を人生の味方につけるにはまず、自分でやってみるということが最も重要です。

かのウォーレン・バフェット氏も、こんな風に言っています。

『少額でもいいですから、投資をしてください。本を読むだけではダメです。』

≪引用:ウォーレン・バフェット 成功の名語録≫

少し乱暴ではありますが、プラスの評価益を見せるというのは、一歩目を踏み出すにはおそらく効果的。そしてそのうちに、投資をしなかった自分の将来の方がなんて怖かったんだ!自分の体を資本に生涯働くだけではなくって、お金にも働かせなければ!って気付くはずです。

そのとき、これらの本を渡せば個人投資家が出来上がるはず。

ただし、プラスの評価を見せる際、『個別株でのプラス』や『FXでのプラス』を見せて背中を押すのは誠実さに欠けますね!

あくまで、つみたてNISAならいいんじゃないかなと思います。

【つみたてNISA】20年後の皮算用

つみたてNISAは20年後の備えと書きましたが、具体的にはこんな皮算用になりますよ。

つみたてNISAとともに毎月積立投資をしているiDeCo分、12,000円/月を合わせた≪月額45,333円≫の投資シミュレーションをみてみましょう。

ちなみに投資しなかった場合、20年後は1,087万円貯まります。

▼4%,5%,6%で運用できた場合

| 毎月積立額 | 45,333円 | ||

|---|---|---|---|

| 積立期間 | 20年間 | ||

| リターン | 4% | 5% | 6% |

| 最終積立金額 | 1,663万円 | 1,863万円 | 2,095万円 |

※シミュレーションは、こちらのサイトで実施。

米国株式市場を投資対象とした場合、リターン6%というのは、過剰に高い設定ではありません。

なので、毎月約45,000円を淡々と積立投資していれば、いわゆる『老後2,000万円問題』として騒がれたような将来への憂いはおおよそ払拭できるってことです。

個人的には、このつみたて投資による将来への備えがあればこそ、メインの米国個別株投資を大胆にできるってところがありますね。

昨今の米国株ブームに乗って、個別株メインで運用している方にとっても、保険としての『つみたてNISA+iDeCo活用』という考え方はいいんじゃないかなと思いますがどうでしょう?

利用枠が大きいとはいえ、非課税期間5年間という中期的なスパンでの活用となるNISAではなく、20年間という長期的なスパンで腰を据えて活用できるつみたてNISAは、投資生活において主役にも脇役にも設定できる便利な良い制度だと思います。

▼運用のメイン、米国株投資の運用実績はこちら

▼2019年12月頭時点の資産総額公開記事

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。