こんにちは、けだま(@kedamafire)です。

米国株を中心に投資、運用中です。

配当金の増加によるキャッシュフローの最大化を投資の成果指標におき、コツコツと投資を続けています。

なんですが、上記別記事にもまとめているように、配当目的の投資以外に規則正しい定期的入金によるオーソドックスな積立投資も行っています。

この記事ではその積立投資の運用状況などをまとめていきます。

<iDeCo>と<つみたてNISA>楽天証券での運用状況

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

はじめに;<iDeCo>と<つみたてNISA>を利用している理由。

はじめに。

<iDeCo>と<つみたてNISA>を利用しているのはなぜか。

もちろん節税という思考回路もあるわけですが、もっと根本的な理由はこちらです。

ぼく自身、配当によるキャッシュフローの最大化を目的とした個別株投資中。

そう。個別株投資では、現在~中期的な自分のために投資を行っており、相応のリスク(不確実性、変動幅)も受け入れています。

そのため、自分の長期的展望、つまり老後のための投資も行っておく必要があると考えたため、iDeCo、つみたてNISAを利用している。

そうなんです。もっと端的に両者の違いをまとめてみると、こんな感じです。

<iDeCo>&<つみたてNISA>は投資目的が違う

配当目的投資現在~近い将来の自分のために。

iDoCo,つみたてNISA老後。というか遠い将来の働けなくなった自分のために。

配当によって毎月の生活コストを上回るキャッシュフローを得た状態で、iDeCoやつみたてNISAを行った結果のまとまった資金をゲット、それを旅行やエンタメの出費にも使いながら再投資もしている自分を想像したらなかなか楽しいシナリオです。

もちろん。でも現在メインで行っている配当目的の投資に比べたら、それはあまり気にならないんだな。

なぜか。

それは、投資している資金への印象がこのように異なることに理由があります。

<iDeCo>&<つみたてNISA>は投資資金への印象が違う

配当目的投資収入の25%以上を捻出し投資。

iDoCo,つみたてNISA自動入金でそもそもなかった感覚で投資。

そうすると、その違いは運用評価額プラスマイナスへの印象の違いも生むものです。

<iDeCo>&<つみたてNISA>は評価額への感じ方も違う

配当目的投資配当が成果指標とはいえ、過度な評価額下落は気になる。

iDoCo,つみたてNISA全く気にならない。むしろプラスだと不安になる。

- もともとないと思っている原資だから、心の感覚はダメージゼロ。

- 目標地点が長期的で評価額はじいさんになってからプラスになっていればよいので、むしろ今評価額がマイナスの方が「安く金融資産を買えている」との感覚がある。

タイトルにも入れた、【眠たい長期投資】に込めた意味はこういった考えがあるためです。

ぼくにとっては両方とも必要な生存戦略であり、たのしい将来への投資ですね。

さて、前置きが長くなりましたが、現在の<iDeCo>&<つみたてNISA>運用状況を公開していきます。

<iDeCo>の利用内容と運用状況

はじめに、ぼくの<iDeCo>利用内容について

利用できる会社員の範囲が拡大された後、すぐ利用の手続きをはじめて、2017年6月から開始しています。利用証券会社は、楽天証券です。

毎月12,000円

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

買付手数料はなしで、ファンドの管理費用(信託報酬含む)は、0.1596%です。(2019年9月26日時点)

▼iDeCoについてはこちらの記事で詳細紹介しています

<iDeCo>の運用状況

≪楽天証券・管理アプリ画面≫

≪楽天証券・管理アプリ画面≫

月額12,000円と拠出金は多くないため、上述した『楽天VTI』一つに投資しています。

▼楽天VTIについてはこちらの記事で解説しています

はい、シミュレーションしてみましょう。

例えばもし30歳の人がiDeCoで月額12,000円を継続して積み立てて、経済情勢が見込み通りであったならば、こうなります。

<iDeCo>利用した場合のシミュレーション

年収600万円

月額12,000円積立

30年間積立

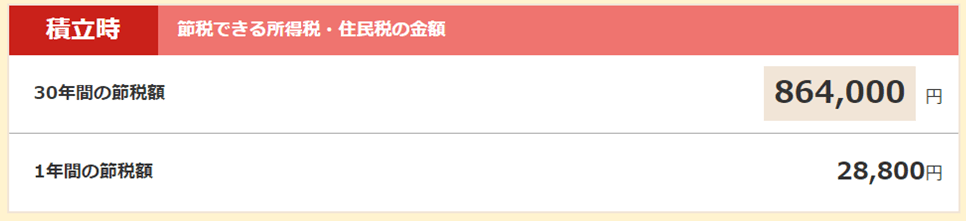

<iDeCo>積立時に節税できる所得税・住民税の合計

≪出所:楽天証券≫

≪出所:楽天証券≫

上記条件だと、30年間で864,000円の節税ができますね。

でも、30年間で、月12,000円×12か月×30年間=4,320,000円の資金がロックされるため、注意が必要です。

また、60歳以降に運用資産を受け取る場合、年金として分割で受け取るか、一時金として一括で受け取るか選択できますが、その際には税金がかかります。

ただし、『公的年金等控除』又は『退職所得控除』という税金控除制度によって、非課税メリットを享受できる可能性は高いでしょう。

※しかし、例えば所属先企業から退職金がたくさん出る方は控除金額を超えてしまい、結果的に非課税メリットが受けられない可能性もあるため、注意が必要です。

なお、『退職所得控除』の改悪を心配する声もありますが、それを心配して節税商品を遠ざけるより、仮に課税されたとしても長期積立による世界市場の成長を取り込んだ資産運用を続ける方が合理的だろうとの個人的考えからiDeCoを活用しています。

≪出所:厚生労働省≫

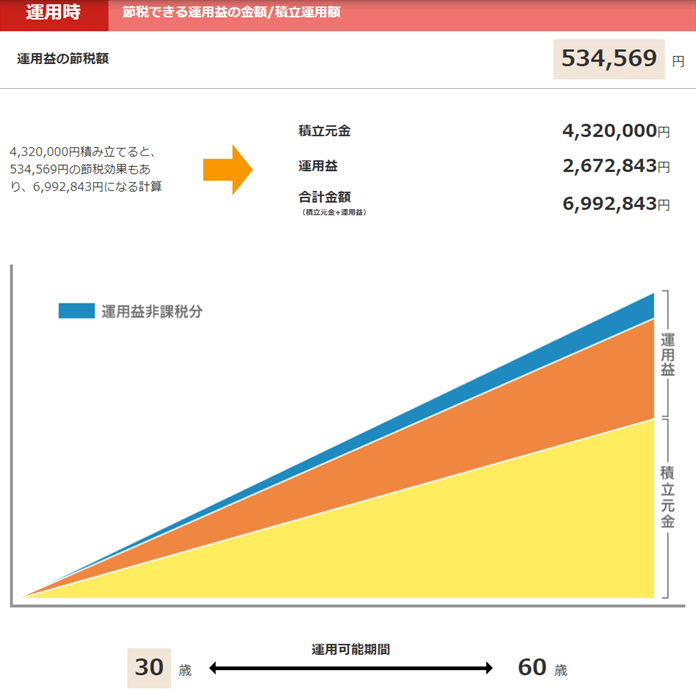

<iDeCo>節税できる運用益の金額と積立運用額合計

≪出所:楽天証券≫

≪出所:楽天証券≫

これは、運用益として結果的に3%の利率を達成できた場合のシミュレーションです。

4,320,000円積み立てると、534,569円の節税効果もあり、6,992,843円まで資産を増加できる。ってことですね。

これについては以下2通りの考え方があり、どちらも正しいと思います。要は将来のプランとその準備方法への考え方の違いですね。

なお、上記の試算は楽天証券のiDeCo専用サイトを活用しました。

≪出所:楽天証券≫

<つみたてNISA>の利用内容と運用状況

≪出所:楽天証券≫

≪出所:楽天証券≫

初めにぼくの<つみたてNISA>利用内容について

2018年まではNISAを利用していましたが、2019年1月からつみたてNISAに切り替えています。その理由はこちら。

2016年からNISA利用し始めましたが、

2018年からつみたてNISAに切替えました株価天井に近いのではとの懸念があった為、積立方式でリスク分散したかった為です

利用枠年40万と低い為、年120万のNISA選択する人も多いですが、NISAは損益通算不可で、非課税期間5年と短中期投資向きなことに注意必要✨

— けだま@投資ブログ運営🐈 (@kedamafire) July 7, 2019

NISAは短・中期でキャピタルゲインを狙う際に使うのが合理的だと考えていたため、相場が過熱しだしたタイミングでは利用しづらかったのです。

と、いうわけでつみたてNISAを以下のような条件で利用しています。

利用証券会社はiDeCoと同じく楽天証券です

年額40万円

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

つみたてNISAを楽天で利用してクレジットカード決済にすると、楽天ポイント貯まる&それを投資に回せるのが利点ですね。

楽天カード払いとしている

つみたてNISAの次月引き落とし通知きた📩カード払いによる付与ポイントを使って

今月も実質約2.3%引き(*´꒳`*)——————

積立:36,052円うち、クレカ:35,200円

うち、ポイント: 852円

——————楽天使うメリットの一つがこれよね(๑˃̵ᴗ˂̵)♬ pic.twitter.com/lRPMxwD8UE

— けだま@投資ブログ運営🐈 (@kedamafire) September 14, 2019

▼つみたてNISAについてはこちらの記事で詳細紹介しています

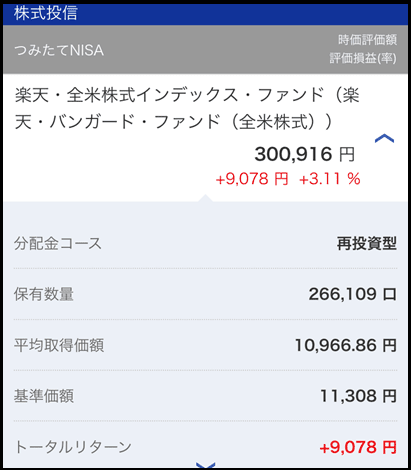

<つみたてNISA>の運用状況

≪楽天証券・管理アプリ画面≫

≪楽天証券・管理アプリ画面≫

上述した『楽天VTI』一つに投資しています。

iDeCo同様、入金は自動化しているため、この画面にログインしない限り評価額はわかりませんし気にもなりません。

これがパッケージ化された投資商品としての投資信託や積立長期投資をすることのメリットですよね。

▼楽天VTIについてはこちらの記事で解説しています

<つみたてNISA>利用した場合のシミュレーション

月額33,333円積立

20年間積立

5%のリターン想定

▼楽天証券サイトでのシミュレーション結果

≪出所:楽天証券≫

≪出所:楽天証券≫- 投資元本:7,999,920円

- 収益(利回り5%):5,701,065円

- 合計金額:13,700,985円

なお、上記の試算は楽天証券の積立投資シミュレーションサイトを活用しました。

≪出所:楽天証券≫

さいごに;【眠たい長期投資】<iDeCo>と<つみたてNISA>楽天証券での運用状況

完全自動で自走している<iDeCo>と<つみたてNISA>の【眠たい長期投資】によって、想定通りのリターンが得られたら、上記試算通り2,000万円以上の資産が形成できているはず。

仮にメインの配当目的投資が失敗して資産ゼロ円になったとした場合、60歳前後まで労働は必要になるでしょう。

とはいえ、その時点で運用資産2,000万円が得られたならば、その時に、コツコツと続けた投資は【眠たい】ものではなかったんだ!と【目が覚める】でしょう。

最後にまとめます。

<iDeCo>と<つみたてNISA>は、

- 配当目的投資とは異なり、老後、というか働けなくなった時の自分のために実施中。

- 自動入金で、そもそもなかったお金との感覚で投資していて、

- であるからこそ、日々の評価額の上下動は気にならない。

眠たい長期投資といえども、20,30年後に眠りから覚めた際に道を切り拓くための原資を作る必要な投資である。

iDeCoとつみたてNISAで手堅く投資してまだ余裕があれば、海外ETFや個別株をやってみるというのが無難なステップかもしれません。

▼投資することの大事さはこの本の一つの図で理解できます

▼コツコツ長期投資によって普通の人がこんな資産を築くことだってあるわけですね

▼配当目的投資の注意点や調べ方はこちら

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。