こんにちは、けだま(@kedamafire)です。

米国株を中心に約1,600万円を投資、運用中です。

配当金の増加によるキャッシュフローの最大化を投資の成果指標におき、コツコツと投資を続けています。

現時点の年間受領配当金期待値は、税引後約423,000円です。毎月約35,000円の不労所得ですね。

この記事では、こちらのツイートをもとに、配当金の獲得を目的とした投資によって、少しずつ実感できてきたことを整理して今後について考えていきます。

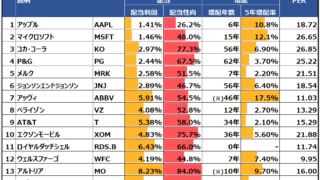

✔︎お金がお金を稼ぐということ

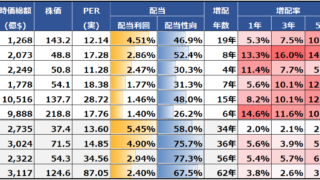

❶現在の米国株年間配当金は40万足らず

❷つみたてNISA掛金は年間40万なので今後一切投資資金増やさずとも、❶で得た配当金を❷に投入していくと、勝手に添付画像分の金額を生み出していくエンジンになってくれるってこと

※倒産リスクや経済低成長リスクは有 pic.twitter.com/PA493AIfD2

— けだま@投資ブログ運営🐈 (@kedamafire) August 12, 2019

配当金によって実感できる、

『お金がお金を稼ぐ』ということ。

その目的をあらためて意識することで見えてくる2つの生き方について考える。

早速結論から。

その2つの生き方についてまとめると、

『労働』と『配当』のキャッシュフローを逆転させることで、『ライスワーク』を卒業(セミリタイア)。

それによって、短期~中期的な「自分が100%の裁量を持つ時間」を手に入れる。

経済的自由の獲得により、自分の意志に基づいて、報酬額に関わらず、精神的自由を感じながら働き、食べ、走り、旅し、書いて、交流し、生活する。

そのために、『入金力』を最大化すべくガムシャラに働く。働く。働く。

そのために、ホップ・ステップ・ジャンプするために、一回屈む(ガムシャラに働く)ってこと。

でもね、その天国って、”『労働』と『配当』のキャッシュフローを逆転”させないと実現できないことなの??(ガムシャラに働かなくても実現できるケースがあるんじゃないか?)ってのが、生き方その②。

上記Twitterでの呟きのように、『配当』によって「お金がお金を稼ぐ」正のスパイラルができつつある。

その不労所得によって、老後の憂いを払拭する程度のお金が得られる見込みが立ったなら、その時点でガムシャラに働くことを辞める。

最低限の役割とそれに見合った給料で、最大限の時間が確保できる仕事に就く。

短期~中期的な「自分が100%の裁量を持つ時間」は手に入らずとも、長期的に「自分がそれなりに自由にできる時間」を獲得し「精神的ストレスの最小化」を実現する。

ライスワークには縛られながらも、精神的自由を感じながら働き、食べ、走り、旅し、書いて、交流し、生活する。

そのために、『入金力』にこだわらず、最適な職、住む場所を見つけ、お金のかからないQOLの最大化のために生きる。

これは、どちらが良いとか悪いとかいう話じゃないですね。

大事な、意識すべきポイントは、

配当というキャッシュフロー、不労所得を獲得することによって、自分でどちらかを選べる選択肢を得られる

というところだと思います。

なぜなら、人生の満足感を、(できるならば)ポックリ死ぬ前に感じるための重要な要素の一つは、「やりたいこと」「やるべきこと」、そして「やらないこと」も含めて、『自分がどれだけ主体的に選択してきたか』ってことだと考えるためですね。

その選択肢が配当金によって得られることになるわけです。

さて、生き方その①をかんたんにシミュレーションしてみます。

5,000万円が欲しいのではなく、配当利回り4.5%目安で税引後月15万円程度を得るためには5,000万円が必要なだけ。

あくまで5,000万円は種銭であり手段で、目的は永続的なオートマティックキャッシュフローの構築。

配当が増える毎に心と体が軽くなるです🤗

— けだま@投資ブログ運営🐈 (@kedamafire) August 30, 2019

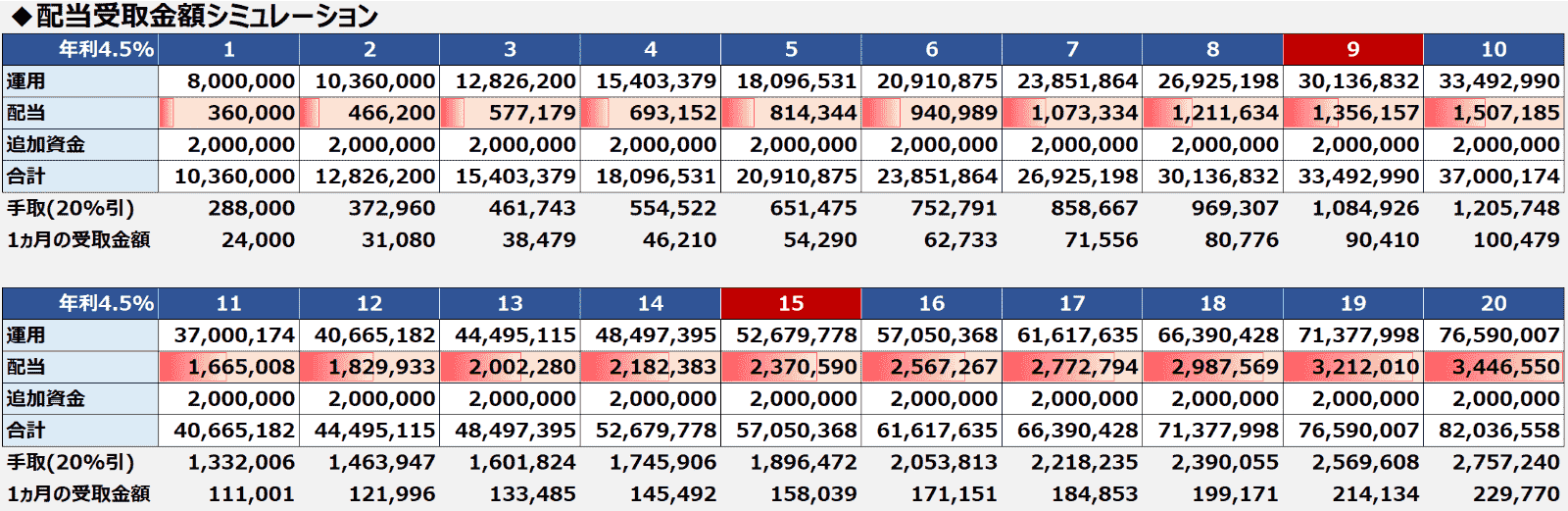

現在地は、「3」です。如何に入金力を高めて、早く「15」に到達できるかが勝負です。

毎年追加資金を2,000,000円投じる想定となっていますが、入金力を高めたうえでそれをさらにブーストしたならば、10年前後での実現は夢物語ってわけではなさそうです。

変わって生き方その②の場合、

✔︎お金がお金を稼ぐということ

❶現在の米国株年間配当金は40万足らず

❷つみたてNISA掛金は年間40万なので今後一切投資資金増やさずとも、❶で得た配当金を❷に投入していくと、勝手に添付画像分の金額を生み出していくエンジンになってくれるってこと

※倒産リスクや経済低成長リスクは有 pic.twitter.com/PA493AIfD2

— けだま@投資ブログ運営🐈 (@kedamafire) August 12, 2019

上記シミュレーションはつみたてNISAの掛金のみでしたが、iDeCoの掛金として月額12,000円を加えて月額45,000円で積算してみると、、

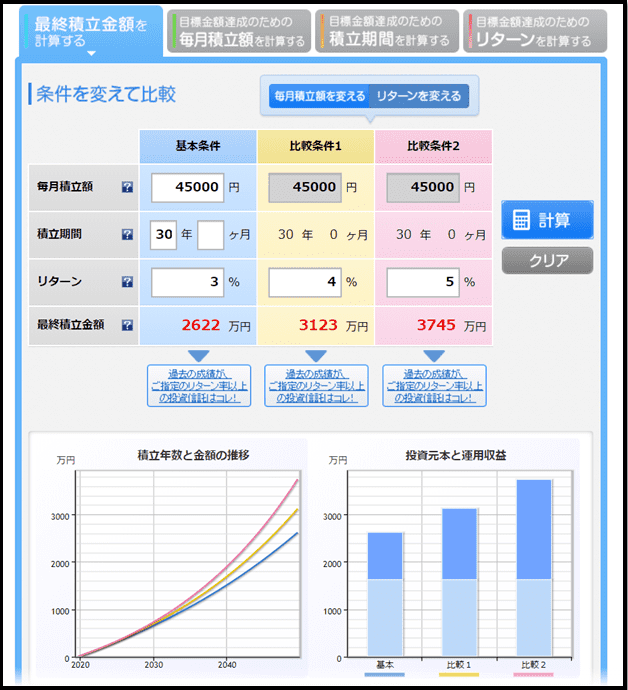

≪出所:楽天証券≫

≪出所:楽天証券≫

現在の配当金受取額は月額約35,000円ですが、プラス10,000円まで到達した時点で給与からの投資をストップしたとします。

配当として得る月額45,000円を30年間運用すると、

- 利率3%の場合2,622万円

- 利率4%の場合3,123万円

- 利率3%の場合3,745万円

給与からの投資金の捻出を止めても、これだけ『お金がお金を稼いでくれる』わけです。

もちろん期待リターンの未達成や投資先企業の減配、無配転落、倒産リスクはあれど、この金額が新たな入金無しで獲得できる期待値が持つ意味は大きいですよね。

自らのQOLを追求して給与水準の高くない勤め先に移った場合、子供の養育費などを勘案すると、決して贅沢ができる収入とは言えないかもしれませんが、『何を幸せと考えるのか』が明確であれば、生き方その②を選ぶ人は決して少なくはないはずです。

▼つみたてNISAやiDeCo投資の詳細はこちらの記事

配当金が徐々に積み重なっていくにつれて、こんなふうに現在の会社員生活とは別の選択肢を考えることが多くなりました。

これはまさに投資の良い効果じゃないかと思います。

会社員として働くことが、収入を得るための手段の一つになることで、今後の生き方を俯瞰して捉えることができます。

そのうえで、現在の生き方を選択するのもそれはそれで良いですよね。

それが自分で主体的に選択した結果であるならば。

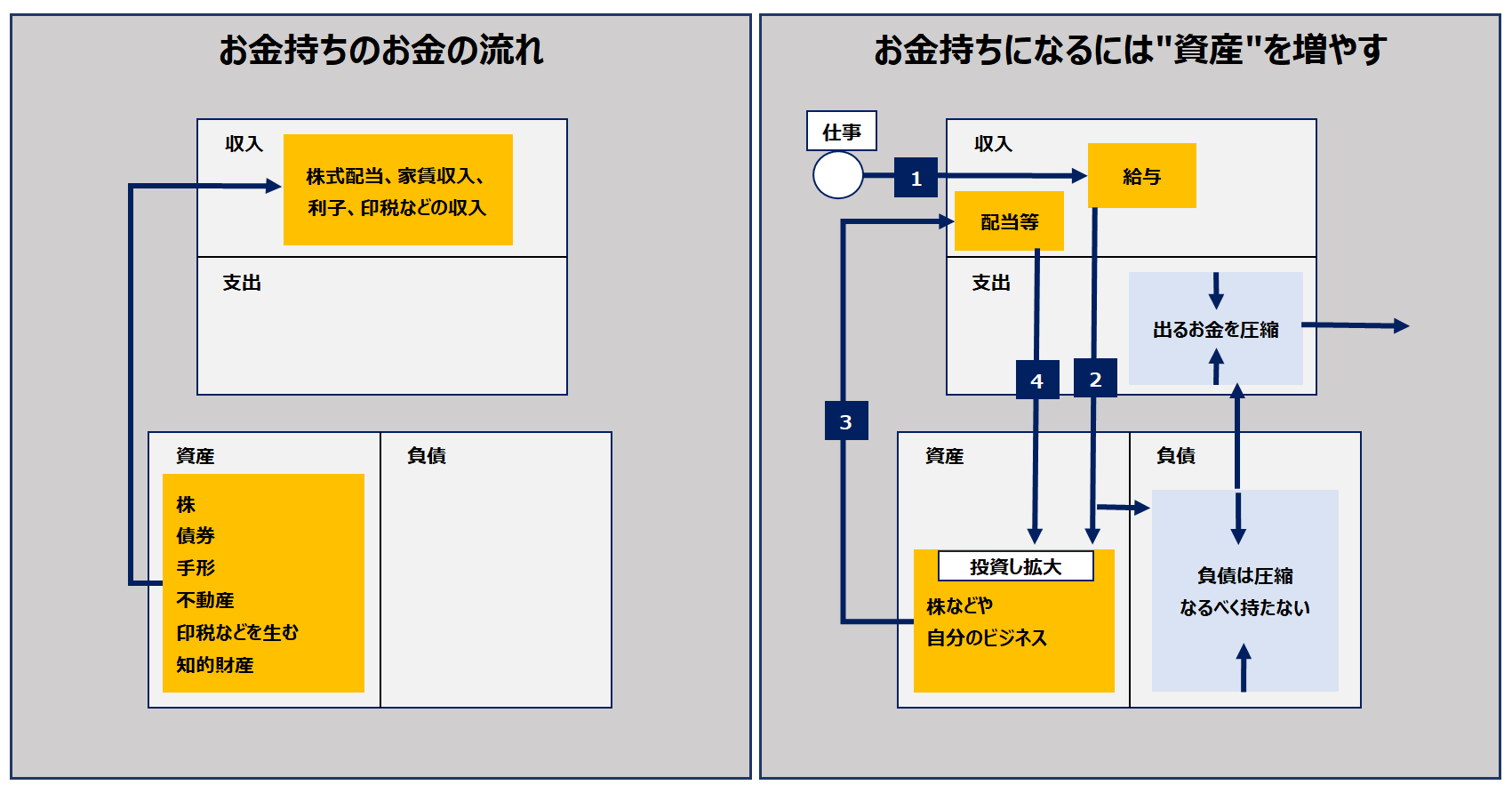

ちなみにこういう風に考えるようになったきっかけは、この本のおかげです。

そう。この本のこちらの図

この記事では、右図の②と③の2つの収入と、「お金を得るため」ではなく、「なんのためにお金をどのくらい必要とするのか」を考えることによって浮上する2つの生き方について整理してみました。

▼配当再投資によるキャッシュフロー最大化の実践はこちらの記事で公開しています。

▼高配当株にはリスクも潜むため注意は必要です。

▼とはいえ、ハマると投資先の選定自体も楽しいものです♬

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。