こんにちは、けだま(@kedamafire)です。

投資を通じていつも感じることは、『足るを知る』ってことです。

足るを知るとは、

- 身分相応に満足することを知る

- 身の程をわきまえて無闇に不満をもたない

つまり、

投資において自分なりの分析や確認をすることは重要。

なぜなら投資の成功も失敗も責任を取るのは結局自分だから。

とはいえ、完璧な分析や確認は不可能。

なぜなら未来は誰にもわからなく、未来を語るのはいつだって詐欺師か占い師のどちらかでしかないので。

なので、投資に臨む態度とは人が自然に相対するそれと同じ。

『自分は市場を出し抜けないし、自分が分かっていることは他のプレーヤーも分かっている。その中で自分は何ができるか』を考えることが大事。ってこと

カタい表現ですが概ねこんな感じで、かんたんに言うと『あきらめて自分のコントロールできることをする』ってことですよね。

それって何かっていうと、投資量の管理(いくら投資に回すか)であり、投資の分散でしかない。

そう。この記事ではこれらの考えをササっと整理していきます。

未来はわからない(予測はできても当たる確率はわからない)。であるならば、弱小投資家は何をすべきか。

はじめに;投資をはじめる前は無意識に未来に保証を求めていた

投資好きあるあると言えば、『リアルでは投資話しできる人いない』ネタですよね。

金融庁がまとめた報告書に端を発した、俗に言う『老後2,000万円足りない問題』。

このおかげで周りにも投資をはじめる人、投資について語り始める人が増えるのではないかと考えていましたが、意外にもそんな実感はない。。

とはいえお酒の席ではお金の話題がつきもので、給料や昇給、節約や副業といった話題とともに、なんだかんだで「投資やってる?」話が一度や二度は顔を出します。

そういうときに、投資をはじめる前の自分を見るようで、なかなか新鮮な発見があったりもします。

『投資って儲かるの?損しないの?』

そういうシーンで行き着くところはいつもこの質問。

これってつまり、元本保証とプラスアルファを見定められるなら投資をはじめてもいいが。ってことですよね。

自分自身もそうでしたが、『未来がわかります』って語る人は詐欺師フォルダにすぐ仕分けするくせに、『絶対儲かります』って語る人は、ちょっと話を聞いてみようかフォルダに入れるんですよね。言い方が違うだけにも関わらず。。

未来がわからないなら、未来に絶対儲かるかはわかるはずないんだけど。。

投資をはじめてからは、他責ではなく自責で生きることの意識が無意識に強くなったような気もします。

投資をするとはポジションを取るってことであり、それによるリターンを得る権利を獲得する代わりに、それによる失敗のケツは自分でふかなければならないという当たり前のリスクと責任を常に受け入れているってことだからです。

未来ってわからないの?予測はできるでしょ?

言うまでもなく未来はわかりません。そして予測はできてもそれが何かの保証になるわけではありません。

例えば、人口生命に関する研究でも有名なエピソードがあります。

初期値や設定環境が同じでも、二度と同じ結果はおきない。

数年前にNHKのテレビ番組で観た記憶ですが、コンピュータ上に生命の種類を幾つかシミュレートして、それの進化を観察するといった非常に興味深い内容でした。

結論だけ言うと、初期値や設定環境が同じでも進化の結果は毎回異なる結果になる。

確か伊集院光さんだったと思うのですが、「地球の歴史を巻き戻したとしても、今と同じような人間社会は二度と再現不可能ってことだよね」と仰っていて、なんだかワクワクするような恐ろしいようなそわそわ感が体を包んだことを覚えています。

なぜ同じ結果にならないかというと、進化の過程の所与条件が適時異なるからですよね。

これってまさに投資のリターンやリスクを考える時にも当てはまります。

予測はできても、その過程で予測不可能な天災や政治情勢が変わると全く思考外の現象が起こるわけで、当初の予測の保証やランク付けなんて誰にもできないわけです。

言うまでもなく未来はわからないしコントロールできません。

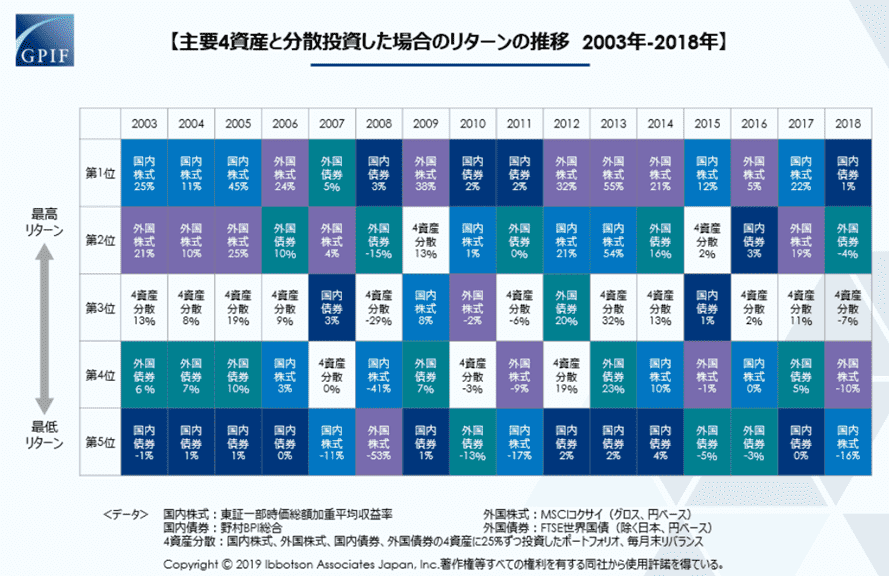

どの資産が値上がりするかは、過去推移を見てもわからない

≪出所:GPIFonTwitter≫

≪出所:GPIFonTwitter≫

上記グラフは、主要4資産(国内株式、外国株式、国内債券、外国債券)に25%ずつ投資したポートフォリオを毎月リバランスのうえ計ったパフォーマンスの年次推移です。

現在、そのポジションが揺るがないだろうと思われている外国株式ですが、過去を振り返るといつもベストパフォーマンスであるわけではないということですよね。

GPIFは、長期的な観点から国際分散投資を実施しています。主要4資産の代表的な指数のリターンの推移をご覧ください。毎年値上がりの大きい資産クラスを当て続けることは困難ですが、過去データでは、#分散投資 をすることで、長期的には安定した収益を得られています。https://t.co/8EqTkmihDo pic.twitter.com/gYH8FaH5IC

— GPIF (@gpiftweets) September 18, 2019

著名なアナリストの予想だってなかなか当たらない

株価や為替の予想番組は年の初めや節目節目によくありますが、往々にして当たりませんよね。

でも投資番組観る人がそれについて文句を言わないのは、予想を観たいわけではなく、その予想の根拠を観たいからでしょう。

そもそも投資において未来予想や占いはどうでもよく、『なぜそう考えるのか』だけが重要で、その理由を情報源として自分はどう考えて投資するかが大事ってことなわけです。

弱小投資家が気をつけるべきことは何か

未来はわからないし予測も当てにならないことはわかった。でもそのうえでどう投資に向き合えばよいのか。弱小投資家は何をすべきか。

それは、冒頭に記載した通り、自分のコントロールできることをするってことです。

それは投資の分散であり、投資量の管理です。

ちなみに、未来がわからないからといって投資のポジションを取らないと、リスクがない代わりに、自分の未来は常に予測の範囲内に留まるでしょう。

投資をしなければ資産は自分の行動内容と因果がほぼ一致するわけです。

例えば、残業すればお金が増えて、勤め先が倒産すれば定期的な給与がなくなる。高給な職業に転職すればお金が増えて、定年を迎えれば決められた年金の支給を受けるといった具合に。

投資をしていた場合は、自分の日常とは無関係に資産が増減します。例えば、勤め先が倒産しても、投資先からの配当は止まりません。

投資も働くこともいつだって目的のための手段ですが、自分の体を資本とした労働とは別に資産を増やす手段を持つことは、とっても強力な選択肢といえます。

投資先を分散してリスクを”薄める”

≪バンガード社HPより算出|2019.9時点≫

≪バンガード社HPより算出|2019.9時点≫

上記は投資セクター毎の代表的なETFトータルリターンから相関係数を算出した一覧です。

リスクの高い個別株投資に臨む場合、どのように分散投資するかが重要。

セクター別の分散はとても効果は薄いですが、意識しないよりもマシでしょう。

上記グラフの場合、同じ個別株のなかでも公益セクター株は他のセクターとの相関が弱いことがわかりますよね。

ただし、上記グラフはドル換算でのセクターETF相関係数算出でしたが、以下のように円換算だと効果が薄まる結果も出ているため、分散効果が万能ではないことには注意が必要です。

@kedamafire けだま様、ブログにデータをアップしましたのでよろしくお願いします。

バンガードのセクターETFの円換算相関係数https://t.co/XmI4RbZF4Q— takachan🐣寝る子の資産は良く育つ (@takachan_egg) September 16, 2019

リスクの分散を重視するには、上記GPIFのツイッターでも紹介されていたように、異なる資産を組み合わせて投資をすべきですね。

また、この記事でリスクに関する考え方が丁寧に文章にされているのでおすすめです。

【米国株】リスクと分散の考え方。ケース別に見る「分散の落とし穴」

出所:The Motley Fool

投資量の管理でリスクを”限定する”

投資をしなければ、完全に自分の体を資本に生み出せるお金の最大値から抜け出すことはありませんが、投資をした場合にも自分とは関係なく資産が暴落するリスクはある。

投資をはじめてすぐの頃は特に、銘柄分散、セクター分散、資産種類分散に安心することなく、投資量の管理でリスクを限定することを意識すべきです。

その割合については明確な答えはありませんが、

- 働かなくとも当面6ヶ月は生活できるだけの資金は投資資金から除外

- 全資産の50%を投資にまわし、残りは投資資金から除外

といったように、自分の生活に合わせて設定すればよいでしょう。

損を限定するといった面では、このリスク分散が最も確実ですし、投資初めて1年は様子を見るために資産の50%以内に資産投入は抑えていました。

▼フルインベストメントの様子はこちら

さいごに;未来はわからない。であるならば、弱小投資家は何をすべきか。

未来はわからない。であるならば弱小投資家は何をすべきか。

- 投資先の分散で”リスクを薄める”

- 投資量の管理で”リスクを限定する”

ということが結論です。

当たり前のことですが、好景気が続いて気が緩むと頭で理解していても実行できてる人は少ないのではないでしょうか。

とはいえ投資をしないって選択はありえません。

アベノミクス相場によって、株価は上がれど給与は上がらない(配当上昇、内部留保上昇)ということは身に染みてわかりましたしね。

その現象は、お金をジャブつかせただけで第三の矢(成長戦略)が飛んでないことにも起因(もちろんミクロでは自分に起因)するわけですが、その図式はまさにトマス・ピケティ氏の主張の形と一致しているように見えたことで、本を手に取るきっかけとなりました。

上述した飲み屋でぶつけられた質問『投資って儲かるの?損しないの?』って聞かれた相手には、つみたてNISAを薦めておきました。

もしくは投資信託、ETFが無難ですよね。

もちろん口座は対面NGでネット証券ですね♬

銘柄にほれることなく分散しましょう。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。