こんにちは、けだま(@kedamafire)です。

米国株を中心に約1,600万円を投資、運用中です。

2016年からそのうちの約100万円分を投じているTHEO(テオ)についてメリット、デメリットを整理します。

出金要請後、約3営業日後を目安に出金できる流動性の高さから、余裕資金の置き場所として銀行預金よりマシだろうとの考えで置いており、現在のところ結果的に『マシというか良かった』と感じています。

▼2019.9時点運用結果

- 投資元本1,060,000円

- 評価金額1,199,732円

- 利 益 率 13.13%

記事化の動機はこの満足度が前提にあります。

結局のところ、その満足度の根源は+10%以上で資産が増えているという結果にしかありませんね。

しかし、これはTHEO(テオ)だから得られた結果だとは思わないし、そもそもWealthNavi(ウェルスナビ)や楽ラップなどロボアドを運用リターンの差で比較しようとしてもあまり意味はありません。

どのロボアドでも運用ポートフォリオの資産種類割合(株式、債券等)が近ければ、リターンにあまり差がでないであろうためです。

その結果は、ベンチマークのインデックス指数に手数料分劣後するといったところで、ベンチマークは違えど概ね運用結果は近しいものとなるでしょう。

結局のところ、運用成績に差が出るのは、『いつ始めたか』という時期に依るものが大きいです。

≪出所:trading view≫

≪出所:trading view≫

上記は米国株価指数、ダウの5年チャートですが、2016年に運用を始めた人と2018年に運用を始めた人の差は一目瞭然ですよね。

インターネット上のロボアド運用結果を公表している記事のリターン差は、概ね『いつ開始したか』という時期と相関があるはずです。

そのうえで、そもそもなぜこの記事では、ロボアドのメリット・デメリットを語るのか。

それは、投資初心者にとって、投資の入り口として最適なツールの一つがロボアドだと考えているためです。

銀行の対面式で買う投資信託でもなければ、FXでもなく、ロボアド。

最も良いのは、大手ネット証券を利用してつみたてNISAを始めることですが、自分が初心者だった頃を考えるとなかなかハードルは高いと思います。

また、ロボアドの中でもなぜ、THEO(テオ)を代表的なロボアドサービスとしてそのメリット、デメリットを語るのか。なぜ、WealthNavi(ウェルスナビ)や楽ラップではないのか。

だって、手数料はどこも同じようなものです。(税別で投資金額の評価額×1%)

その問いへの回答は、自分じゃできない運用や管理手法が享受できるのがTHEO(テオ)であり、つまり、支払う手数料分の価値を感じることができるのはTHEO(テオ)だけだったというところです。

その中身を説明することは、この記事の主旨であるTHEO(テオ)のメリットを語ることと重なるため、詳細は以下をご覧ください。

この記事は以下の章立てでTHEO(テオ)について紹介していきます。

▼THEOのメリットと特徴

- THEO(テオ)が目指す世界

- THEO(テオ)の運用チーム

- THEO(テオ)独自の運用手法

- THEO(テオ)口コミ!利用層分析

- THEO(テオ)の手数料

- THEO(テオ)の運用実績

- THEOと他のロボアドとの比較。~ウェルスナビをやめたわけ。~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

はじめに;THEO(テオ)のデメリット

はじめに。THEO(テオ)のデメリットは何か。

それは、”相対的な”手数料の高さです。

“相対的な”高さとはどういうことか。

投資経験者の金融リテラシーで世の中の投資商品を眺めると、THEO(テオ)の手数料1%(税別)は高すぎます。

例えば、つみたてNISAの取扱商品で人気の高い、『楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))』。通称楽天VTIは、手数料およそ0.2%とTHEO(テオ)の5分の1です。

自分で投資商品を選択し管理できる投資経験者にとっては、THEO(テオ)をはじめその他ロボアドは、主力の資産運用方法として選択肢には入りません。

あるとすると、ぼくのように銀行預金に寝かせておく現金がもったいないため、余裕資金を置いておく場所として採用するサブ的な扱いといったところでしょうか。

ですので、THEO(テオ)を利用する場合の検討において大事な点は、これから紹介するTHEO(テオ)のメリットは、支払う手数料分の価値があるかどうか。という点です。

【THEO(テオ)のメリット①】コンセプトへの共感

コンセプトってどうでもよくない??

って思いがちですが、サービスを横並びで比較する際は、なかなか重要な点だと考えています。

会社に入る時も、その会社の理念とか経営方針って確認しますよね?

株式投資を行う人であれば、その企業に株主還元姿勢を打ち出しているかって気にしますよね?

その企業が発するコンセプトは、サービスのデザインや商品設計に染み出てきますし、長期的に改悪なくブレずに利用できそうかという点の定性的な判断要素になるはずです。

THEO(テオ)の場合、そのコンセプトはアプリのウェブサイトや運用管理アプリの画面にも表れています。

投資初心者の方にとって、運用状況を確認するために日常的に接するアプリの分かりやすさは割と重視すべき点の一つかと思います。

▼THEO(テオ)のコンセプト詳細はこちらの記事ご覧ください

【THEO(テオ)のメリット②】運用チーム

≪出所:THEO(テオ)≫

≪出所:THEO(テオ)≫

THEO(テオ)は運用会社です。

当然、誰が、どのように運用するかはとても重要。

他のロボアドと違い、THEO(テオ)は、ホームページで運用チームの経歴を顔が見える形で公開しています。

例えば、GPIF=年金積立金管理運用独立行政法人の経営委員を務める加藤康之氏がアカデミック・アドバイザーにいたりととても豪華。

この記事で運用チームの詳細やTHEO(テオ)への出資会社について調べた内容をまとめています。

【THEO(テオ)のメリット③】きめ細やかな運用手法

ひと言でロボアドといっても、各社で行っていることは全く異なります。

例えば、WealthNavi(ウェルスナビ)の運用手法は、はっきり言って自分でできます。

割と簡単に。

なぜなら、扱っているETFの種類が少なく、リバランスも頻度が少なくシンプルであるためです。

THEO(テオ)の場合、聞いたこともない多様で多数のETFを高頻度で売買しながら、リバランス・リアロケーション・リクリエーション・リプロファイリングという運用管理を定期的に実施してくれます。

これは自分では不可能なため、価値を感じるのはそこです。

もちろん、自分でできる又はできないということと、パフォーマンスが良いかどうかということに因果があるわけではありませんが、少なくともWealthNavi(ウェルスナビ)をやるなら辞めて自分で同じ運用をやればいいという発想には、THEO(テオ)の場合ならないでしょう。

その他、WealthNavi(ウェルスナビ)のパッシヴ運用に対して、THEO(テオ)のスマートベータ運用といった運用手法の違いはこちらの記事でまとめています。

【THEO(テオ)のメリット④】利用者数の増加と高い継続率

口コミや利用者アンケートの結果は総じてよいです。

そんな気もしますが、肌感としては自分で使ってみた感想と大きなギャップはなかったため、利用者評価は高いのでしょう。

インターネットで検索してみると、WealthNavi(ウェルスナビ)をやめたという声が溢れているのですが、THEO(テオ)のそれはないのは満足度の差かもしれません。

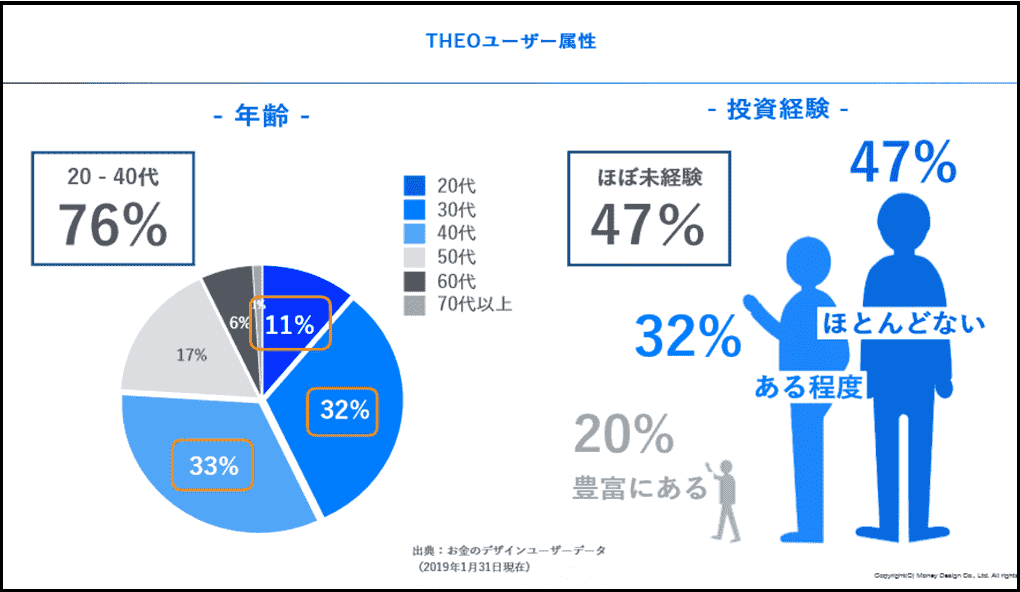

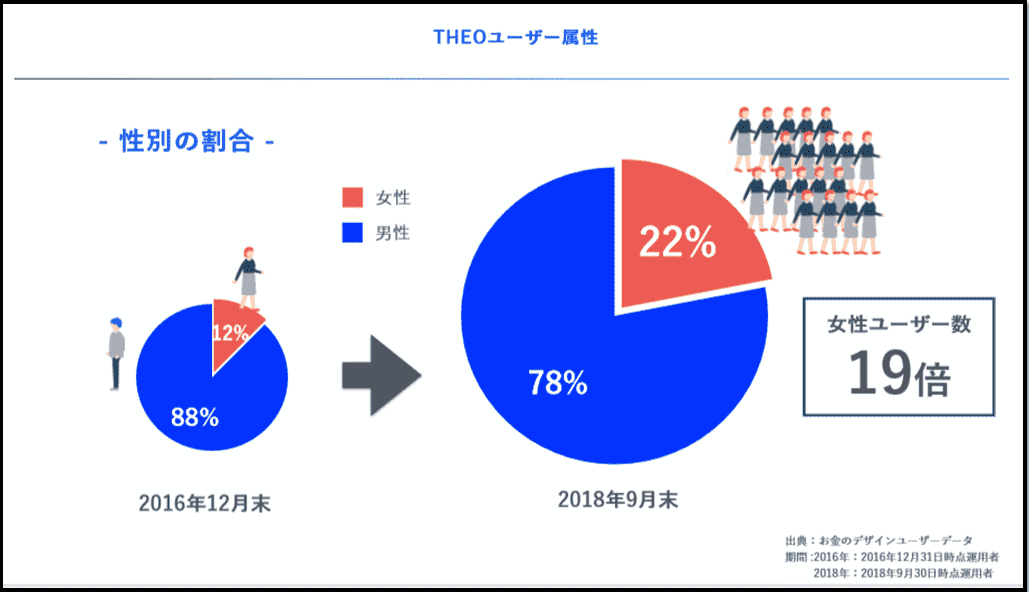

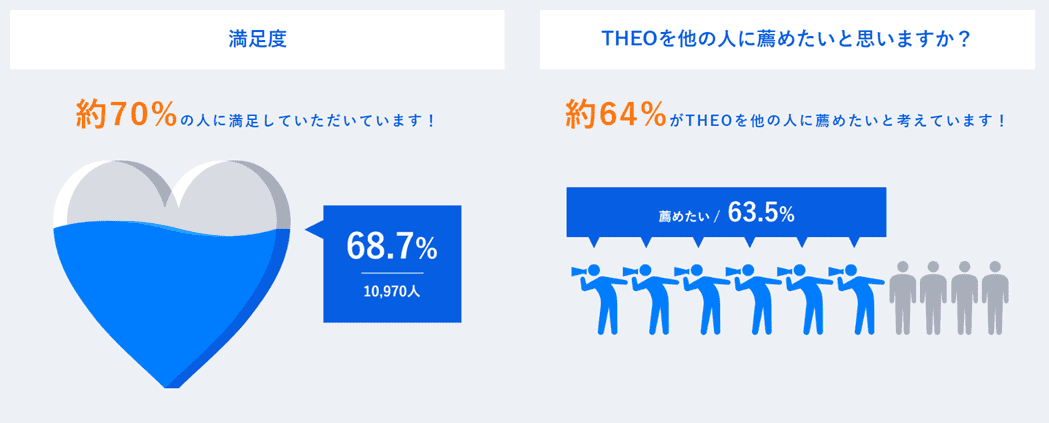

▼アンケートによって女性ユーザーが多いという特長や、

≪出所:お金のデザイン≫

≪出所:お金のデザイン≫

▼サービスへの満足度は高いことがわかります。

≪出所:お金のデザイン≫

≪出所:お金のデザイン≫

上記以外の利用者の声や口コミはこちらでまとめています。

【THEO(テオ)のメリット⑤】THEO(テオ)の手数料体系

入金額と積立設定をしていることを条件に最大で35%手数料が割引となります。

ぼく自身は、100万円の投入と月1万円の積立設定で、手数料は0.7%(税別)。

上述したつみたてNISAの『楽天VTI』実質手数料約0.2%と比較すると明らかに高いですが、1%半ばの手数料が設定されている投資信託は意外なほど多いことを考えると、選択肢としてテーブルに載せても良いレベルだと考えています。

なお、一般社団法人投資信託協会の調査によると、「公募株式投信における運用管理費用(信託報酬)の状況」によると、信託報酬率平均は1.12%(税抜)でした(2016年12月末)。

最も安かった手数料は、0,03%で、最も高かった手数料は、2.38%だったとか。

参考:一般社団法人投資信託協会

いずれにしても、手数料は他の金融商品と比べると比較軸がブレるため、その手数料分のサービス価値があるかを考えるべきですね。

また、年間で支払うことになる手数料は、投資による配当金と売却益で賄えていることは意外と知られていませんよね。

しかしこれは、『手数料分が賄えている』ととるか、『投資による利益のうち40%近く手数料で徴収されてしまっている』ととるかで感じ方が真逆になりますね。

手数料に関する詳細はこちらの記事をご覧ください。

【参考】THEO(テオ)の運用実績

実績の良し悪しは、上述したようにメリットやデメリットといえるものではありません。

ロボアドの場合、短期では投資をはじめた時期による違いが大きな理由です。

ぼく自身は2016年に100万円投入後、何か入り用の際は要請後3営業日程度で出金できる流動性の高さからずっと放置しており、+10%~20%の間で評価額が変動しています。

運用実績はこちらの記事で詳細を解説しています。

【参考】THEO(テオ)とWealthNavi(ウェルスナビ)の比較

| 項目 | THEO | ウェルスナビ |

| 最低投資金額 | 1万円 | 10万円 |

| 自動積立 | 1万円以上1千円単位 | 1万円以上1円単位 |

| 投資対象 | 海外ETF | 海外ETF |

| 取扱銘柄の分散数 | 約30銘柄 | 6~7銘柄 |

| 地域分散数 | 世界86か国分散投資 | 世界約50か国分散投資 |

| 運用方針決定要素 | リスク許容度と投資目的別 | リスク許容度 |

| 運用パターン | 上記をもとに231通り | 上記をもとに5通り |

| 運用手法 | スマートベータ戦略 | インデックス運用 |

| リバランスの頻度 | 毎月 | 資産クラス5%乖離時 |

| ポートフォリオ自動見直し | 年齢等に応じて年1回 | - |

| 出金までの期間 | 依頼日+最短3営業日 | 依頼日+最短3営業日 |

| 自動税金最適化機能 | 〇 | 〇 |

| AI運用サポート機能 | 〇 | - |

最後に、ロボアド大手のWealthNaviとの比較表がこちらです。

取扱銘柄や地域分散の数やリバランス、ポートフォリオ見直しの頻度など、比較すると異なる点が多いですよね。

個人的にはWealthNavi(ウェルスナビ)の運用は自分でできるため、当初より魅力は感じませんでした。

もしあなたがロボアドを検討しているのであれば、THEO(テオ)の方に手数料を支払う価値があるでしょう。

【THEO(テオ)のメリット】まとめ

さて、最後にまとめると、

自分では真似できないきめ細かな運用を全て自動でお任せできて、資産運用に時間を割くことなく将来への備えができること。

手数料は決して安くない。

といえます。

ですので、ロボアドの利用を検討されている方は、

その支払う手数料によって享受できるTHEO(テオ)のサービスに価値を感じることができるか。

ということを念頭に検討してみてはいかがでしょうか。

▼投資初心者の方は、ぜひつみたてNISAも検討してみてください

▼投資初心者の方向けに、無料で使える投資ツールを紹介しています

▼ぼく自身は米国個別株投資をメインで運用しています

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。