こんにちは、けだま(@kedamafire)です。

はい、まだ全て投入していませんが、シスコ・システムズ(CSCO)を60株買い増ししました。

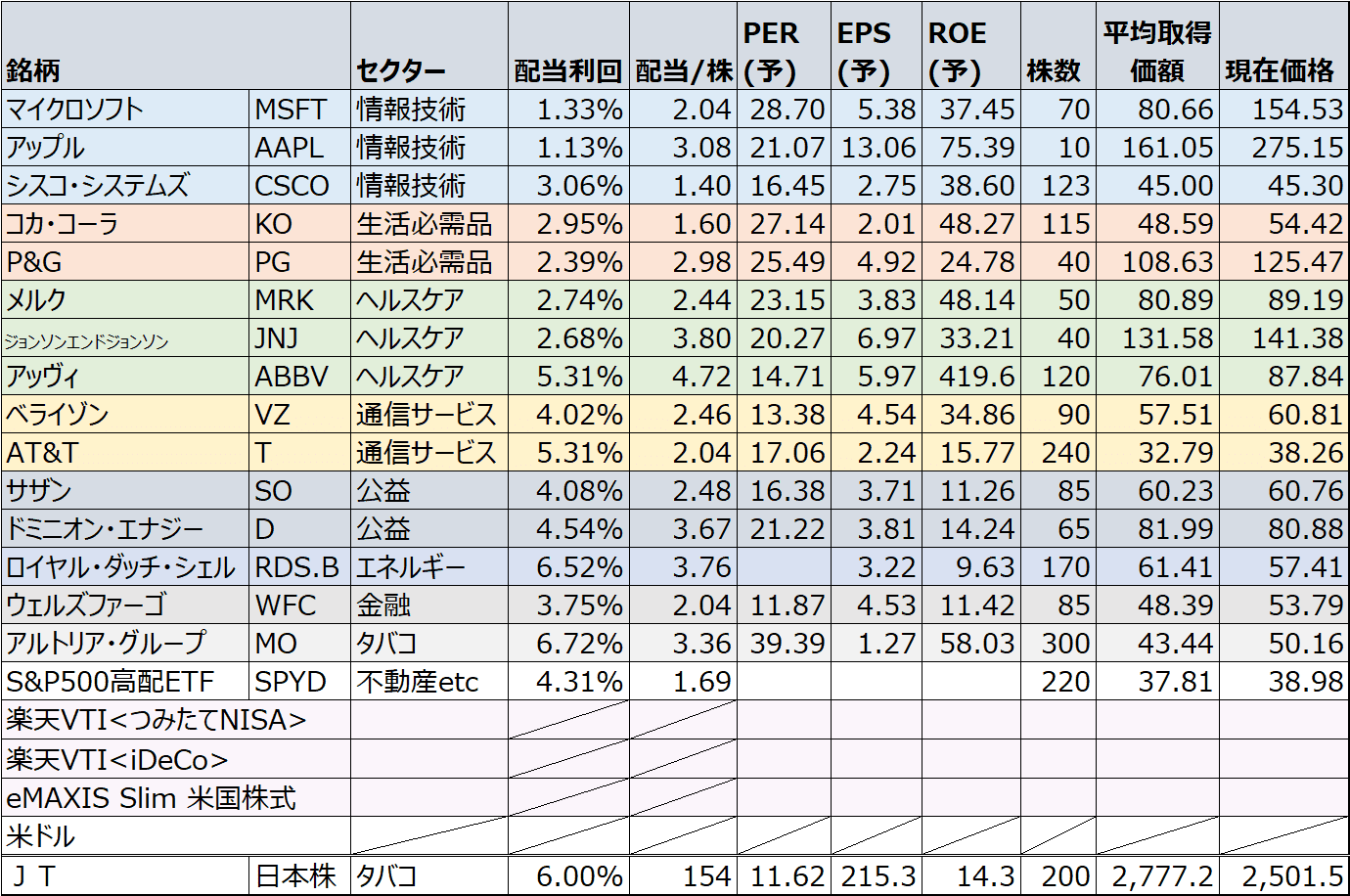

▼12/15時点の米国株保有一覧

米国株保有リスト

米国株保有リスト

ほんとは100株単位で買い増しをしたいぐらいなのですが、バランスや入金力を考えるとなかなかそうもいきませんね。。

この記事では、買い増しをおこなったシスコ・システムズ【CSCO】の直近の決算や注目すべきトピックを整理しておきたいと思います。

決算分析に基づく定量的分析記事というよりも、シスコ・システムズ【CSCO】がどんな企業で今後どうなっていくだろうかと考える定性的な記事になります。

※特定の銘柄を推すものではなく、あくまで個人的な投資備忘録です!

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

【CSCO】シスコ・システムズの基本情報

| 社名 | シスコ・システムズ |

|---|---|

| 社名(英語) | Cisco Systems,Inc. |

| ティッカー | CSCO |

| 創業/上場 | 1984年/1990年 |

| 本社 | 米国カリフォルニア州 |

| 従業員数 | 74,200名 |

| セクター | 情報技術 |

| 同セクター内順位(168社) | <時価総額>2位 |

| <売上高>4位 | |

| 1株あたり年間配当 | 1.40㌦ |

| 配当月 | 1,4,7,10月 |

| 配当利回り | 3.06% |

| 配当性向 | 45.16% |

| 連続増配年数 | 8年 |

| 5年平均増配率 | 14.5% |

| 株価 | 45.3㌦ |

| PER(予) | 16.45倍 |

| ROE(予) | 38.6% |

※2019.12.15現在

シスコ・システムズ【CSCO】は通信機器メーカーを代表する世界的大手。

あらゆる規模の企業、公共機関、政府機関、サービスプロバイダーなどの顧客にサービスを提供しています。

事業の柱は圧倒的なシェアを誇るネット接続用ルーターとスイッチ。サーバーや無線、セキュリティなど成長市場含め様々なカテゴリーの製品を取り扱います。

今後、クラウド・ビッグデータ、セキュリティ、5Gと注目されるテーマにおいてさらに存在感を示すことが期待される企業の一つです。

注目されるのは、ハードからソフトへ、そしてサブスクリプションベースへの収益形態の転換でしょうか。この辺は後ほどまた触れます。

5Gの普及によって一層深化するであろう企業のデジタル化の土台として、シスコ・システムズ【CSCO】の提供できるIot(インターネット・オブ・シングス)やネットワークの技術・知見・製品への需要はさらに高まるでしょう。ね。

シスコ・システムズ【CSCO】の特徴の一つとして、政府機関や公共機関との取引額の大きさが挙げられると思います。

米国内では売上高の約25%(!)を占めますし、世界全体で見ると、全売上高の10%は公共機関からの受注です。

今後より進むであろう公共機関のインフラ投資とは、すなわち、デジタル化投資の意味合いが強いのではないでしょうか。

そう考えると、このデジタル化への大きな方向感は、シスコ・システムズ【CSCO】の収益にとってさらにポジティブなものになるだろう。とも考えられます。

同じ情報技術セクターでも、アップル【AAPL】やマイクロソフト【MSFT】のように消費者向けに全面に出る派手さはありませんが、シスコ・システムズ【CSCO】の提携企業へがっちり刺さる黒子的な存在感は、個人的には好みです。

期待されていた通信キャリア等の投資手控えによって、ここ最近の株価は冴えません。

≪参考:みんかぶ/2019年10月11日≫

ここで直近の決算について振り返っておきましょう。

【CSCO】シスコ・システムズ直近の決算状況

第1四半期(8月-10月)決算は、売上高、EPSは市場予想を上回りました。

しかし、第2四半期(11月-1月)ガイダンスが市場予想を下回り、株価は下落しました。

131.6億㌦

市場予想:130.9億㌦

前年同期比:+0.7%

0.84㌦

市場予想:0.81㌦

なお、粗利益率は、65.9%(前年同期64.6%)でした。

第2四半期のガイダンスでは、増収率の市場予想が+2.68%であったのに対し、▲3~5%。

EPSは市場予想0.79㌦であったのに対し、0.75~0.77㌦と下回りました。

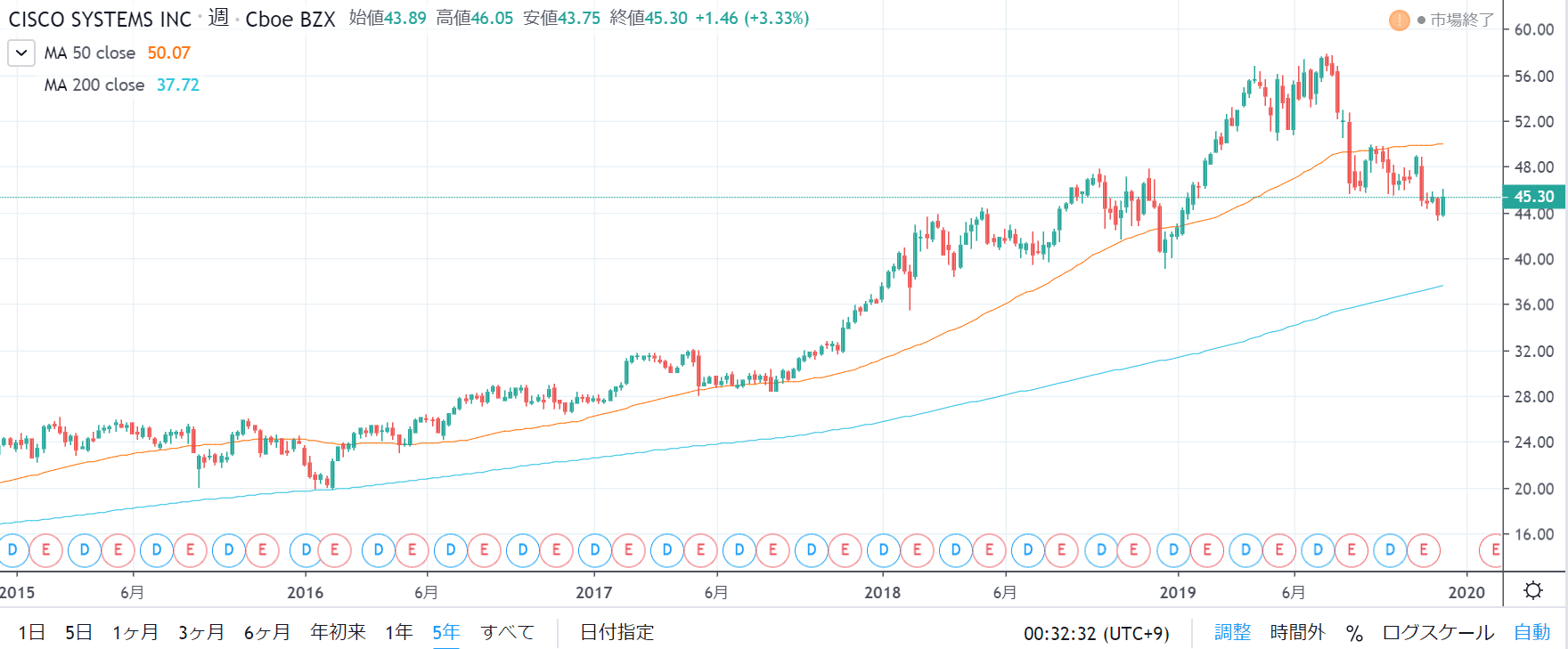

【CSCO】シスコ・システムズは決算後に株価は下落

≪出所:trading view≫

≪出所:trading view≫

決算発表前は1株=48.46㌦で引けましたが、上述した決算発表を受けて46㌦台まで下落しました。

その後、米中貿易摩擦による投資家心理悪化によって44㌦を下回る場面もありましたが、そのタイミングで追加投資を行いました。

個人的には長期的に保有したい銘柄であるためです。

情報技術セクターで珍しい3%越えの配当利回りとここ数年の高い増配率、それを裏付ける営業利益率(2019.7月期/27.4%)、営業キャッシュフローマージン(2019年7月期/30.5%)は魅力的です。

上述したように、シスコ・システムズ【CSCO】は、ハードからソフトへ軸足を移しています。

直近でのソフトウェアの売上比率は20%程度ですが、近年の伸びをみると2020年は30%近くまで伸長することが期待できます(継続的に注目します)。

そして、ソフトウェア収入の60%は、サブスクリプションベースにする目標です。

シスコ・システムズ【CSCO】は、企業との協業を通じて、提携先や機器導入先のデジタルトランスフォーメーション(DX)に貢献することが狙いのようですね。

参考>>Cisco Webex パートナービジネス変革ガイド

シスコ・システムズ【CSCO】の黒子戦術に、サブスクリプションモデルがハマれば、安定した収益が期待できますかね。どうでしょうか。

売上比率の変化は今後も業績チェックにおいて注目したい点です。

なお、5年スパンでの株価チャートはこちらです。

≪出所:trading view≫

≪出所:trading view≫

目下株価は低迷しており、米中貿易協議など外部要因によっても上値を抑えられる展開もあるかもしれません。

個人的には長期的に投資をしたいと考えておりますが、言うまでもなく、過度な楽観は厳禁ですし、投資スタンスは四半期決算の状況をみながら軌道修正していくべきものですね。

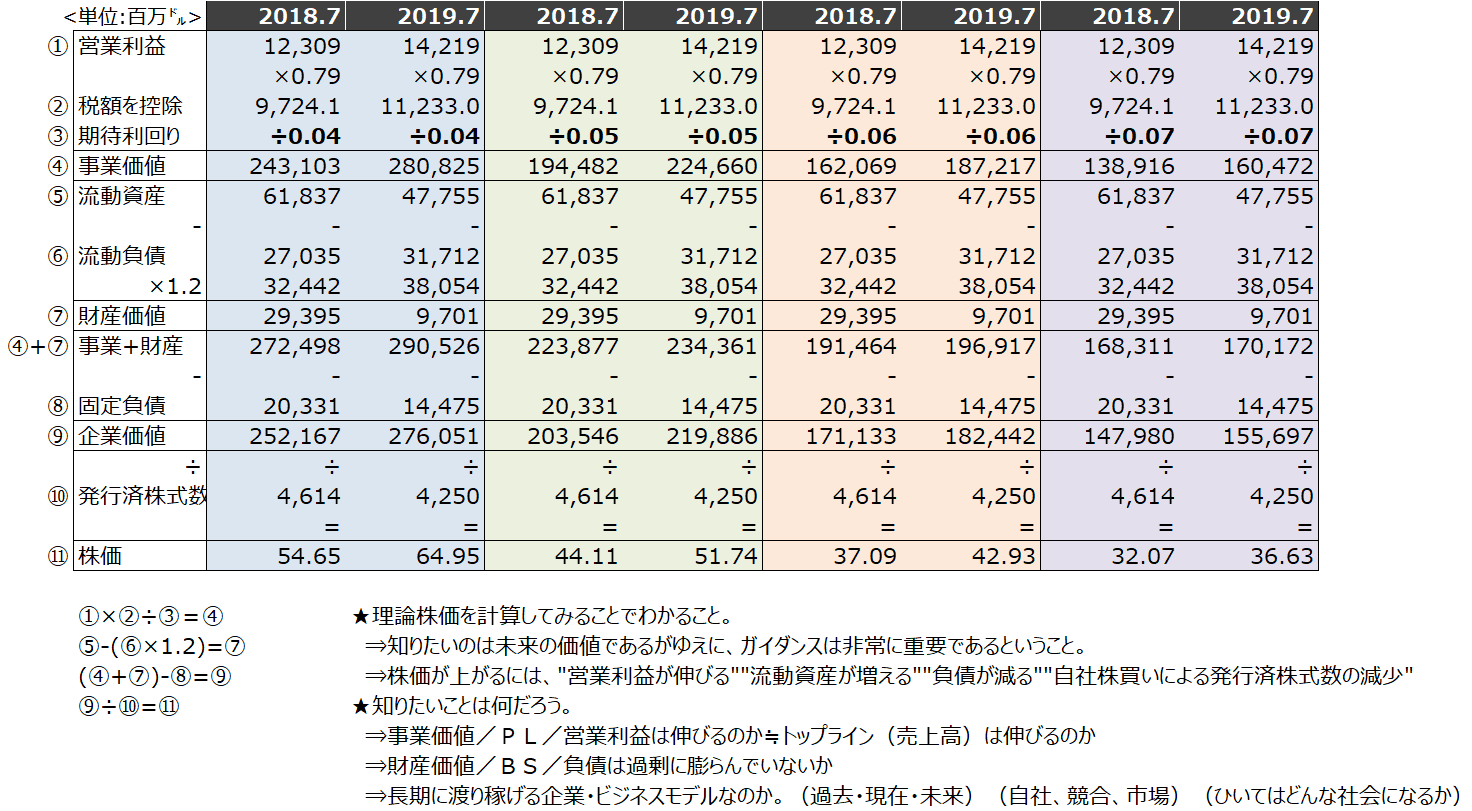

さいごに;【CSCO】シスコ・システムズの理論株価

※上記は答えを示しているわけではありません。個人的に投資前に計算しているものであり、アバウトに値頃感を捉えているだけにすぎませんのでご留意ください。

期待利回り6%とすると、1株の価値は約43㌦程と考えられ、現在の株価45㌦に対して割高感はありません。

保有している米国株の中では相対的に割安だと考えているため、定期的に買付する対象として引き続き注目していきます。

▼2019年12月は、メルク【MRK】も買い増ししました

▼保有株に関する詳細はこちらの記事をどうぞ

▼保有株全ての年初来騰落率はこちら

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。