『資産形成は貯蓄から?投資から?』

最近、いわゆる「老後2,000万円問題」を発端に、年金や世代間格差といった日本が抱える問題が一気に噴出してきましたよね。

最も不安に感じているのは、ぼく含む20、30代といった若い資産形成層ではないでしょうか。

この前、会社の4年目の子から相談を受けました。

ぼくは現在1,200万円超を資産運用中。しかし、投資をはじめたのは30歳になってから。

ぼくが伝えた結論は、当時の僕自身に伝えたいと思っていたことです。

- 貯蓄も投資も両方はじめるべき

- ただし、お金以外の資産にも目を向けてお金の使い方をケチらない

- 無理のない金額、もしくは余った金額の『半分を貯金し、半分を投資』

- この3つを前提に、『どうやって収入を増やして、支出を減らすか』考える

今日はなぜ、このように考えるか、実体験から得た考えをもとにまとめていきます。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

資産形成は貯蓄から?投資から?

はじめにそもそも20代半ばの「普通の暮らし」について整理します。

京都新聞に掲載されていたこのモデルケースが参考になりそうです。

- 25歳単身世帯

- 勤続3年

- 京都市在住

| 住居費 | 4万1,667円 |

|---|---|

| 食費 | 4万4,441円 |

| 光熱,水道,交通,通信費 | 2万6,031円 |

| 教養娯楽(書籍、旅行、行楽等) | 2万7,510円 |

| その他(冠婚葬祭等) | 2万3,434円 |

| 税,社会保険料 | 4万9,595円 |

| 1ヵ月必要額 | 24万5,785円(月150時間労働、時給換算1,639円) |

上記は、京都総評が加盟労働組合の組合員を対象に実施した生活実態調査をもとにした試算です。

食費は月2回の飲み会(1回3,700円)を含み、恋人や友人との遊興費が月8,000円程度見込まれているとのこと。

光熱・水道・交通・通信費は少し高くて、住居費が安いようにも感じられますが、まぁ概ねこんなところって感じではないでしょうか。

≪参考:京都新聞≫

資産形成に向けて、貯蓄も投資も両方はじめるべき

『貯蓄も投資も両方はじめるべき』

っていやいや。きついわって感じですよね。

国税庁がまとめた年齢階層別平均給与を調べてみると、

| 男性 | 女性 | 合計 | |

| 20歳~24歳 | 307万円 | 258万円 | 282万円 |

| 25歳~29歳 | 413万円 | 311万円 | 373万円 |

20歳~24歳は学生が含まれるため、流石に中央値はもう少し高いはず。

一方、25歳~29歳の中央値はもう少し低いでしょう。

それにしたって、ざっくり年収350万円。

上述したモデルケースとの差は、50万円です。

資産形成に向けた、余裕資金の使い道

ただし、貯蓄と投資を優先に考えて将来自分のお金以外の資産となるものを軽視することはやめるべきです。

お金以外の資産となるものとは何か。

世界的ベストセラーとなった『ライフ・シフト~100年時代の人生戦略』(リンダ・グラットン著)では、老後の危険因子を以下の3つに整理しています。

- お金

- 健康

- 孤独

これは感覚的にわかりますよね。

お金がなくては生活できない。

でも、お金があっても健康ではないと幸せではないし、孤独には耐えられない。

そのために、以下の無形資産への投資は若いうちからケチるべきではありません。

- 現金、有価証券、不動産等

- 生産性資産…キャリア向上に役立つスキルや知識

- 活力資産……健康、友人、愛

- 変身資産……自己理解、多様な人的ネットワーク等

それをふまえたうえで無駄を省き、有形資産である貯蓄や投資を考えましょう。

例えば、会社の同期・先輩と週3回とか飲みに行くことはやめた方がよいかも。

でも、半年に1回あるかないかの異業界に就職した昔の友人との飲み会はケチらない方がいいでしょう。

損得の問題ではありませんが、あなたの活力資産、生産性資産になる可能性があるはず。

つまり、有意義な飲み会を1回ケチって得る4,000円と参加することで得られる価値のどちらが大事か。を考えるということですね。

資産形成に向けて、余裕資金を『半分貯金し、半分投資』

さて、月額4万円の使い道として、2万円を無形資産のために使ったとします。

『残り2万円のうち、半分を貯金して、もう半分を投資すべき』

というのがぼくの考えです。

元々ぼく自身は、有名な億万長者、本多静六氏の『四分の一天引き貯金法』を実践していました。

文字通り、月給の四分の一を天引き貯金し、はじめからそれが無かったの如く生活を適合させていくというものです。

上述した平均年収350万円を例にすると、

- 月給29万円の四分の一7万円を貯蓄

- 月給29万円の四分の三22万円で生活

これは無駄使いを無くすトレーニングとしてはとてもよい。

ところが、節約への意識が異常に高まったあまり、生産性資産と活力資産の種となる事柄も一部カットしてしまったように感じています。

そのため、20代のうちは『給与の〇分の一を貯蓄か投資に』と決めるのではなく、余った金額の『半分は貯金に、もう半分は投資に』をおススメします。

病気やケガの備えとして、貯金は必要です。

ですが、まだ頼れる親や親戚が健在であることが多い20代では、一部投資にまわしても問題ないでしょう。

とはいえ、全額投資にまわして貯金ゼロでは不測の事態への主体的な備えがありません。

投資は種銭が大きくなければリターン効果が薄いため、まずは貯蓄すべきとの意見にも反対しませんが、個人的な意見はコレ。

若いうちから、少額で積立投資をする習慣をつけて、その効果を実感しておくことがとっても大事。

ということです。

つまり、金融リテラシーは早々に身につけた方がよいぞってこと。

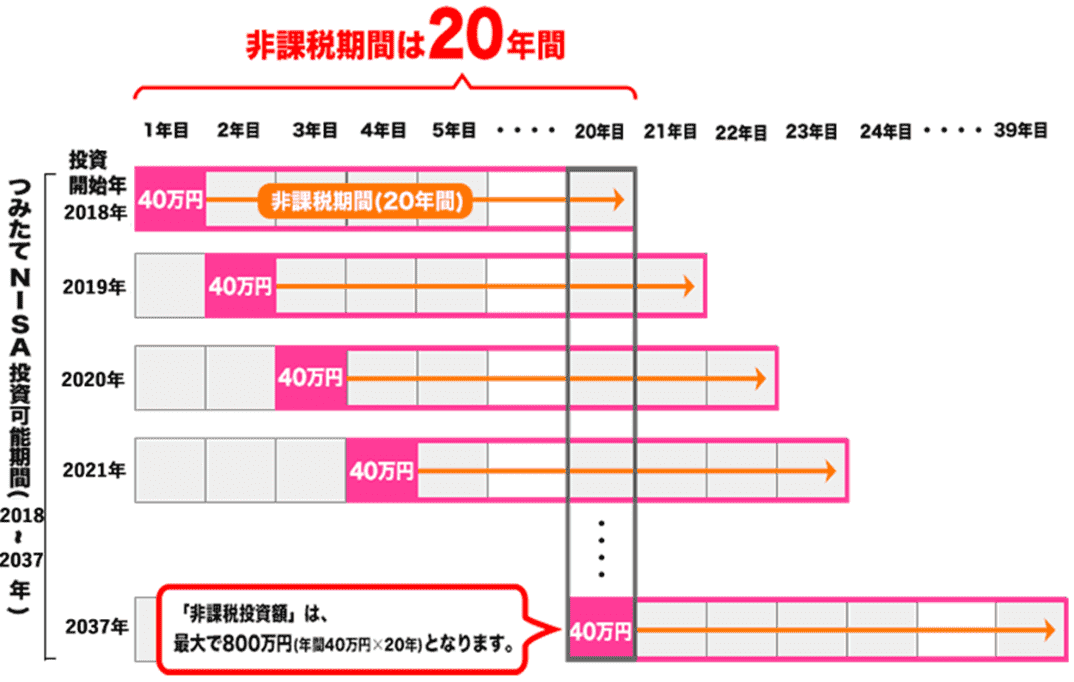

幸運にも、今、少額でコツコツ積立するのに適した制度がちゃんと整えられています。

つみたてNISAは2018年から始まり、2037年積立開始分まで適用される時限的税制優遇制度。

つまり、2018年からはじめた人は20年間利用できますが、2019年からはじめた人は19年間しか利用できません。

≪出所:金融庁≫※2019.6.11時点

≪出所:金融庁≫※2019.6.11時点

十分なお金が貯まるのを待つよりも、少額でも無理のない範囲で投資を始めることが、あなたの今後の人生にとってプラスに働くはずです。

▼つみたてNISAの解説とはじめ方はこちら

NISAの手続きが面倒に感じたなら、かんたんに始められるロボアドを利用してもよいでしょう。

資産形成;そのうえで、どう効率的に資産を増やすか考える

これまで見てきたように、

『資産形成は、貯蓄から?投資から?』

という問いに対する結論としては、

- 貯蓄も投資も両方はじめるべき

- ただし、お金以外の資産にも目を向けてお金の使い方をケチらない

- 余った余裕資金の『半分を貯蓄し、もう半分を投資』すべき

ということが、20代は投資に費やしてこなかった30代の個人投資家が考える資産形成の始め方と考え方です。

これを踏まえたうえで、資産形成をどう効率的に行うかを考えていけるとよいですね。

それはつまり、余裕資金を増やすために何をすべきか。と考えること。

- 転職

- 副業etc

- 格安SIM活用など通信費見直し

- 楽天ポイント等の有効活用

- 水筒の利用、禁煙etc

▼固定費のウェイトが大きい通信費は真っ先に見直そう

さいごに;資産形成は、貯蓄から?投資から?

このように考えていけば、冒頭の彼。

この悩みも解消していくはずです。

不安とは往々にしてその正体がわかならいときに大きくなるもののためです。

やるべきことが見えて、その道が正しい道だと主体的に判断、納得できる限り、きっとモヤモヤした不安や悩みをコントロールできるはず。

- 貯蓄も投資も両方はじめるべき

- ただし、お金以外の資産にも目を向けてお金の使い方をケチらない

- 余った余裕資金の『半分を貯金し、もう半分を投資』

- この3つを前提に、『どうやって収入を増やして、支出を減らすか』考える

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。