≪2019.1.26作成≫

≪2019.1.26作成≫1,200万円超を資産運用中のけだまです。

利用中のワンタップバイに関するニュース記事について紹介します。

スマホ証券のワンタップバイがソフトバンクなどから約19億5,000万円の資金調達を行ったことが、日本経済新聞に掲載されていました。

その調達資金と投資未経験の若年層向けサービスで培ったデザインや少額投資の機能をベースに、新サービスを開発、また認知度向上に向けたプロモーションに充てるとのこと。

記事の中では、事業の状況に関する林和人社長のコメントも掲載されており、以下コメントが印象的です。

ここ1年で再確認できたのは、金融商品を買うお金と、家計のお金は全く違うということ。

スマホでかんたんに口座連携して家計を管理できても、そのお金を投資にまわすには背中を押すものが必要だ。

口座開設は増えているが、投資行動は期待ほどではなく、もっと活発にできるはず。

証券の本質論からサービス作りと営業を強化する。

初心者層を中心に、『口座開設』する利用者は増えているが、実際に売買して投資を開始する利用者はまだ少ないということですね。

そうはいってもワンタップバイの口座数増加の角度はすごいです。

しかも多くが腰の重かった投資初心者であるということがワンタップバイの ” かんたんに株式投資ができる ” という画期的なサービスの特長を物語っています。

ワンタップバイの口座数は?

2016年のサービス開始以来右肩上がりに増え続け、14万口座を超えています。

≪出所:日本経済新聞≫

≪出所:日本経済新聞≫2017年から急激に伸びていますね。

この年の7月にはこれまで米国株のみだったラインナップに日本株が追加、12月には米国株ETFも追加され、プロモーションのTVCMも放映されるなど、露出増による認知度向上が伸びに繋がったと考えられます。

2018年3月時点では約10万7,000口座で、対前年比約8万口座増加(※)しています。

さらに2019年1月には14万口座と順調に数を伸ばし、投資初心者の背中を押しているようです。

(※)2018年3月期 ワンタップバイ公表資料より

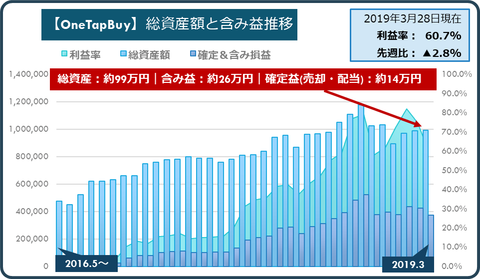

ちなみに、けだま自身もワンタップバイを2016年から利用中。

これまで証券会社の分かりづらく扱いづらいサイトを通じて株式を購入していた身からすると、スマホから3タップで取引が完了するデザインと操作性は感動的ですらありました。

▼3ステップで取引完了

≪出所:ワンタップバイ≫

≪出所:ワンタップバイ≫けだま自身の2016年来の運用実績表はこちら。

ワンタップバイ利用者の年齢層は?

ワンタップバイの特長はこの客層の若さ。

他の大手証券会社の客層と逆であることが『スマホ証券』的です。

≪出所:日本経済新聞≫

≪出所:日本経済新聞≫40代、50代以上の割合も30%程度以上占めていることから、『若年層に響いている』だけではなく、年代問わず『株式投資初心者層に響いている』とも言えるかもしれません。

他の証券会社との比較

口座数を他の証券会社と比べてみます。

【証券会社名|口座数|預かり資産】

※いずれも直近IRより抜粋(2018.3末時点)

さすがに2016年からサービスを開始したワンタップバイの規模は10分の1程度ですね。

しかし、ワンタップバイでの口座開設者の多くが若年層の投資未経験者であることから、上記証券会社を利用する投資経験者とは食い合うことなく市場を広げているところが注目される点です。

ちなみに、同じように投資未経験者の利用が多いロボアドバイザーサービスのWealthNavi、THEO、楽ラップ(楽天証券)を合計した口座数は13万口座(※)。

(※)一般社団法人日本投資顧問業協会、2018年3月末公表資料

ワンタップバイの同時期の口座数はすでに約11万口座ですから、あたらしく台頭してきた新しい金融サービスとして、ワンタップバイが投資未経験者に浸透していることがよくわかります。

ワンタップバイのサービスラインナップ

①2016年に米国株、2017年に日本株の取扱開始

≪出所:ワンタップバイ≫

≪出所:ワンタップバイ≫けだまも現在利用中です。

②2017年に積立投資専用アプリ『積み株』リリース

≪出所:ワンタップバイ≫

≪出所:ワンタップバイ≫これまた現在利用中です(^^♪

③2018年『ワンタップバイ10倍CFD』リリース

≪出所:ワンタップバイ≫

≪出所:ワンタップバイ≫これまた現在利用中です(^^♪

④2018年『ワンタップバイ誰でもIPO』リリース

≪出所:ワンタップバイ≫

≪出所:ワンタップバイ≫これも一度やってみました(^^♪

冒頭に紹介した日本経済新聞記事では、調達した資金を新たなサービス開発にも使いたいとの内容もありました。

わかりずらくてアクセスの精神的コストが高い金融商品のハードルを、どんな新サービスで提供してくれるか、ワンタップバイには2019年も注目です!

それではまた~

その他関連記事

▼楽天証券での米国高配当株投資実績記事

▼はじめての投資はロボアドから。

https://kedamafire.com/archives/13509626.html

★★★

twitterけだま@kedamafire

応援のクリックをお願いします♪

![]()

にほんブログ村

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。