≪2019.3.13作成≫

≪2019.3.13作成≫

って相談されることが多くなってきました。

最近、投資や資産運用に関する認識が少しづつ変わってきているように感じます。

しかし、「投資に向き合った方が将来の資産形成のために良いよね」っていうポジティブな興味というよりも、「投資して自己防衛しておかないと将来ヤバいよね」っていう漠然とした将来への不安が土台にあるような気がして複雑です、、

それはつまり、日本の未来に対して悲観的な見方をする人が多くなってきているということですよね。特に現役世代において。

少子高齢化がさらに進行し、且つ移民を受け入れない選択を続ける日本にとっては経済成長する未来を描きにくいのは確かです。

▼日本の人口推移と将来予測

≪出所:総務省|”我が国の人口推移”を加工≫

≪出所:総務省|”我が国の人口推移”を加工≫

関連記事>>>外国人労働者受入拡大のニュースをもとに考えた。

▼米国の人口推移と将来予測

≪出所:国連人口統計の中位予測から加工≫

≪出所:国連人口統計の中位予測から加工≫

こういった10,20,30年スパンで将来を想像すると、

idecoやNISAっていう資産形成に関する国主導の税制優遇策っていうのは、暗に

『将来の備えってのは、国頼みではなくて自分でもやっといてね』

って国から言われているように感じます。あくまで個人的な捉え方ですが。

ですので、利用できる優遇政策は利用すべきなんですよね。

★★★

ただし、投資の目的と優遇制度の性格が合致していることが前提。

例えば、idecoで積立投資をはじめると、原則60歳以降まで引き出すことができません。

基本的にidecoは『自分年金として老後の資産形成を促す制度』です。

にも関わらず、自分の投資の目的が「子供が大学進学する際の備えで資金作り」だとidecoは選択肢にならないわけです。

★★★

冒頭の相談に戻ります。

「NISAやidecoってやるべき?」

その相談主旨は「将来への漠然とした不安=年金制度への不安から、余裕資金ではじめられる投資」を考えている人の割合が多い。

ですので、こう答えています。

①やるべき

利用できる優遇政策は利用すべき

②長期志向ならNISAではなく積立NISA

NISAは非課税期間が短い短期、中期投資向き

積立NISAは非課税期間が長い長期投資向き

積立NISAは、国が定めた基準を通過した商品しか金融機関が販売できない仕組み。

つまり、国によって怪しい商品はふるいにかけられているため、初心者には安心です。

とはいえ、手数料が高いアクティブファンドも多くあるため注意が必要ですが。

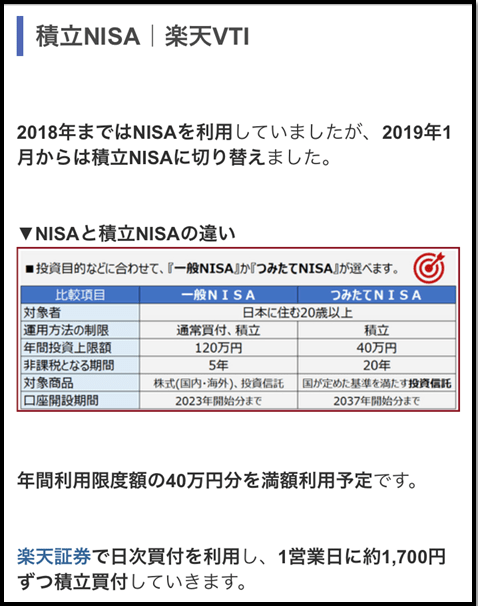

▼参考|NISAと積立NISAの違い

≪出所:米国高配当株の配当再投資で資産雪だるま作戦!≫

③ただし税制優遇は『利益が出た場合』であることに注意

※idecoの場合は投資した金額(拠出金)も収入から控除される優遇があります。

当たり前ですが、損失が出ると税制優遇がありません。

むしろその他投資との損益通算ができないというデメリットが浮上します。

これは理解しておく必要があります。投資とは絶対に利益が出るとは限らないものだからです。

しかし、ポイントは、idecoや積立NISAは長期投資が前提の制度設計となっているということ。

それは、投資を長く続けてもらうことが国の制度思想の根底にあることを意味します。

その背景には、統計上、投資は短期売買ではなく長期積立保有で利益を得られる確度が高くなるためです。

ですので、投資の結果に100%の成功はないことを踏まえたうえで投資に臨むこと=全財産を投資につぎ込むようなことはせず投資資金をしっかり管理したうえで投資に臨むことがとっても大事です。

④資金の必要期限が明確に決まっていることへの準備目的ならやめとこう

上述してきたように長期投資志向の制度のため、『余裕資金での資産運用』『老後の資産形成』といった投資目的にむいています。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♪

![]()

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。