こんにちは、けだま(@kedamafire)です。

楽天カードクレジット決済で投信積立の設定を追加しました。

楽天カードクレジット決済で投信積立の設定をしました。来年1月からの分です!

設定した投資信託は、『eMAXIS slim 米国株式(S&P500)』

主に個別株に投資をしていますが、今回の積立設定によって、つみたてNISA、iDeCoの利用分を含めて月額62,000円をインデックス投信に投資することになります。

そのうえで5万円~10万円+配当再投資で個別株を買い増していきます。

元々個別株、特に増配&高配当株へ配当金を成果指標として投資する方針ですが、それがブレたわけではなくて、インデックス投信への積立は目的がそもそも別の投資行動です。

投資目的別に整理するとこんな感じ。

| 成果指標 | 目的 | 目的までの期間 | |

|---|---|---|---|

| 個別株 | 配当金 | FI(RE)※経済的自立 | 短・中期 |

| インデックス投信 | 資産総額 | 退職後のセーフティネット | 長期 |

ということで、来年からインデックス投信の積立金額を加算しています。

楽天証券を利用しているため、楽天カードクレジット決済を活用し以下のメリットを享受します。

- 投信積立の引落で毎月50,000円を上限に利用可能

- 毎月1日に引落

- 毎月の積立額に楽天スーパーポイント又は楽天証券ポイントの利用が可能

- 決済額に応じて楽天スーパーポイントが付与(100円につき1ポイント)

さて、ところで。

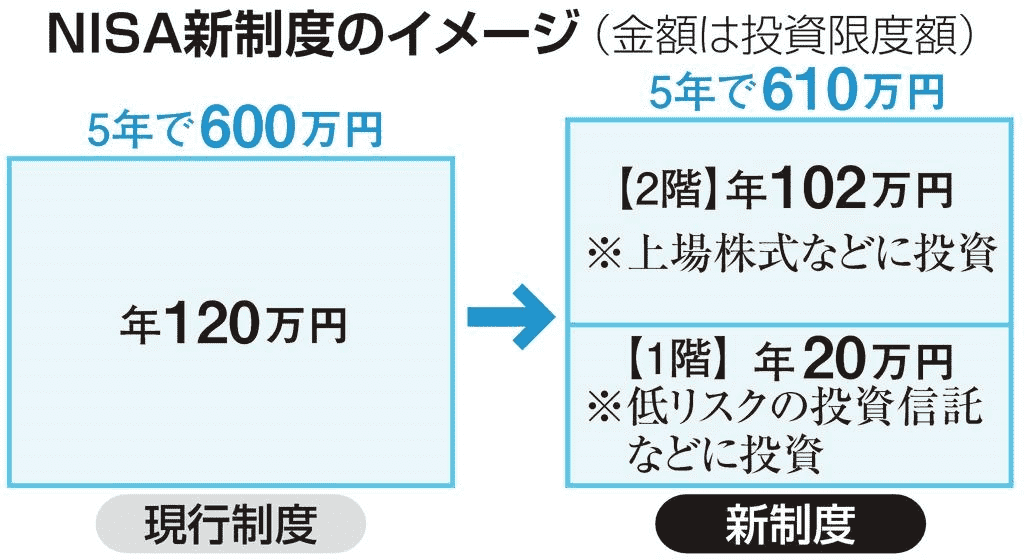

2020年度税制大綱でNISAの新制度が示されましたが、以下のように2階建ての設計にリニューアルするようですね。

うん、でも個人的には好意的に捉えています。

ぼく自身、”1階部分”として上記のように”インデックス投信”を利用し、”2階部分”としてリスクの高い個別株を利用しているようなものなので。ただ、非課税枠が小さすぎるとは思いますが。

≪出所:産経新聞≫

≪出所:産経新聞≫

1階の低リスク商品=儲かるというわけではないにしても、金融庁としては堅実な”ふつうの投資”を制度利用者に強制的に体験させて、ふつうの(≒ギャンブル的なドキドキのない)資産形成を広めたいってメッセージなんだと思います。

あとは2階部分で好きにやりなさいと。

はい。ということで、来年の1月から新たに増額した投信積立金額によって、ぼく的”1階部部分”はこのようになります。個人的な整理として以下にまとめておきます。

資産運用の1階部分はインデックス投信

上述したように、この1階部分の目的は『退職後のセーフティネット』

というか、主体の個別株投資が大敗しても悲惨な老後にしないための保険という意図が強いです。

ですので目線は長期。具体的には30年後です。

(つみたてNISAの非課税期間に合わせて、以下では20年でリターンをシミュレーションしています)

月額の投資資金内訳

| 投資商品 | 月額 | |

|---|---|---|

| iDeCo | 楽天・全米株式インデックスファンド(楽天VTI) | 12,000円 |

| つみたてNISA | 楽天・全米株式インデックスファンド(楽天VTI) | 33,333円 |

| 通常積立 | eMAXIS slim 米国株式 | 16,667円 |

| 合計 | 62,000円 |

iDeCoは拠出可能上限の12,000円/月、つみたてNISAも利用上限の33,333円/月です。

今回追加した通常積立16,667円の意味は、楽天カードクレジット決済の利用上限額50,000円をギリギリまで活用するための設定金額ですね。

つみたてNISAの33,333円は楽天カードクレジット決済を利用しています。

楽天ポイントが100円につき1ポイント付与され、そのポイントを投資に利用できるためです。

■次回のつみたてNISA引落額確定

☑︎買付:楽天VTI

☑︎支払:楽天カード💳クレカ決済◯合計:36,052円

内)35,363円→クレカ利用

内) 689円→ポイント利用ポイントで1.9%分💰😊

たかがだけど、

×12ヶ月、×20年と皮算用すると

バカにできない💵だと感じますね🤗 pic.twitter.com/uN8g9FvdN3— けだま@投資ブログ運営🐈 (@kedamafire) November 15, 2019

“楽天カードクレジット決済の利用上限50,000円”ー”つみたてNISAでの利用33,333円”=16,667円の余りを通常積立分として活用することにしたわけです。

インデックス投信積立の20年後はどうなるか

| 毎月積立額 | 62,000円 | ||

|---|---|---|---|

| 積立年数 | 20年 | ||

| リターン | 4% | 5% | 6% |

| 最終積立金額 | 2,274万円 | 2,548万円 | 2,865万円 |

個別株投資で原本を毀損するような結果になったら早期退職は不可能になります。

しかし、この1階部分があれば、少なくとも定年退職はできそうです。

が、もし、このインデックス投信も万が一の事態になったら、、、

しかありません。。笑

ただ、こうやって二重に備えておくことによって個別株投資の保険にもなるので健康的だと思います。

資産運用の2階部分は個別株投資

NISA新制度のように、1階部分で比較的堅実な投資を実行しながら、2階では個別株で引き続き攻めたいと思います!

成果指標は配当金で、年間180万円が現時点での目安です。

現在の配当金受取期待値は年間55万円で、達成率は30.5%。あと10年は覚悟しておく必要があるかなと考えています。

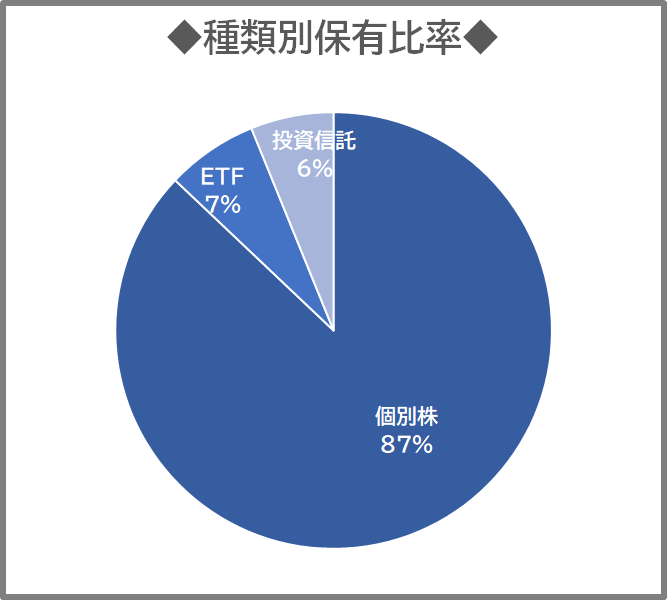

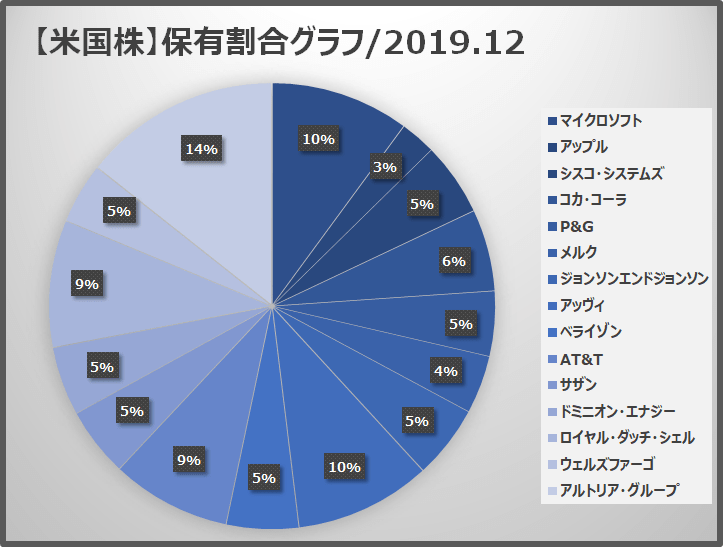

▼個別株の保有割合は87%

かなりリスクを取っていると言えます。資産総額がまだ多くはないため、意図的にそうしています。

総額3,000万円が近づくとともに株式以外の資産(債券等)を徐々に組み入れていく予定です。

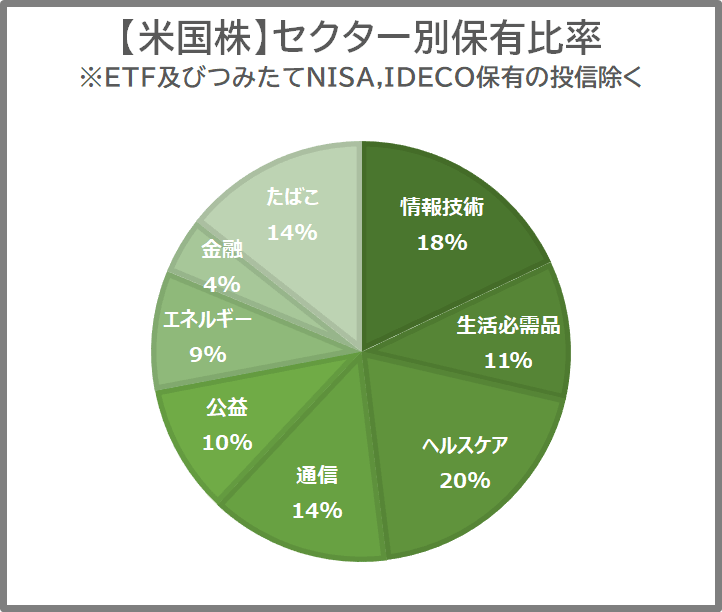

▼セクター別ではディフェンシブ比率高め

▼銘柄選定は増配力の高いものを中心に組入れ

個別株投資の詳細はこちらの記事をご覧ください。

さいごに;【eMAXIS slim】楽天カードクレジット決済で投信積立の設定を追加しました。

米国株に注目が集まり、各証券会社も買付手数料の無料化など、投資の裾野を広げようと顧客獲得競争が激化しています。

≪参考:ITmediaビジネス≫

楽天証券をはじめ、投資初心者でも始めやすい操作性やポイント投資といったサービスが拡充しているおかげで、米国株投資のハードルも下がっていますよね。

個別株投資は値動きもエキサイティングなため、現在の上昇相場の波に乗り、どんどん投入額を増やしていきたくなります。

しかし、当然のことながら、個別株は下がる時もエキサイティングなため、資産の分散などで防衛も必要。

その一つの方法として、つみたてNISAなどを使ってインデックス投信の積立をMixするのはとてもおすすめできる方法だと思います。

なぜなら、自動積立は生活に馴染む(=値動きが気にならなくなる)ためです。

自動積立でインデックス投信買うことの良さに関する個人的感想は"気にならなくなる"ところですね🤗

それは"値動き"がではなく、"積立してるお金"がってこと💰

だからどうせなら利益が出たら非課税になるつみたてNISA使った方がお得だ。という順番

趣味としては個別株の方が全然面白いし好きだけど🤣

— けだま@投資ブログ運営🐈 (@kedamafire) November 10, 2019

そしてせっかく自動積立を行うのであれば、ポイントが獲得できて、そのポイントを再利用できる楽天証券が便利かと。

明日のブログ更新では、実際に行った投信自動積立の設定方法をスクリーンショットとともにまとめて紹介します。

これから投資を始めたい方に参考になるような内容にしたいと思いますので、ぜひまた当ブログへお越しください。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。