↓人気ブログランキングはこちら↓

こんにちは、けだま(@kedamafire)です。

1月から新しい手帳に切り替えたんですが、昨年の手帳を見返していたら面白いメモを発見しました。

マイクロソフト【MSFT】の決算の変化を、歴代のCEOの変遷とともに比較した数値です。

比較値は以下3つ。

- 1998年~2000年の平均値

- 2011年~2013年の平均値

- 2016年~2018年の平均値

メモは2019年5月で、図書館で読んだ雑誌からメモったはずですが、雑誌名が思い出せません、、

そのメモ数値を実際の決算を遡って確認したところ誤っていなかったため、グラフ化してみました。

スマホ時代への適応に失敗し、一時はパソコン全盛期の輝きを失いつつあるように見えたマイクロソフト【MSFT】が、どのように復活してきたのか。そしてそれはなぜか。が端的にわかるものになっています。

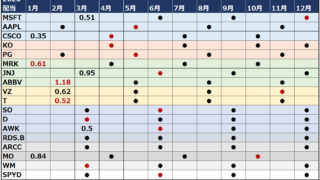

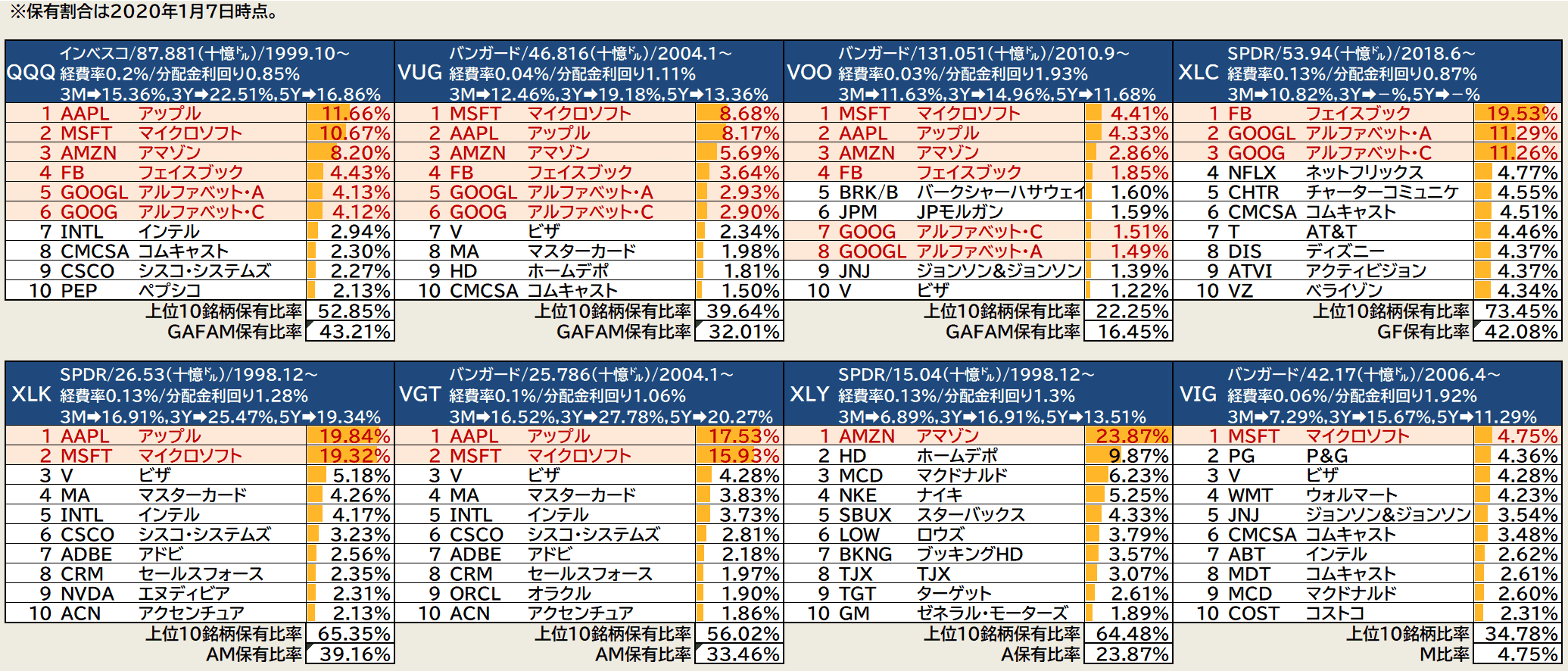

ちなみに、マイクロソフト【MSFT】は個別株で保有していなくとも、以下のようなETFや投資信託にて高い構成比率を占めています。しかも人気の高いものばかり。

よって、意外と多くの方が間接的なホルダーと言えるんじゃないかなと思います。

▼GAFAM比率が高い海外ETF

※2020年1月7日時点

※2020年1月7日時点

※以下記事からの抜粋

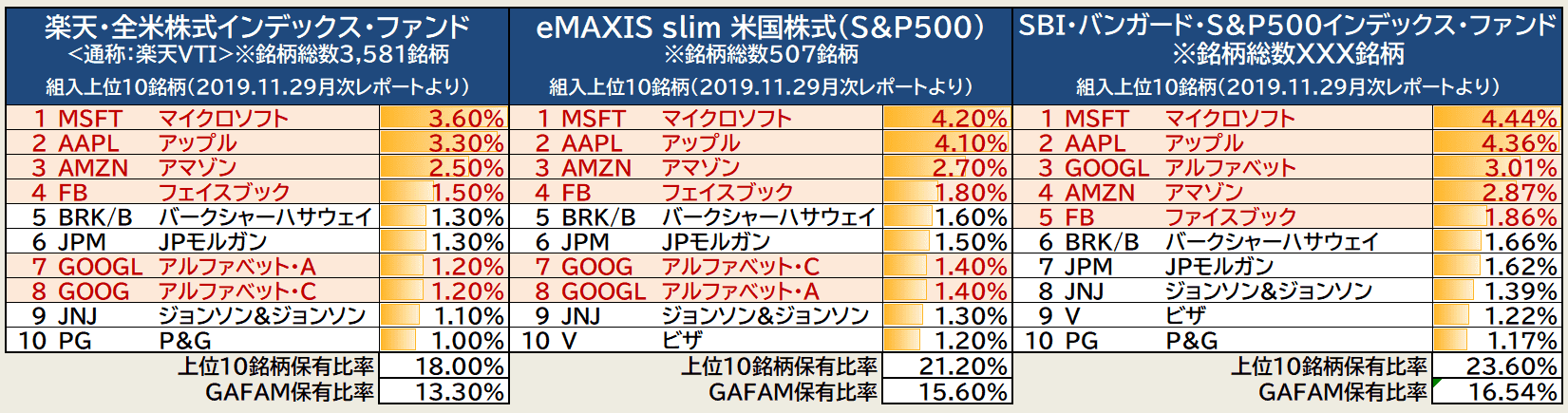

▼人気投資信託のGAFAM比率

※2020年1月9日時点

※2020年1月9日時点

※以下記事からの抜粋

ということで、これから3つのグラフを紹介します。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

はじめに;マイクロソフト【MSFT】の現在地

yahoo financeで企業の時価総額ランキングを見てみると、2020年1月初め時点で時価総額が1兆ドルを超えている企業は2社だけあります。

大体想像がつきますよね。

アップル【AAPL】とマイクロソフト【MSFT】

| 順位 | 企業名 | 時価総額 |

|---|---|---|

| 1 | アップル | 1,379,872,498千 |

| 2 | マイクロソフト | 1,265,313,700千 |

| 3 | アマゾン・ドット・コム | 929,976,761千 |

| 4 | アリババ・グループ | 600,366,588千 |

| 5 | フェイスブック | 532,575,483千 |

ちなみに過去に時価総額を1兆ドルに乗せた企業は3社しかなく、上記2社とアマゾン・ドット・コム【AMZN】だけ。

しかし、意外と、マイクロソフト【MSFT】??なんで???って方もいるのではないでしょうか。

、、、いや、もはやいないですかね。。どうでしょう。

投資をしている方やIT関連業務に携わっている人であれば、Azure(アジュール)の強さや「ウィンドウズ」中心の収益構造からの脱却についてはもはや当たり前って感じでしょうけど、そうではない人にとってはマイクロソフト【MSFT】の変化は見えにくいような気がします。

昔と変わらずマイクロソフト【MSFT】との接点は、会社で利用するWordやExcel、PowerPoint。

むしろ、ブラウザの利用はIEではなくグーグルクロームの方に馴染みがあり、メールももっぱらGmail。

マイクロソフト【MSFT】の存在感が、「ウィンドウズ」黄金期を超えて高まっているとは肌感として掴めないって方も少なくないかもしれません。

ところが今や、時価総額でアップルやアマゾンを上回り(最近のアップル高で2020.1時点では2位ですが)、かつての輝きを取り戻していますね。

少なくともスマホ時代に鮮明に乗り遅れた暗黒時代に比べると、そのイメージも一変しました。

その鍵って短く表現すると、サティア・ナデラCEOによって推し進められた「クラウド・ファースト」と「サブスク型の商売」だというのはよく言われることですね。

そしてその舵取りの結果は、業績の推移からもポジティブに見受けられます。

ということで、マイクロソフト【MSFT】の何が変わったのかを幾つかのシンプルな決算項目の比較から見てみてください。

マイクロソフト【MSFT】歴代CEO毎の決算内容変遷

冒頭に記載したように、以下の比較となります。

- 1998年~2000年の平均値

- 2011年~2013年の平均値

- 2016年~2018年の平均値

売上高・利益の推移、利益率の推移、キャッシュフローの推移を比較グラフです。

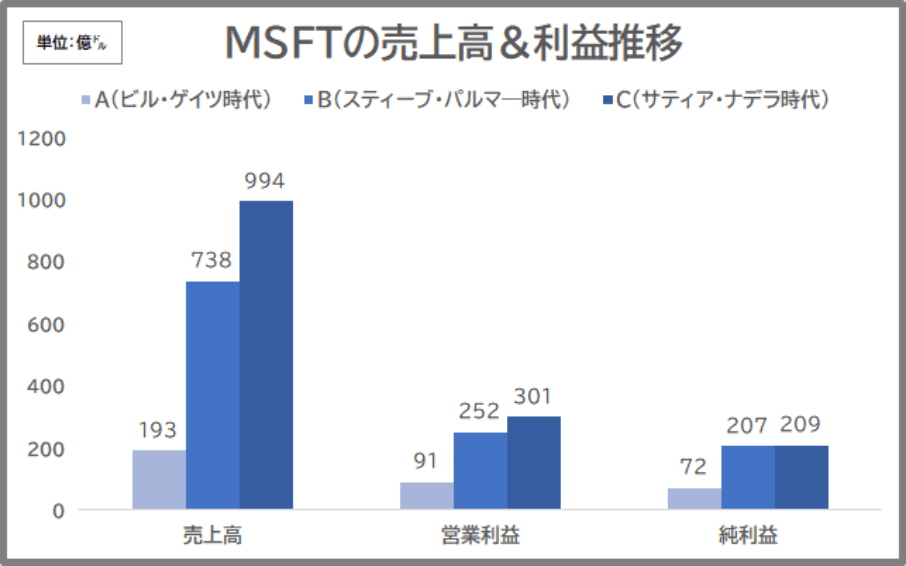

①マイクロソフト【MSFT】の売上高・利益の推移

売上高がA→Cと約5倍に拡大しています。が、その一方で純利益は伸びていません。

利益率はどうでしょうか。

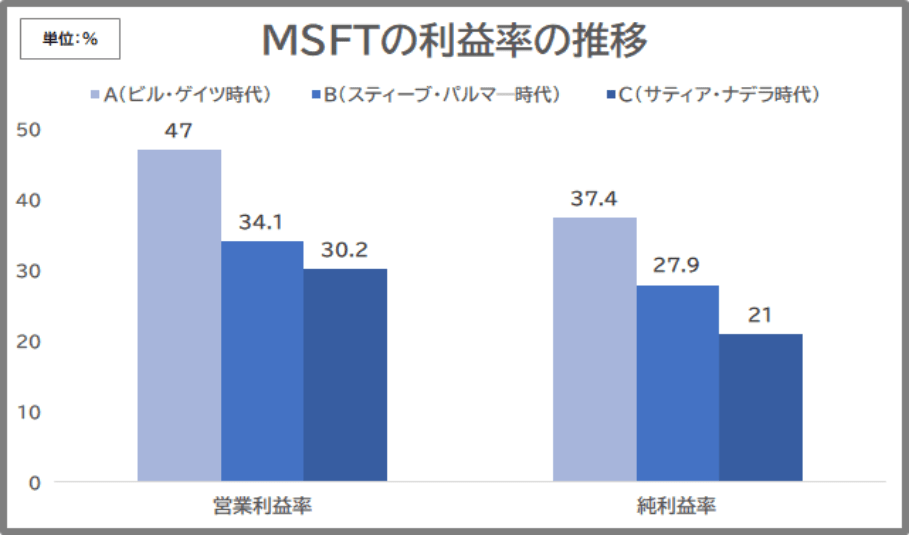

②マイクロソフト【MSFT】の利益率の推移

案の定、利益率は逆に悪化しています。

しかも、スマホ時代への適応に苦しんでいたBのスティーブ・パルマ―CEO時代よりもCのサティア・ナデラCEO時代の方がより利益率が悪化しているわけです。

なぜ、収益性が悪化しているのにも関わらず、ここ数年のマイクロソフト【MSFT】の時価総額が高まっているのでしょうか。

それはキャッシュフローの推移をみてみるとわかりやすいです。

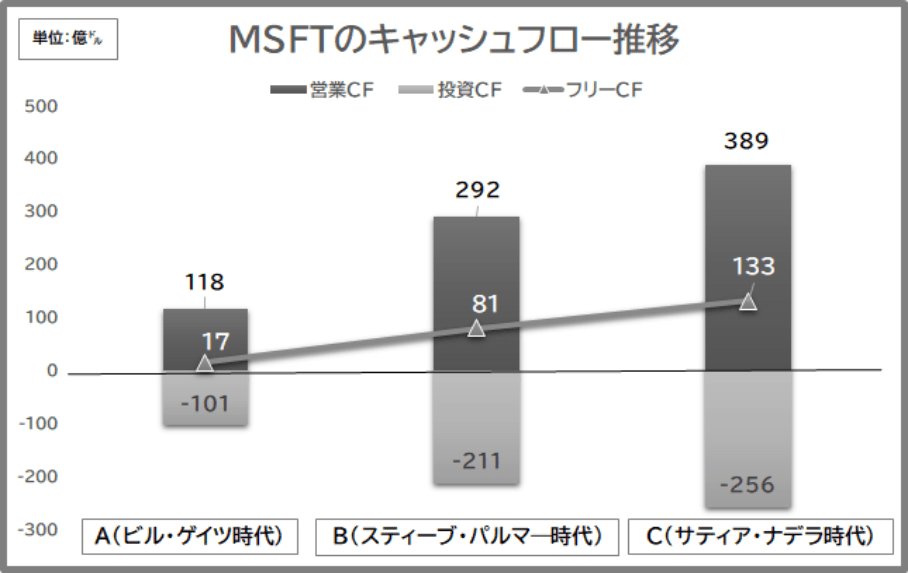

③マイクロソフト【MSFT】のキャッシュフローの推移

利益率の悪化傾向とは裏腹に、営業キャッシュフローは増加、投資キャッシュフローのマイナスが示すように成長への投資も実行しながらも、フリーキャッシュフローが伸びています。

これはなぜ??

マイクロソフト【MSFT】の復活の源

どうでもいいから早く買い増したい!

Azureについて認知したのは2016年で、会社のIT部門の先輩との雑談時だったのですが、そのように気持ちがはやり、早速NISA口座で直感的にマイクロソフト【MSFT】を買い付けしてしまったのを覚えています。

力強さの源は、上述したように「クラウド」と「サブスク」ですよね。

サティア・ナデラCEOは、それまでの売り切り型パッケージソフト「オフィス」をサブスク型の「オフィス365」に移行しました。

それまでの消費スタイルは、パソコンを買う時に一緒に「オフィス」ソフトを買ってインストール。古くなったらまたソフトを買ってインストール。っていう消費サイクル。

そこには、ソフトを「買いたい!」と思わせる新製品の開発が必要ですし、大規模な広告だって必要、もしそれにコケたら業績が落ち込みます。

ところが、「オフィス365」のサブスクリプション型であれば、新製品発売に向けた大花火を準備せずとも、細かいアップデートを行うことができます。

それによってユーザー満足度は高まるでしょうし、継続的な利用料金を獲得できますよね。

上記の図のサティア・ナデラ時代の2016年から2018年の間に、オフィス365やクラウド関連の売上セグメントである『コマーシャル・クラウド』部門の売上高は、95億㌦から232億㌦へと飛躍しています。

そのビジネスの質の転換が、まさにキャッシュフローの推移にも表れているといえます。

売上高の成長率は、ビル・ゲイツCEO時代の約22%(1998年~2000年平均)に比べて、サティア・ナデラCEO時代は約10%(2016年~2018年平均)と劣後。

が、売上高は約5倍です。

売上高営業CF比率は、ビル・ゲイツCEO時代、スティーブ・パルマ―時代、サティア・ナディラ時代とそれぞれ、約60%→約39%→約39%と下降。

が、ビル・ゲイツCEO時代からは落ちているとはいえ、スティーブ・パルマ―時代の売上高営業CF比率を保っています。

売上高は伸ばしながらもキャッシュフローを作る力は保っているということが、フリーキャッシュフローの伸びからもみて取れます。

しかも、投資キャッシュフローのマイナスが拡大しているように、事業成長への投資も続けながらというところも個人的には好印象です。

さいごに;

スマホ時代への適応に失敗し、一時はパソコン全盛期の輝きを失いつつあるように見えたマイクロソフト【MSFT】が、どのように復活してきたのか。そしてそれはなぜか。ということを整理してみました。

が、10年後ってどうなっているでしょうね。

一時はマイクロソフトってイケてないってムードになっていたにも関わらず、今はコレ。

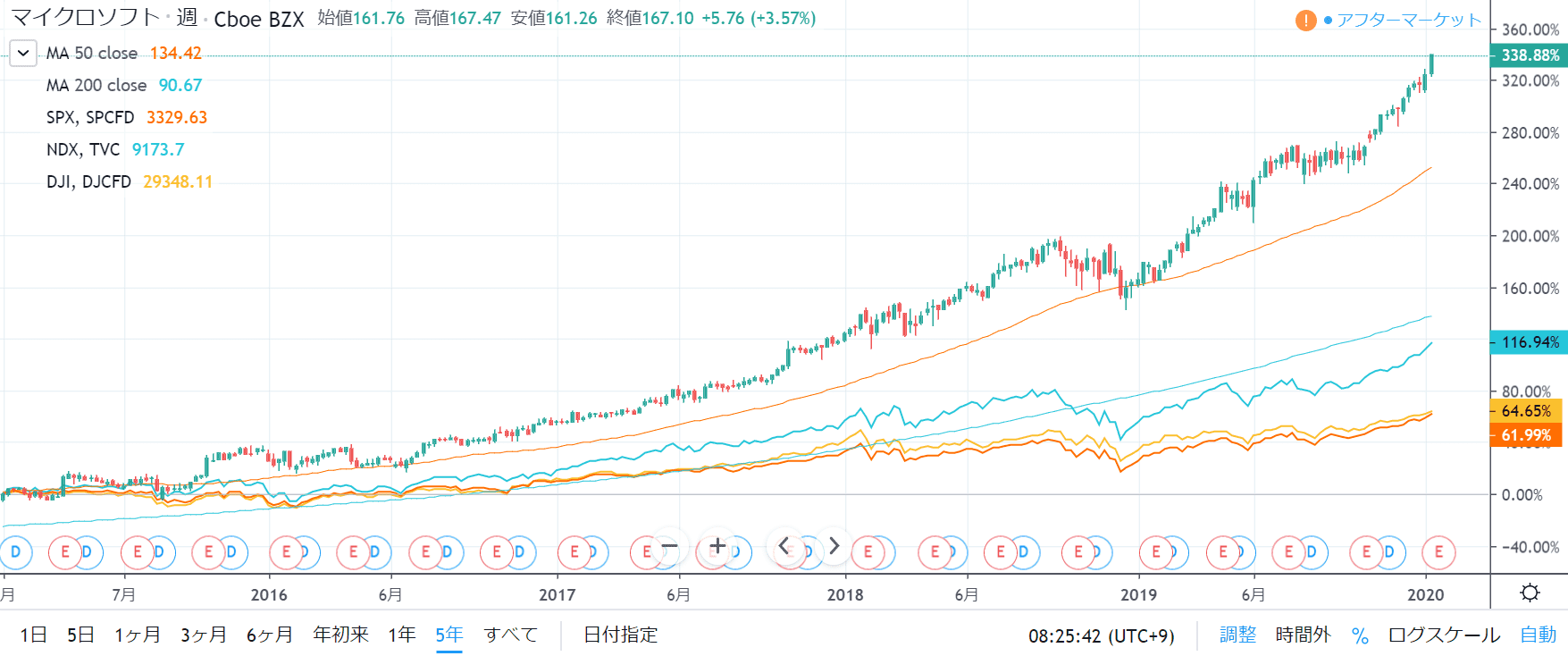

▼MSFT-5年チャート

≪出所:trading view≫

≪出所:trading view≫

現時点では凋落する姿ってイメージすらできませんが、そういう銘柄への投資態度にこそ直接的に性格が出るから面白いですね。

強気で集中投資、複数銘柄に分散投資、ETFで間接的に投資、強気で集中投資するけども逆指値で備えるなどなど。

投資の経験値や自らの性格の観察によって、自分の正確に合うベストな方法を選択し、力量以上に欲張りすぎないベターなリターンを志向して投資に臨みたいですね。

・

・

・

・

・

・

いや超ムズイんですけど、それ。

根がギャンブル気質なのか、超強気に投資したくなります。。

でもだからこそマイクロソフトなど成長銘柄も加えながらも、こんな感じで地味な銘柄を中心に投資しています。

個別株怖いけどGAFAM銘柄に投資したいって場合は、これご覧ください。

あんまりムードに流されないようにしたいですね。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。