↓人気ブログランキングへ↓

≪2018.11.24更新≫

※2019.2.10追記:住宅ローン控除の拡大記事を追加

こんにちは、けだま(@kedamafire)です。

『マンションって今買うべきだと思う?』

友人から意見を求められて考えたことがあります。

ぼく自身、株式投資はじめ資産運用が趣味のため、何か参考情報が拾えないかということで聞かれるのだと思います。

今回は、友人からの質問にマジで答えるとしたらどういう回答になるか興味が湧いたので、これらのデータを収集・グラフ化しながら検討してみたいと思います。

グラフ化するとちょっと意外なというか不吉な気付きがありました。。

これから住宅購入を検討中の方に参考になればうれしいです。

“今”住宅価格は高いのか、安いのか。

価格推移をマンション、戸建て別グラフ化

中古マンション価格はどう?

中古マンション価格推移をグラフ化

住宅ローン金利の状況

“借りやすい”というよりも”貸したい”銀行

さて、確かに最近TVや雑誌でやたら「マンション買うべきか」特集、されていますよね。

これからの社会的・経済的ビッグイベントと大きな買い物への影響が密接に絡むだろうというので注目度が高いわけです。

そのビックイベントとは、言うまでもなく、

- 2019年10月の消費税8%→10%引上げ

- 2020年東京オリンピック

どう関係するかと言うと、

- 消費税アップで2%分の支払いが増える

- オリンピック後は不況?マンション価格が下がってから買うべきか

という懸念がクローズアップされています。

個人的には、消費税を気にして駆け込み購入すべきではないと考えています。

現在報道もされているように、それなりの税制優遇策は打ち出されるはずです。

※2019.2.10追記

▼関連記事|住宅ローン控除が拡張!消費増税による負担緩和

また、「増税前に購入を」の売り文句に飛びついて高値で購入すると、結果として増税後に購入したほうが安かったという結果になる可能性もあります。

不動産が値下げするときは、今回の消費税アップ”2%”分以上の幅で値下げされるケースもよくあるためです。

ですので、

『マンションって今買うべきだと思う?』という問いに対しては、

- 現在の価格帯は高いのか安いのか

- 高い場合、それはなぜか

- その理由はこの先の価格にどんな影響がありそうか

を調べると答える参考になるのでは、と考えています。

では順番にみていきましょう。

” 今 ” 住宅価格は高いのか、安いのか

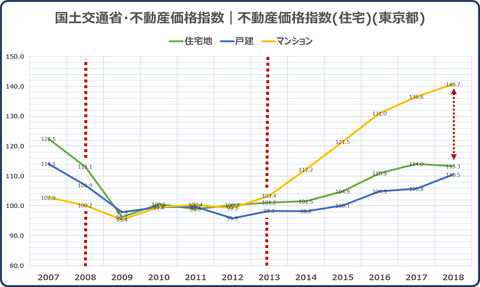

国土交通省が公表している不動産価格指数からグラフを作成してみました。

2010年を”100″として指数化されたものです。

。。なんかおかしくないですか?

“マンションだけ”2013年からグッと価格が上昇しています。

まず、左側の赤点線部、マンション・戸建の価格が下降しているのは、2008年。

おそらく、2008年9月のリーマンショックによるものですよね。

そして、2013年。

なぜここから”マンションだけ”価格が上昇しているのでしょうか。

グーグル先生に、「2013年 経済 出来事」と聞くと、、

・・・これじゃね?。。

これによって大量のマネーが市場に供給され、その後のゼロ金利~マイナス金利政策によって、銀行ではガンガン貸し出せ!気運が高まり、スルガ銀行のような融資案件が増えた。みたいなストーリー。

つまり、マンションの需要が増えて価格が上昇したのではなくて、投資マネーで価格が上昇しているのでないかってこと。

スルガ銀行の事件もシェアハウス投資物件絡みでした。

スルガ銀行内部の歪みがあるにせよ、背景として銀行はお金を貸したくてしょうがない状態なわけですよね。

この仮説が ” 正 ” だとするならば、日銀の政策が変わり、上記事件で銀行も不動産融資に慎重になって、投資マネーが引き上げる(※)と、買い手が減り供給過多でマンション価格の下落が始まるのではないか。

(※)投資するにも融資する銀行がいないと買えませんから、引き上げざるをえません。

ちなみにこのマンションだけの価格上昇現象は、新築だけの話でしょうか。

中古市場も見てみます。

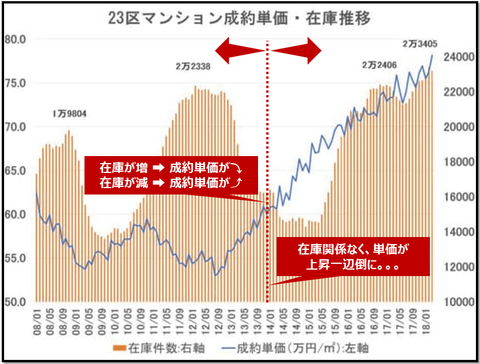

中古マンション価格は高いのか、安いのか

東京23区の中古マンション成約単価と在庫数の推移です。

ここでも2013年の日銀異次元緩和後に価格推移トレンドが変わっています。

≪出所:NIKKEI STYLE≫

≪出所:NIKKEI STYLE≫

中古マンション在庫が増えると成約単価が下がり、在庫が減ると成約単価が上がっていたのが、在庫が増えているのに、価格が上昇一辺倒になっています。

中古マンションについても、新築マンションと同様の価格高騰が見られます。

確かに金利が低く借りやすい環境だけど、、

日銀の政策によって金利は下がり、一見借りやすい状況にあります。

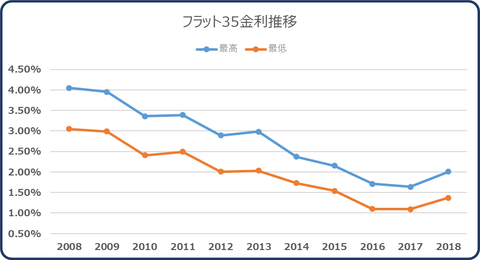

▼フラット35金利推移

フラット35金利推移

フラット35金利推移

しかし、現在の異常な金融政策が今後ずーっと続くことはないはずです。

金利が反転したとき、現在お得に見える変動金利は一緒に上昇を始めます。

低金利下において消費者は借りやすいように感じますが、銀行的には低い変動金利を営業トークの武器に、ごっそりお金を貸したいってところなのではないでしょうか。。

注目すべきは今後の金融緩和の出口政策

この2つのグラフから見えた気付き。

▼不動産価格指数

≪出所:国土交通省|不動産価格指数|東京版Excelデータ≫

≪出所:国土交通省|不動産価格指数|東京版Excelデータ≫

▼中古マンション価格推移

≪出所:NIKKEI STYLE≫

それは、

- 日銀の異次元金融緩和によってマンション価格が上昇

- つまり、異次元金融緩和の出口政策によってマンション価格の反転下落が起こる?

- そのときは、金利の上昇も起こる可能性大。つまり、変動金利で借りると上昇懸念

ということです。

消費税増税なんて気にせず、オリンピック後の景気による不動産実需の影響も関係なく、日銀の異次元金融緩和の出口政策が、” いつ “、” どのような ” 内容で行われるかに注目すべき。

そしてそれは、そんなに遠くない未来に見えてくる可能性がある。

まとめ;なんて回答するか。

なので、

『マンションって今買うべきだと思う?』

っていう問いに対しては、

- 消費税、オリンピック後の景気を気にした『買うべきか』の悩みなら、止めておくべき

- むしろ日銀の異次元金融緩和「出口政策」に注目したほうがよいかも

- 戸建の購入なら、検討してみるにはいい時期かも

- ただし、変動金利ではなく必ず固定金利で検討するべき

と回答してあげようと思います。

不動産購入には、家族状況の変化とか個別の理由が色々とあるため、上記の価格や金利面でのアドバイスぐらいしかすることないですよね。

でも、上記を踏まえたうえでも、購入を決めるのは全然ありだと思います。

不動産の購入は、レバレッジをかけて投資し、完済前にそこに住む利益を事前に得るという行為とも言えるためです。

新たな家に住むという価値が抱えるリスクを上回るものであり、そのリスクが無理のない借金額なのであれば、決断したときが購入に最善のときかもしれません。

先の見えない今は、何があっても対応の選択肢が多い賃貸がベストだと個人的には思いますが。。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。