≪2019.5.2作成≫

≪2019.5.2作成≫

自分には関係がないとはいえ、やっぱり他人の懐事情はちょっと気になります。

それを見たところで何か状況が好転するわけでもないのに、自分の今いる場所がヤバいのかセーフなのか他人と比べたくなるわけですね。

こういった調査は、いろんな金融機関が毎月のように行っているため、同じような調査結果を毎月目にすることになります。

ま、それはそうとして、やっぱりちょっと気になるので、2019年3月6日にリリースされていた金融機関の市場調査発表を一部抜粋して覗いてみましょう。

今日のテーマはコレ。

【30代,40代の貯蓄事情】

調査結果をもとに30年後のシミュレーションをしてみた。

未来に必要な備えとのギャップを埋めるために何をすべきか。

今回の調査結果の出典元と調査方法

SMBCコンシューマーファイナンス

- 2019年1月7日~9日の3日間

- 30代~40代の男女

- 「30代・40代の金銭感覚についての意識調査2019」

- インターネットリサーチ

- 1,000名の有効サンプル

※この調査では、極端な値(貯金が数億円等)の影響を除外するため、10%調整平均(上位・下位10%のデータを除外した相加平均)が利用されています。

ほぼ日刊で投資関連コラムと運用実績公開中

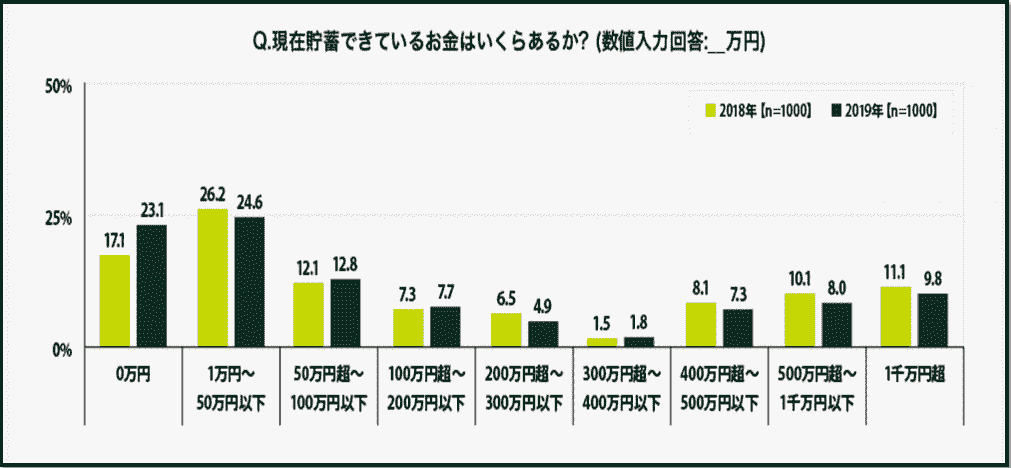

貯蓄ゼロの30代,40代が23.1%

≪出所:SMBCコンシューマーファイナンス≫

≪出所:SMBCコンシューマーファイナンス≫30代,40代を対象とした貯蓄額調査。

『貯蓄ゼロ』と回答した人が23.1%。

これは、前年調査から6%上昇しています。

『50万円以下』との回答と合わせると、約50%が二桁未満の貯蓄額との調査結果です。

この調査ではその辺は言及ないから、ここでは上記事実を抑えたうえで次の平均貯蓄額に目を移そう。

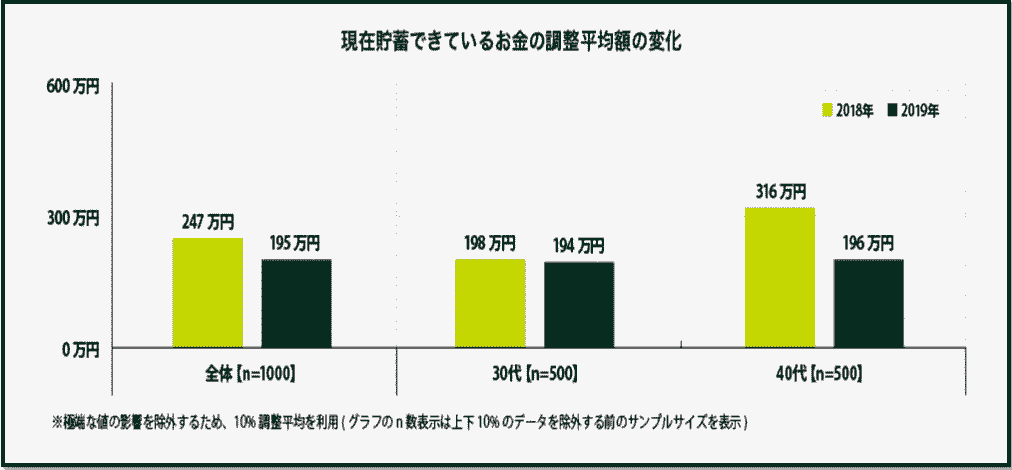

30代,40代の平均貯蓄額は、195万円

≪出所:SMBCコンシューマーファイナンス≫

≪出所:SMBCコンシューマーファイナンス≫全体平均では、前年に比し約50万円程貯蓄額が少なくなっています。

40代で120万円少なくなっているところから、

- 貯蓄から投資へ資金を移した

- 子供の学費を支払った

- 住宅購入の頭金に支払った

などのケースが考えられますね。

この調査結果では、消費に使ったのでは?との言及がありますが、このご時世、貯蓄額の3分の1の金額をパーっと使おうとする40代の姿はあまり想像できません。。

では、「現在貯蓄できている金額」に対して、将来的に必要だと考えられている金額は幾らなのでしょうか。

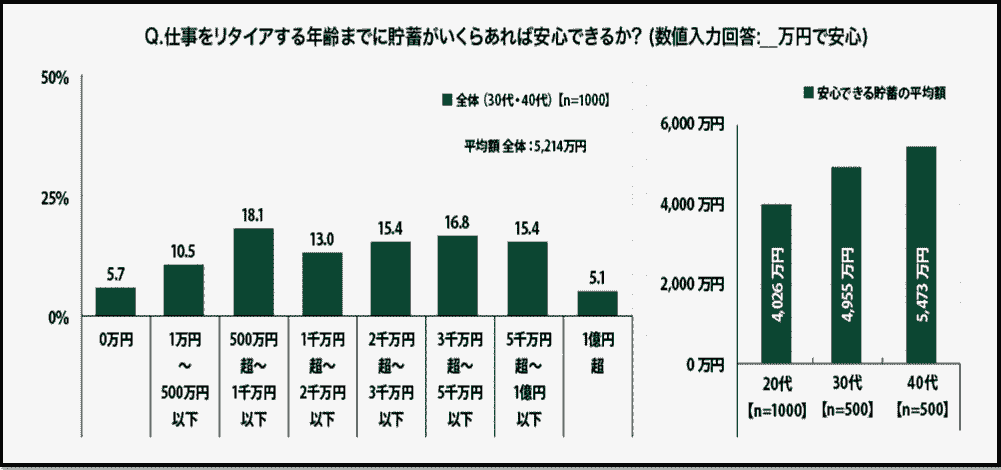

30代,40代が老後必要だと考える金額は、5,000万円

≪出所:SMBCコンシューマーファイナンス≫

≪出所:SMBCコンシューマーファイナンス≫30代,40代は、老後必要になる金額として、約5,000万円だと考えているようです。

平均貯蓄額の200万円とくらべてみると、そのギャップは4,800万円近いですね。

確かにサラリーマンの場合は退職金をあてにできるということがあるかもしれませんが、20~30年後に果たしてそれがどの程度期待できるかわかりません。

【シミュレーション】貯蓄額と将来必要額のギャップを埋めるためには

①平均貯蓄額200万円を運用

2つの年利パターンで計算します。

| 元金 | 2,000,000円 | 2,000,000円 |

| 利率 | 年利6% | 年利5% |

| 期間 | 30年間 | 30年間 |

結果はこちら。

| 運用満期時金額 | 11,486,957円 | 8,643,859円 |

| 運用利益金額 | 9,486,957円 | 6,643,859円 |

| 元金倍率 | 5.7435倍 | 4.3219倍 |

※上記計算をした参考サイトはこちら。

やはり種銭が少ないとしょうがないですね。

一旦ここでのポイントは、利回り1%の差でも複利で運用すると元本200万円以上の差が出るということです。

長期運用においては、元本が数十万円差があることよりも、利回りにコンマ何%かの差がある方がよっぽど結果に響くということは覚えておいた方がよいでしょう。

現在の平均貯蓄額だと将来必要だと考える金額に至りません。

②毎月4万円を複利で運用

同じく2つの年利パターンで計算してみましょう。

| 毎月積立金額 | 40,000円 | 40,000円 |

| 利率 | 年利6% | 年利5% |

| 期間 | 30年間 | 30年間 |

結果はこちら。

| 運用満期時金額 | 40,180,602円 | 33,290,345円 |

③毎月5万円を複利で運用

同じく2つの年利パターンで計算してみましょう。

| 毎月積立金額 | 50,000円 | 50,000円 |

| 利率 | 年利6% | 年利5% |

| 期間 | 30年間 | 30年間 |

結果はこちら。

| 運用満期時金額 | 50,225,752円 | 41,612,932円 |

※上記計算をした参考サイトはこちら。

まとめ

ポイントをまとめておきます。

- 収入から毎月4万円を確保し運用に回せると希望する将来への備えが満たせる

- なので、まずは毎月4万円を確保するための収入UP又はコスト削減を考える

- 利回り1%の差が与える将来的な運用結果の差は大きい

- だからこそ、運用手数料の%はシビアにこだわるべし

それではまた~

ブログ更新情報はtwitterで。

https://kedamafire.com/archives/12380394.html

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。