あけましておめでとうございます。けだま(@kedamafire)です。

米国株投資状況紹介記事はこちら

2020年の資産運用に関する目標を明記しておきたいと思います。

はじめに;現時点の資産運用状況と1年間の振り返り

まず、2020年1月1日時点の資産運用状況はこちらです。

| リスク資産総額 | 16,449,365円 |

|---|---|

| 含み損益 | 1,852,062円 |

| 保有株式の配当利回り | 4.11% |

| 年間配当金受取期待値 | 573,084円 |

2019年12月末時点のリスク資産総額が10,928,878円でしたので、この1年間で約550万円程資産総額が増えました。

が、1年前は相場急落によって評価額は落ち込んだ状態であったのと、2019年を通じた相場上昇による天井がまさに年末で、最低と最高を比べているだけ。何か上手い取引をしたわけではありません。

下降相場では逆のことも起こり得るので、1年単位の騰落は10年、20年単位でみると誤差。よってリスク資産総額の増加は目標としません。

ここ数年は、変な取引をしていない限りは、市場で投資ポジションを取っているだけでみんなが資産を増やせていたという意味で、『知っている人』と『知らない人』の差は残酷なもんだということをあらためて実感します。

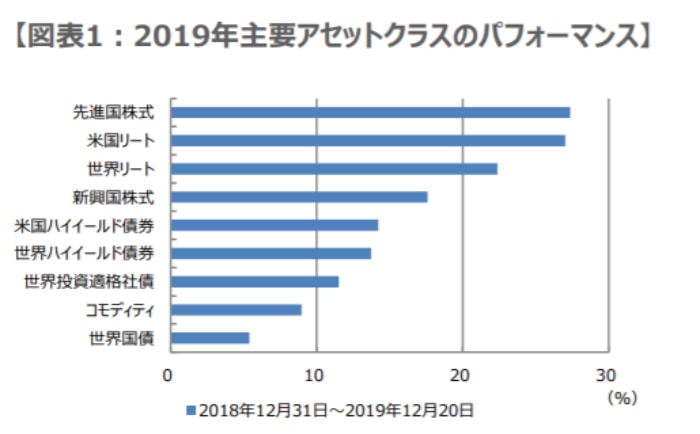

▼ちなみに2019年主要資産種類騰落はこちら

≪出所:三井住友DSアセットマネジメント≫

≪出所:三井住友DSアセットマネジメント≫

2020年の資産運用に関する目標

ということで、今年も運用総額の増加ではなく、自分でコントロール可能なものを目標として設定します。

目標設定の前に、またその上位の『資産運用の目的』を整理しておくと、

目的最終的に実現しようととして目指すもの

目標差しあたって実現しようと目指すもの

| 目的 | 成果指標 | 目的までの期間 | |

|---|---|---|---|

| 個別株 | FI(RE)※経済的自立 | 配当金(キャッシュフロー) | 短・中期 |

| インデックス投信 | 退職後のセーフティネット | 資産総額 | 長期 |

上記のように2階建てで資産運用を行っています。主体は2階の個別株。

後ほど金額を明示してまとめますが、現在、増配&高配当株による配当金(年間約60万円)によって、年間のインデックス投信実施金額(月間約5万円)が賄える状態です。

✔︎お金がお金を稼ぐということ

❶現在の米国株年間配当金は40万足らず

❷つみたてNISA掛金は年間40万なので今後一切投資資金増やさずとも、❶で得た配当金を❷に投入していくと、勝手に添付画像分の金額を生み出していくエンジンになってくれるってこと

※倒産リスクや経済低成長リスクは有 pic.twitter.com/PA493AIfD2

— けだま@投資ブログ運営🐈 (@kedamafire) August 12, 2019

理想は、個別株の配当金によって、

- インデックス投信の拠出額(年間60万円)

- 最低限の生活費(年間180万円)

- 追加投資や使途自由金(年間60万円)

が賄えること。

ただ③まで含めると運用資金は配当利回り4.5%で計算してもざっと7,000万円は必要なため、②までが現実的なところかなという感じです。

上記資産運用の目的を踏まえて”自分でコントロール可能な”『2020年の資産運用の目標』を明記すると、こちら。

収入から年間通じて250万円を資産運用資金に充てること。

上記を除いたお金で、食費など生活に必要なお金や遊びなど息抜きのお金含めた生活コスト全体を組み立てて、無リスク資産としての貯金もしていく計画です。

250万円のうち50万円は配当金の再投資を見込んでいるため、労働収入からのリスク資産への投資は、大体月16万円程度を見込んでいます。

個別株とインデックス投信への投資内訳は以下です。まずはインデックス投信分から。

インデックス投信への月額投資金額

| 種類 | 投資商品 | 月額 |

|---|---|---|

| つみたてNISA口座 | 楽天・全米株式インデックスファンド(楽天VTI) | 33,333円 |

| 特定口座 | eMAXIS Slim 米国株式(S&P500) | 16,667円 |

| iDeCo | 楽天・全米株式インデックスファンド(楽天VTI) | 12,000円 |

| 合計 | 62,000円 | |

2020年1月から特定口座での取引を追加しました。

楽天カード支払いによる1%ポイント還元枠のMAX50,000円を有効活用するためです。

現在は、つみたてNISA拠出可能MAXの月33,333円のみポイント付与対象でしたが、その差分16,667円を特定口座で積立します。

年間74万円はインデックス投信への積立投資に割きますが、これは全て自動積立設定としているため、資産運用をしている感覚はほぼないですね。

ちなみに月額62,000円を20年間運用すると以下のようなリターンが期待できます。

| リターン | 4% | 5% | 6% | 7% |

|---|---|---|---|---|

| 最終積立金額 | 2,274万円 | 2,548万円 | 2,865万円 | 3,230万円 |

もちろん未来のリターンは予測不可能ですが、過去から学び保守的に見積もっても2,274万円。

主体の個別株投資で大コケしても、この2,000万円があればなんとかなりますね。

▼つみたてNISAや上記購入商品については以下記事をどうぞ

個別株投資への月額投資金額

250万円ー74万円=176万円÷12か月=14.6万円を毎月個別株投資

インデックス投信はそもそもそれをしていること自体忘れるぐらいがちょうどよいかなと考えていますが、個別株は趣味も兼ねているため、主体的に銘柄を選定して資産運用を行っていきます。

あらかじめ選定した20以内の個別株銘柄から、毎月2銘柄選定し月末に資金投入。

購入回数が増えると無駄な手数料が徴収されていくため、取引は最低限にします。

ただし、月額14.6万円は毎月定額投入ではなく、株高の局面では取引を見送ることはOK。その代わり、株安と判断しても20万円以上の一括投資はNGとしています。

という感じで資産運用の目標といっても、結局はひと言で言うと、いくらがんばって入金するかの目標を設定して、それに基づいて日々の小さい目標をさらに設定して生活していくといった感じです。

▼個別株の運用状況詳細やポートフォリオ紹介はこちら

さいごに

お金を増やしていくには、

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

ことが必要ですよね。

2020年の資産運用に関する目標設定は、①と②の結果としての余裕資金=追加投資金額を、年間250万円とすることとしたわけです。

が、

その投資額だと経済的自立を達成するには最低でも10年は必要です。

年間の追加投資額の目標設定に加えてプラスアルファができるよう、①では副業による収入増、②では節税やポイ活、③では投資先銘柄の見直しによって、資産形成を加速させたいと思います。

さて、これは本日、2020年1月1日の日本経済新聞特集記事の一部です。

フリーランス、兼業、副業。働くかたちは多様化し続ける。大正大の中島さんは「会社による雇用が大前提だった社会は既に変わった。問われるのは個人の力。従来型の『職業』の枠自体が曖昧になってくるかもしれない」とみる。

≪出所:日本経済新聞≫

言っていることはわかるんですけど、まだ心のどこかでそんなドラスティックな変化はまだ先なんじゃないかって思ってる節があります。

しかし、たぶん変化は変化している間はそれを認識できないんですよね。

気付くのはいつも変化が完了したあと。

その変化を楽しめる側にいられればよいですが、果たしてどうでしょうか。。

できればそれまでに、自分の体を資本にした労働収入以外の収入の柱を一つ持っていたいものです。

そうすれば、世の中の変化を楽しめるマインドで生活していけそうですよね。

そのために2020年も全力で収入を資産に回して不労収入の構築に勤しみたいと思います!

▼『金持ち父さん 貧乏父さん』より

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。