≪2019.7.21作成≫

≪2019.7.21作成≫

こんにちは、けだま(@kedamafire)です。

ネットフリックスは、世界190ヵ国以上で動画を配信し、1億人以上の有料会員を抱える動画配信サービスの新興企業。

いまや時価総額は約1,550億ドル(2019.7.15時点)。

トヨタ自動車の時価総額が約1,775億ドルであることを考えると、この新興企業がどれだけの勢いで成長を続けているかわかりますね。

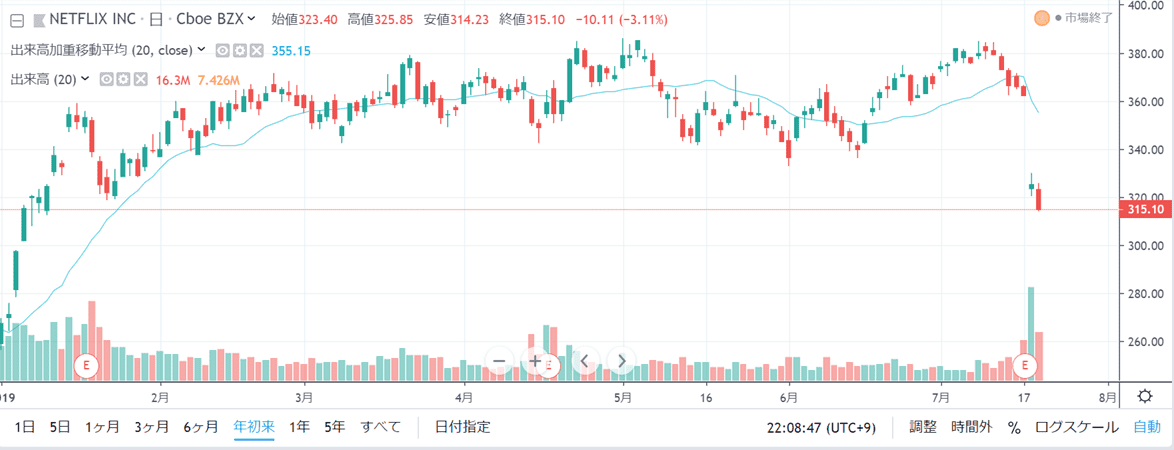

そんなネットフリックスの株価が、2019年7月の決算発表直後大きく下落しました。

≪出所:trading view≫

≪出所:trading view≫

ぼくはネットフリックス株のホルダーではありませんが、この株価急落の理由を考えることが今後個別株投資を続けていく上で学びとなったため、記事化してみました。

それでは一緒にみていきましょう。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

ネットフリックス;直近の決算状況はどうだったか

| 市場予想 | 結果 | 備考 | |

|---|---|---|---|

| 売上高 | 49.26億ドル | 49.23億ドル | 前年26%増 |

| EPS | 0.56ドル | 0.60ドル | – |

| 次期EPS | 1.03ドル | 1.04ドル | – |

| フリーCF | ▲9.6億ドル | ▲5.9億ドル | – |

| 有料契約者数 | 505万人増 | 270万人増 | – |

売上高は若干市場予想を下回りましたが、悪くない数字です。

ところが今回、契約者数の大幅な伸び悩みが今後の業績にネガティブな影響を与えると嫌気され、株価が急下降しました。

契約者数については、今後他社との競争激化によって今以上に厳しい戦いを強いられる可能性もあります。

ですが、それ以上に『契約者数の増減』はネットフリックスの財務状況において大きな意味を持っています。

ネットフリックスのこれまでの業績を振り返りながら、『契約者数の大幅な減少』が持つ意味についてもう少し考えてみましょう。

なぜ契約者数の大幅な減少が市場から嫌気され株価が下落したのか。

そこにはネットフリックスの特徴的な財務状況(戦略)が関係しています。

ネットフリックス;過去の業績推移を振り返る

ネットフリックスはサブスクリプション型のビジネスモデルで、今のところその成長スピードは驚異的です。

- サブスク収入1,535億円/月

- 視聴時間10億時間/週

- 有料会員数1.4億人

≪2018年末時点≫

その成長の軌跡をPL(損益計算書)、BS(貸借対照表)、CF(キャッシュフロー)を振り返りながら見てみます。

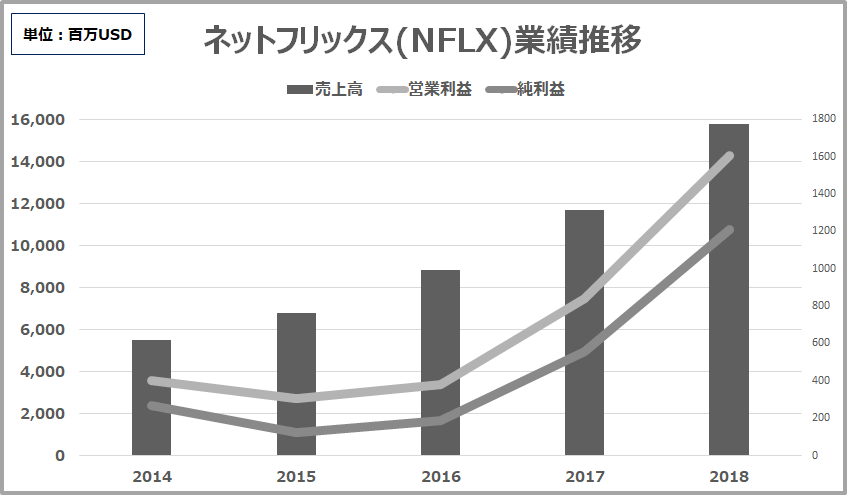

ネットフリックス;PLで売上高と利益の推移をチェック

≪yahooファイナンスデータから加工≫

≪yahooファイナンスデータから加工≫

PLはその企業の成績表のようなもので、1年間の儲けがわかります。

上記表は、PLから売上高と営業利益、純利益を抜き出してグラフ化したものです。

売上高は、2014年から2018年までで、55億ドルから157億ドルと約3倍に拡大しています。

その背景には、有料会員数の増加によるサブスクリプション収入の増加がありますが、このグラフからはポジティブな印象しか受けません。

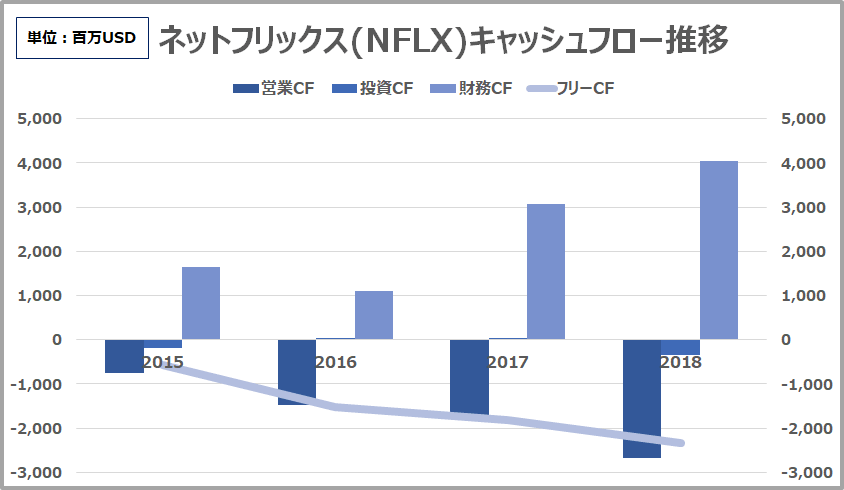

ネットフリックス;CFでキャッシュフロー推移をチェック

≪yahooファイナンスデータより加工≫

≪yahooファイナンスデータより加工≫

続いて、CFで企業の実際のお金の動きをチェックしてみます。

すると、、ん??営業キャッシュフローがマイナス、、そしてそのマイナス幅は年々増加しています。

そして、そのマイナスを埋めるように財務キャッシュフローが拡大しています。

前段のPLでは、純利益が大きくプラスになっているにも関わらずフリーキャッシュフローがマイナスであることに違和感を感じるわけですが、これは営業キャッシュフローの中身を見てみると理由が想像できます。

動画配信用のコンテンツ資産の追加として、約130億ドルのキャッシュが使われている。

そう、つまり、売上高と同規模の金額をコンテンツに回しているわけですね。

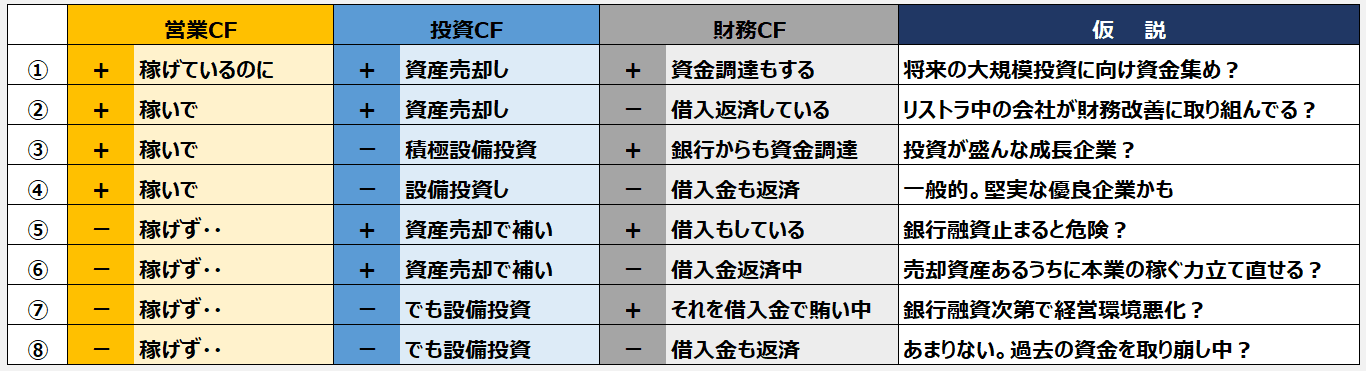

▼参考|NFLXは以下⑦の状態

≪キャッシュフロー8つの組合せパターン≫

≪キャッシュフロー8つの組合せパターン≫

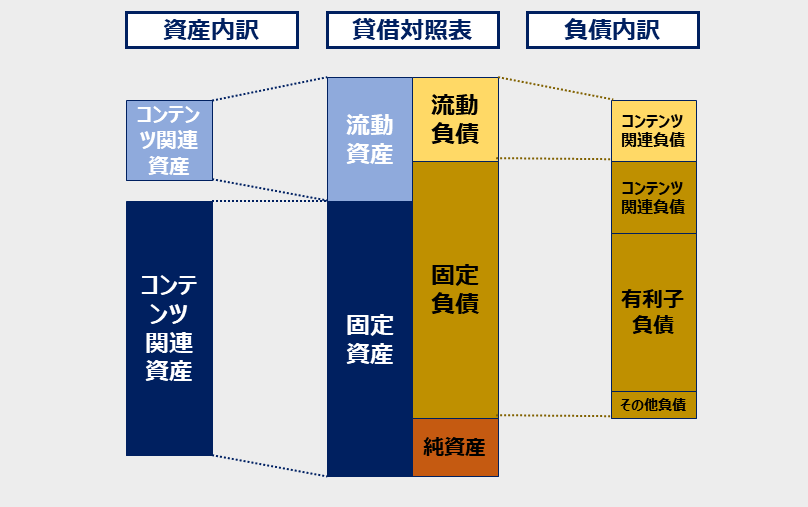

ネットフリックス;BSで資産と負債の内訳をチェック

2018年度Form10Kを元に加工

2018年度Form10Kを元に加工

続いて、BSでネットフリックスの財産(資産)と元手(負債と純資産)から健康状態を見てみます。

上図は2018年度のネットフリックスBSの内訳を概略化したものです。

資産は大半がコンテンツ資産を占めています。

負債についてもコンテンツ関連負債が多く、有利子負債も多額に計上されています。

ちなみに、2014年のBSと比べると、

- 2014年:49億ドル201億ドル

- 2014年:9億ドル103億ドル

と、凄まじく膨張。

つまり、莫大な資金を注ぎ込んで動画配信用コンテンツへ大量に投資しているわけですね。

エンタメニュースなどでもネットフリックスが話題作にかける莫大な金額が取り上げられることがありますが、財務情報をみるとそのことが一層鮮明にわかります。

利益や有利子負債(借入金等)を次々と注ぎ込みながら動画配信用コンテンツへ大量に投資を続けるのはなぜでしょうか。

ネットフリックス;契約者数の伸び悩みが持つ意味とは

ネットフリックスは、これまでM&Aをしたことがありません。

その代わりに借金をコンテンツに注ぎ込むことによって急成長を遂げてきました。

そこまでコンテンツにこだわるのは、エンタメを提供するサブスクリプションにおいては、コンテンツの充実によって視聴者を飽きさせないことが、会員を増やし続けるために最も重要だと認識されているためですよね。

確かにコンテンツが充実すればするほど、ネットフリックスの特徴であるレコメンド機能もさらに活きてくるわけで、それは会員の満足度を高めて解約率の低下にも寄与しそうです。

さて、ここまで見てきて考えられることをまとめると、

- ネットフリックスは利益や借金で集めた金をコンテンツに注ぎ込んでいる。

- コンテンツの充実が会員増=収益増に最も重要なため。

- フリーCFのマイナスも、コンテンツ制作にあたってCF上のキャッシュアウトが先にきて、PL上の費用計上が後にくる構造を物語っている。

- つまり、莫大なコンテンツ資産の増加は数年に渡る減価償却で費用計上することになるが、それを補うように会員が増えていかなければネットフリックスの利益成長にはとてもネガティブなリスクになる。

だから今回の決算で契約者数の伸び悩みが市場から嫌気されたわけですね。

さらにひと言でまとめると、

契約者数の大幅な減少が市場から嫌気され株価が下落したのはなぜか。

契約者数の大幅な減少は、借金をコンテンツに注ぎ込むネットフリックスの利益見通し悪化に繋がるリスクがとっても高いため。

ということですね。

もちろん、まだ四半期決算の結果のみであり、次回の決算では大幅回復する見込みもあります。

とはいえ、、というところで今回株価が急落したのでしょう。

動画配信サービスは、巨額買収を続けるディズニーや独自コンテンツに力を入れるアマゾン、新規参入するアップルなど巨大企業の影がちらついていることも懸念の一つとなったかもしれません。

「なぜ契約者数が伸び悩んだのか」という問いはまた別の観点で検証が必要ですが、「なぜ契約者数の伸び悩みが株価下落を招いたか」という問いには上記の業績推移や財務状況を確認することで腹落ちする解が得られました。

やはり決算状況を確認することはとても大事ですね。

しかし、今回、やはり自分が興味ある企業ではないと決算状況なんて面倒くさくて確認してられないなとあらためて感じましたね。。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。