こんにちは、けだま(@kedamafire)です。

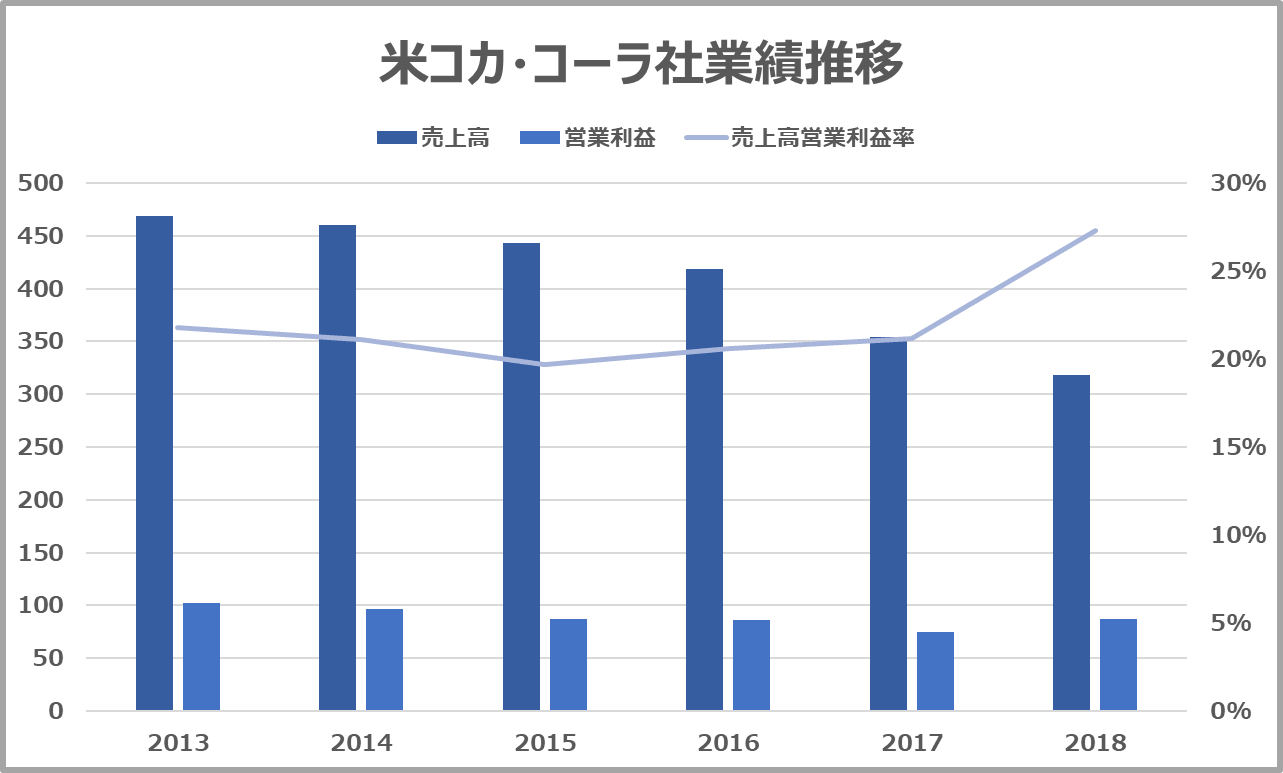

米コカ・コーラ社の第一四半期決算発表が、4月24日に行われました。

結果は良かったです。

売上高とEPS(1株当たり利益)が市場予想を上回りました。

それを受けて株価も約3%程度上昇。市場の好感が表れた形ですね。

≪出所:trading view|コカ・コーラ株チャート≫

≪出所:trading view|コカ・コーラ株チャート≫

第一四半期売上高とEPSの結果詳細はこちら。

第一四半期売上高

80.2億ドル(市場予想:78.8億$)

第一四半期EPS

0.48ドル(市場予想:0.46$)

事業買収・売却や為替の影響を除いたオーガニックセールスは6%増加。

売り上げが非常に好調でした。

これは、各地のボトラーに製造施設を譲渡するリフランチャイズ化やポートフォリオの転換が効いているようです。

圧倒的な「コーラ」ブランドを背景に、炭酸飲料の売上高は1%増。

なかでも、健康志向の高まりを背景に、「コーラ・ゼロシュガー」の売上が2桁の伸びとなったほか、新フレーバー「オレンジ・バニラ」も好調。

新フレーバー『オレンジバニラ』2019.2発売

新フレーバー『オレンジバニラ』2019.2発売

同社は現在、クインシーCEOのもと、フレーバーウォーターやコーヒー、スムージーなど非炭酸清涼飲料商品の拡充も推進しており、英コーヒーチェーン大手コスタを51億ドルで買収するなど、「コーラ」ブランド以外の中核ブランドにも注力しています。

第二四半期ガイダンスについては、ドル高の影響が懸念されつつも、売上高6%増加の見通しが示されました。

また、通期のオーガニックセールスが約4%増加するとの見通しを据え置きました。

コカ・コーラ社のブランド力を背景とした価格決定力、世界市場シェアの拡大期待から今後も株価は膨張しないにしても安定的な水準で推移するでしょう。

yahoo finance データよりグラフ加工

yahoo finance データよりグラフ加工

コカ・コーラ社は、ノンアルコール飲料業界におけるトップ企業。

200以上の市場で500以上のブランドを提供しています。

2014年から変革を推進していて、

Investor Overview April 2017

Investor Overview April 2017

- コアビジネスに集中

- スリム化、簡素化

- 効率化

- 売上にフォーカス

- ブランドを磨き、成長に投資

強力なブランドを武器に効率的な販売体制で売上を伸ばしていけば、自然と利益が付いてくる、シンプルで最強、且つ安定的なビジネスモデルですよね。

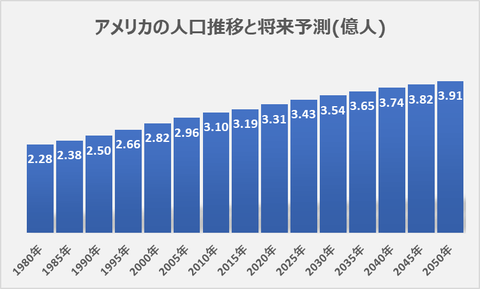

世界人口はもとより、米国内でもこのように人口推移が右肩上がりの限りは決算をチェックしつつ定期的に買い増しを続けていけばよいでしょう。

それではまた~

https://kedamafire.com/archives/20190416a.html

twitterけだま@kedamafire

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。