↓ブログランキング↓

こんにちは、けだま(@kedamafire)です。

1月ということで、あらためて今後の配当金積み上げ見通しをシミュレーションしてみました。

会社の昼休みにExcelファイルへ入力してシミュレーションしていたのですが、さぞ仕事熱心に見えたことでしょう。

・

・

・

・

・

・

・

部長ごめんな。昼やんわり断って。。

まさか、【配当金】FIRE達成までのシミュレーションをしてみよう!なんて記事タイトルのブログのグラフを作っているなんぞ思わないよね。

一応仕事はちゃんとやっています。

でもそれとこれとは話が別です。仕事熱心であることと副業熱心であることは全くぶつからずに両立します。ブログは副業じゃなくて趣味だしね。

ちなみに記事タイトルのFIREとは、

Financial

Independence

Retire

Early

4つの単語の頭文字を組み合わせたワードで、『経済的に自立し早期にリタイアする』という考え方というか価値観というか、ミレニアル世代を中心ににわかに浸透し始めているというスタイルです。

ミレニアル世代に支持されるこれからの新しい生き方『FIRE』とは

≪参考:AMP≫

さて、配当金の話しです。

労働収入以外の収入口を育てて、会社に経済的に依存している状態から脱却するということが、絵に描いた餅ではなく、少しずつ現実的な目標と感じられる程になってきています。

この記事では、自分自身の現在地から目標地点までのシミュレーションとともに、ゼロから配当投資を行った場合のシミュレーション、それをインデックス投資で行った場合にどうなるか、といった内容にも触れていきます。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はtwitterで!

はじめに;配当金投資の現在値

| 米国個別株PF資産 | 1,400万円 |

|---|---|

| PF配当利回り(税引前) | 4.3% |

| 年間配当金(税引前) | 60万2千円 |

| PF配当増配率(加重平均) | 5.8% |

▼保有個別株&ETF,投信に関する詳細記事はこちら

今回は、

- 『配当再投資』の有無

- 『追加入金』の有無

- 保有株の増配効果

の組み合わせにて受取配当金の推移をシミュレーションをします。

【配当金】FIRE達成までのシミュレーション

前提条件

- 配当利回りは、現在のPF利回り4.3%の税引き後→3.4%にて積算(外国税額控除利用後とし、ざっくり税額20%差引【※】)

- 1年目の受取年間配当金は約46万円からスタート

- PF全体の増配率を5%と仮定して積算

- 配当再投資は、利回り3.4%、増配率5%の銘柄へ一括投資の仮定にて積算

- 追加入金は、年間120万円(月10万円)を各年初一括投資、年間180万円(月15万円)を各年初一括投資の2パターンを作成

- 追加入金も、利回り3.4%、増配率5%の銘柄へ一括投資の仮定にて積算

- 年間受取配当金の目標は150万円(税引後)

上記を土台に、以下①~④の組合せで、20年後までの配当獲得シミュレーションを行います。

| 配当再投資 | 追加入金 | 増配効果 | |

|---|---|---|---|

| A | 無 | 無 | 5% |

| B | 有 | 無 | 5% |

| C | 有 | 年120万円 | 5% |

| D | 有 | 年180万円 | 5% |

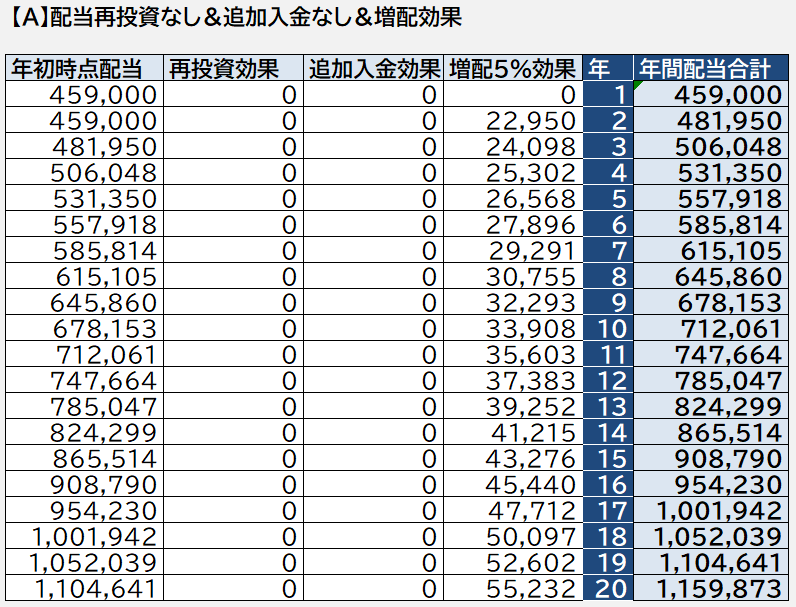

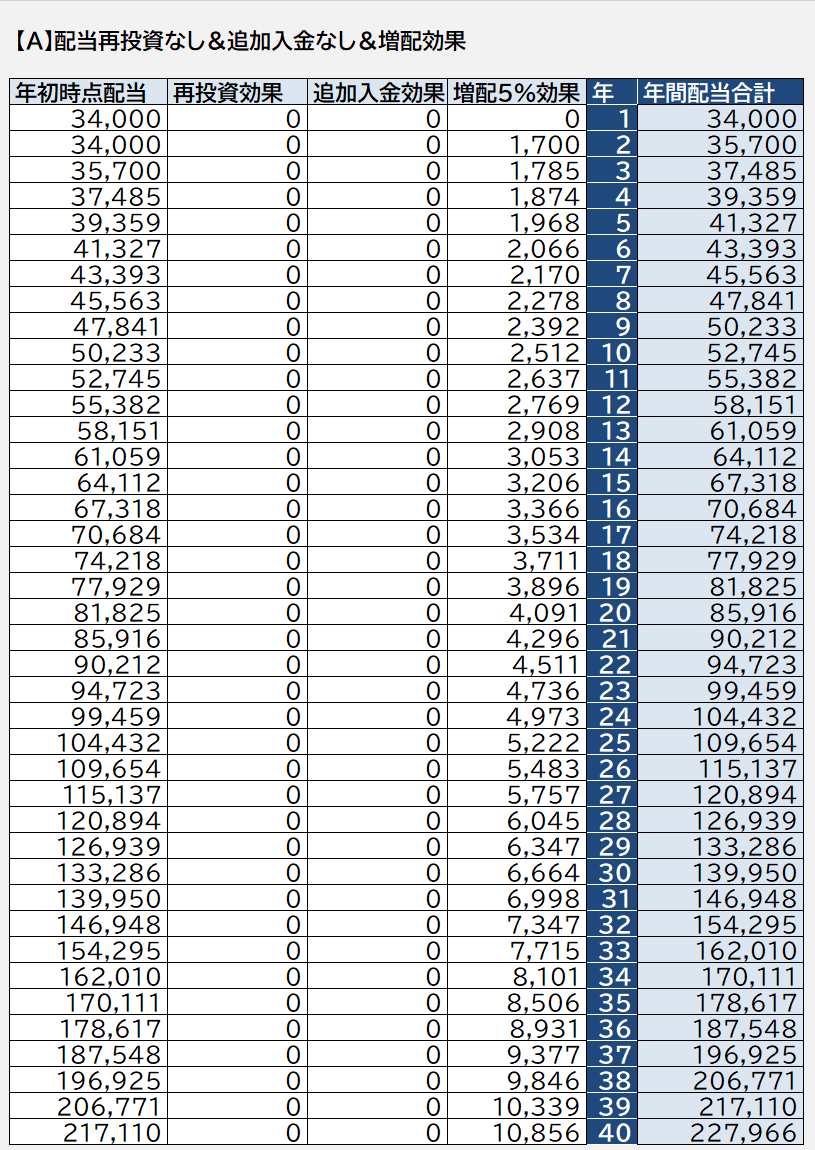

【A】配当再投資なし&追加入金なし&増配効果

左端はその年初めの配当受取期待値。それに対して増配率5%分が加算され、その年の合計受取配当金を右端に置いています。

やはり配当再投資無し、追加入金無し、増配効果頼みでは、年間受取配当金額の目標値150万円まで達しませんね。

とはいえ、増配効果によって徐々に受取金額は増えています。

お金が2倍になる期間が簡単に計算できる72の法則=『72÷金利≒お金が2倍になる期間』ですが、増配率5%の場合、72÷5=14.4年です。

上記一覧表でもそれが確認できます。目標額に到達しないとはいえ、増配率という指標も軽んじられないということがわかりますよね。

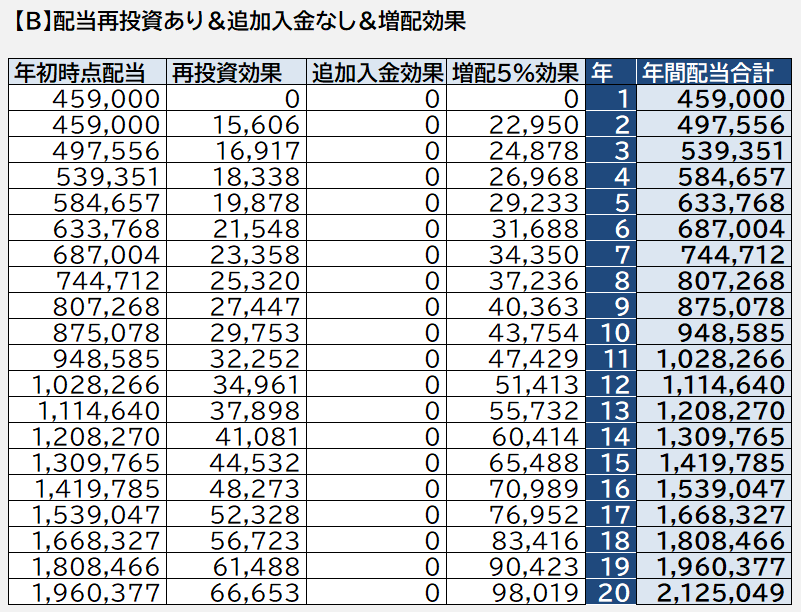

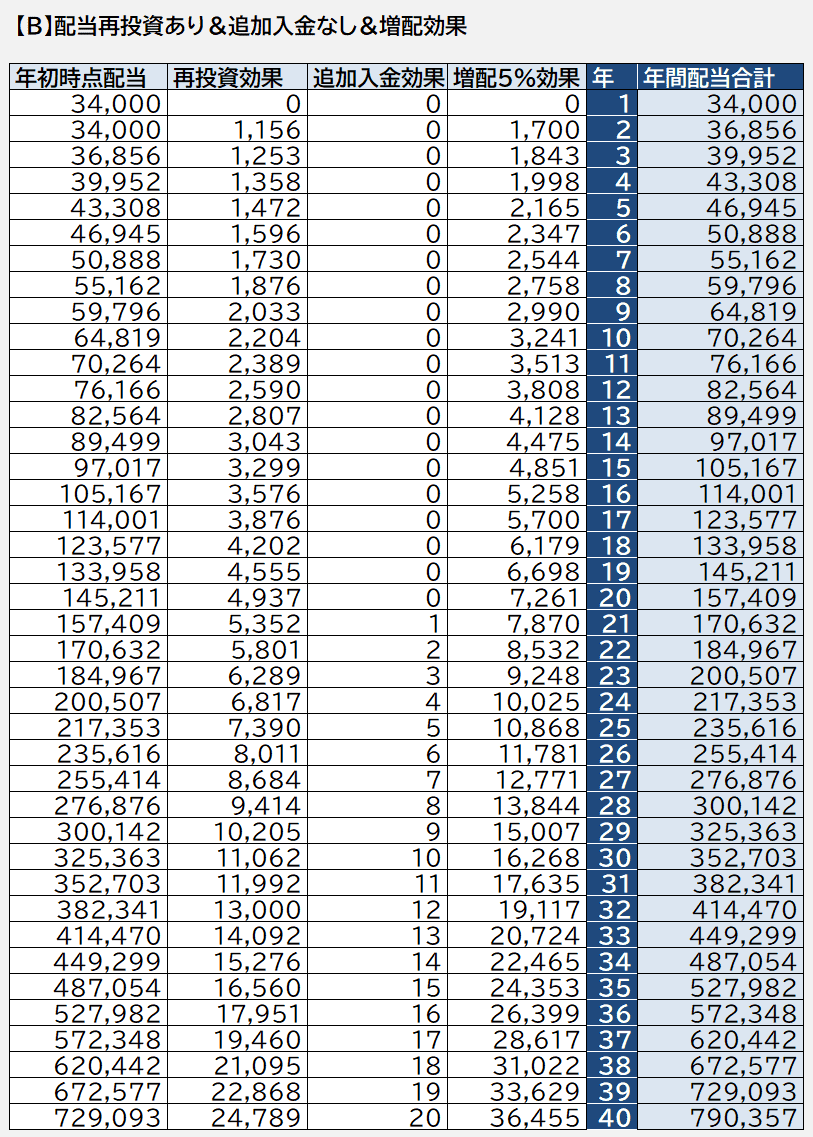

【B】配当再投資あり&追加入金なし&増配効果

配当再投資は、再投資分の金額を年初にポートフォリオの配当利回り&増配率と同様の銘柄への投資を仮定した積算となっています。

上記2年目の配当再投資効果、15,606円の算出方法は、『459,000×3.4%』です。

それにしても配当再投資の効果って大きいですよね!

10年目では【A】と比べて1.2倍程度の差に過ぎませんが、20年目では倍の差になっています。

追加入金無しの場合は、16年目に年間配当受取見込み額が150万円を超えますね。

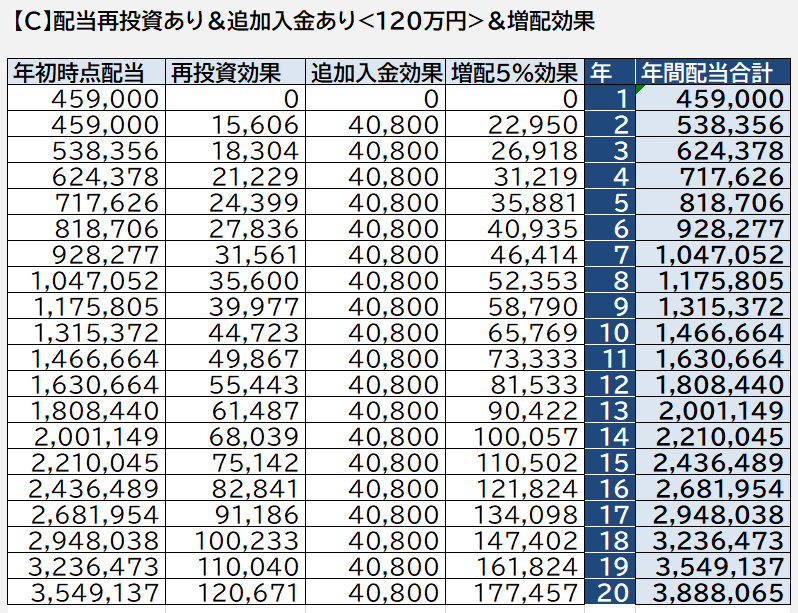

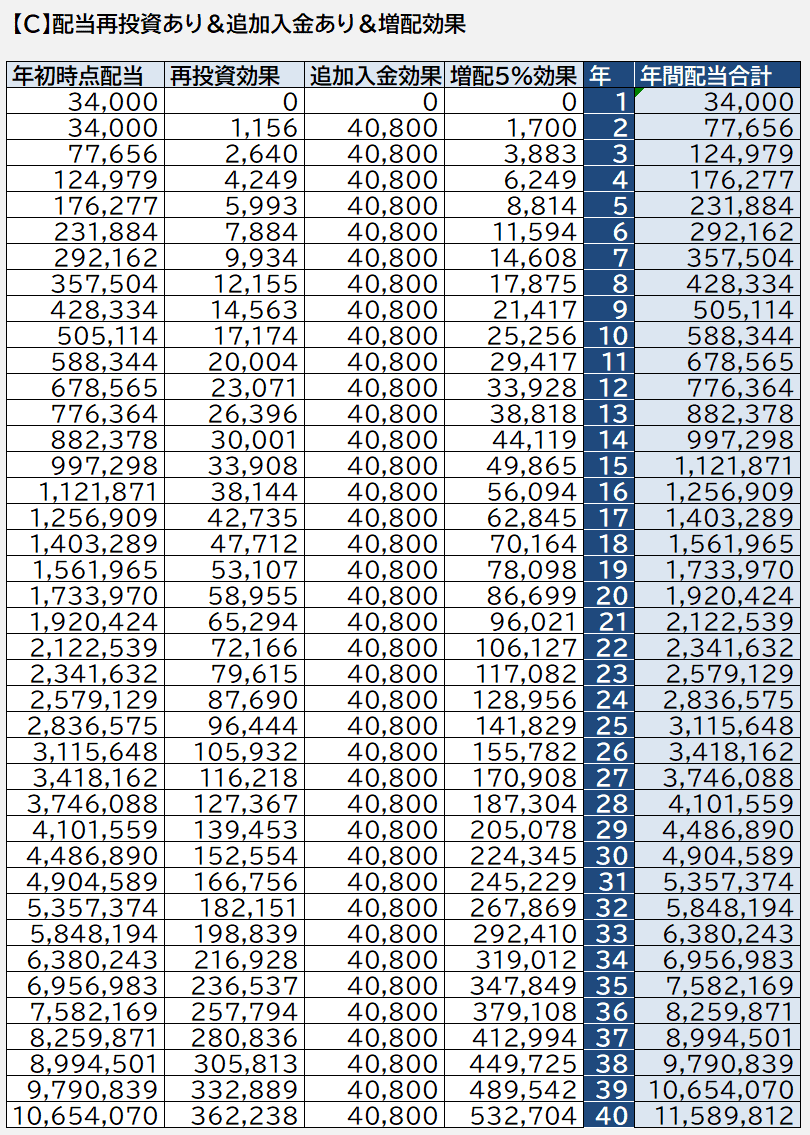

【C】配当再投資あり&追加入金あり<120万円>&増配効果

追加入金効果の40,800円は、120万円×3.4%です。計算を簡素化するために年初に一括で、ポートフォリオの利回りと増配率の銘柄へ投資を行ったと仮定します。

年間120万円、月額10万円の追加投資を行った場合、10年ちょっとで目標配当金額に到達できますね。

20年目では【A】に比べて3倍以上の差がつきます。

さらに入金を頑張ればどうなるでしょうか。

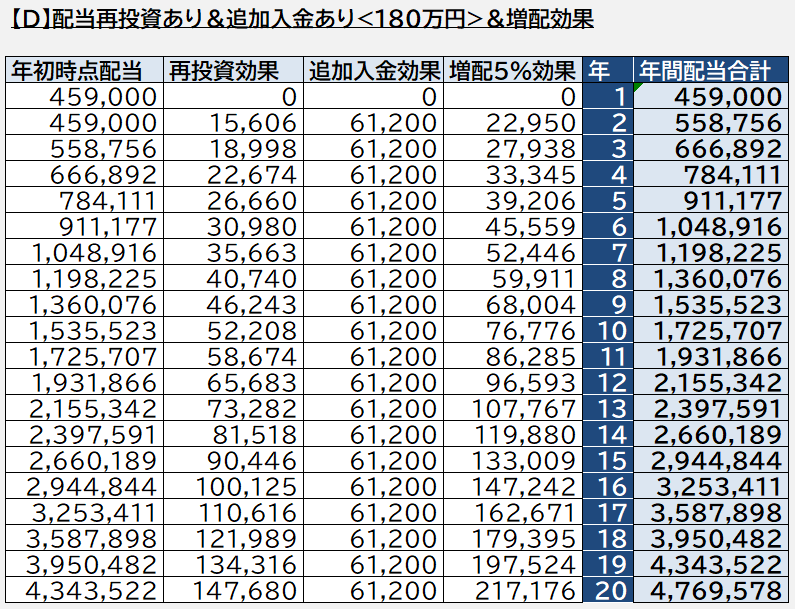

【D】配当再投資あり&追加入金あり<180万円>&増配効果

9年未満で目標額に達することができます。

追加入金額は唯一自分次第で変えられるコントロール可能な項目ですので、力を注ぐとしたらここですね。

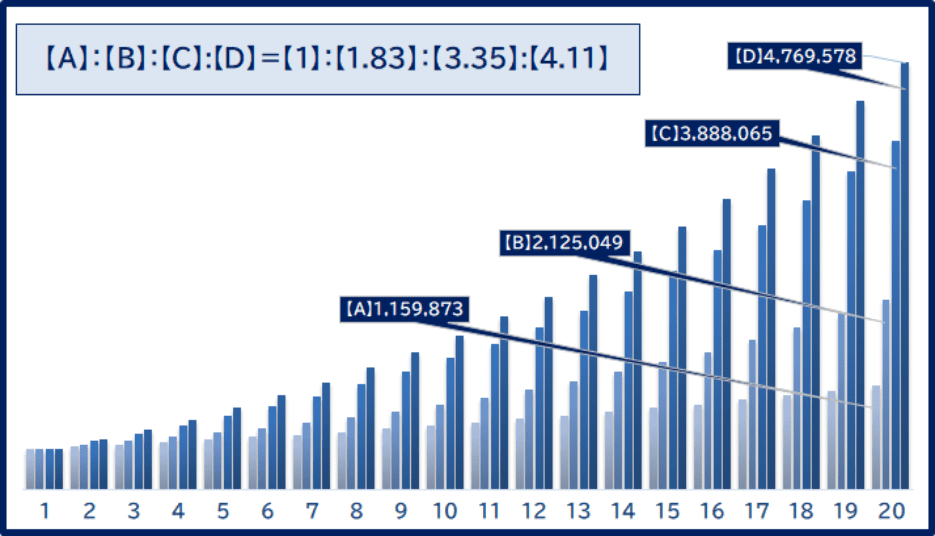

【A】【B】【C】【D】を比較します。

【A】~【D】の比較とまとめ

【A】:【B】:【C】:【D】=【1】:【1.83】:【3.35】:【4.11】

方法論によって結果が4倍も変わってくることがわかります。

このことを踏まえて、自分の目標と照らし合わせ、目標到達期間を縮めたい場合、

- ポートフォリオの配当利回り上げる

- 追加入金額を増やす

- 増配率の高い銘柄を増やす

といった対応が考えられますね。

シミュレーションを行うことで、目標達成のためにどの部分に力をどの程度注ぐべきなのかが明確になるという点で有意義です。

ぼく自身は、①③は現状維持しながら、入金力を上げて加速すべく資産形成を継続したいですね。

・

・

・

・

・

・

部長ごめんな。仕事以外の目標立てて。。

さて、最後に資産ゼロからスタートした場合の計算シミュレーションを行ってみたいと思います。

条件は同じで、スタート時点を初期投資10万円、スタート時の年間配当金34,000円からスタートします。

【番外編】資産ゼロからFIRE達成までのシミュレーション

【A】配当再投資なし&追加入金なし&増配効果

配当再投資も追加入金もしないと、まあこうなりますよね。。全然増えません。

【B】配当再投資あり&追加入金なし&増配効果

配当再投資したとしても、転がしている雪だるまが小さいままだと、拡大のスピード感を感じるまで非常に時間がかかります。

やはりというか、当然定期的な追加投資は必要ですね。

【C】配当再投資あり&追加入金あり<120万円>&増配効果

こうなると雪だるまのように資産が増えていくのが実感できますね!

18年目で目標の、年間150万円の配当金額を獲得できます。

22歳からはじめたら40歳になる年齢。

何もしなかったか、コツコツと資産への投資を続けたかでこんなにも差がつくわけですね。

シミュレーションのように上手くいくとは限りませんが、40年後は1,100万円というのはすんごいですよね。

たぶん最もしんどいのは、初めの10年間ですよね。

配当金投資での成果がなかなか感じられないなか、コツコツと継続することは想像以上に難しいはずです。

投資の元手が少ない時期は配当再投資戦略よりも愚直にインデックス投信(やETF)を買い続けながら入金力をアップする方がリスク管理上も良いような気がします。

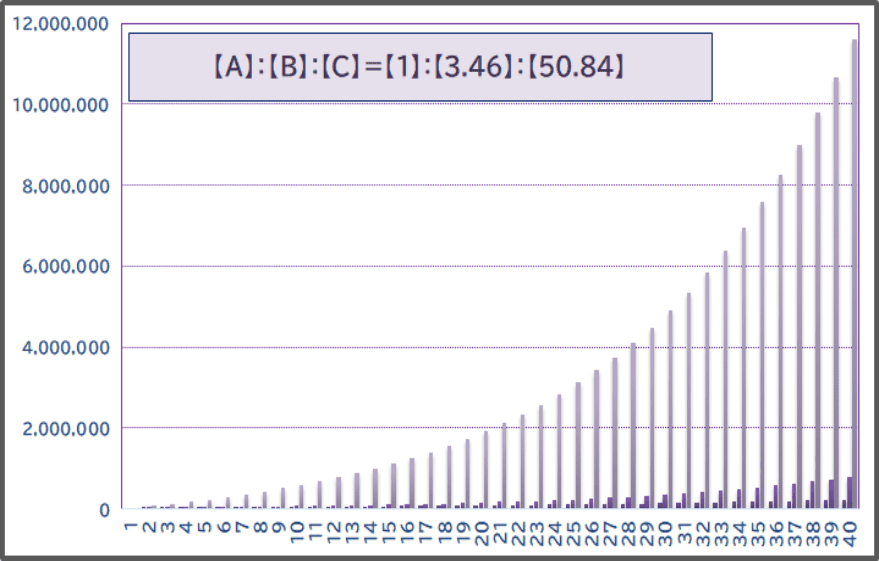

【A】~【C】の比較とまとめ

【A】:【B】:【C】=【1】:【3.46】:【50.84】

最後に;【配当金】FIRE達成までのシミュレーションをしてみよう!

こうやってシミュレーションすることによって、目標地点までに何をすべきなのかが明確になることがいいですね。

毎年年初に目標までの全体像をイメージして、やるべきことを考えています。

配当金目的の投資の場合は、

- ポートフォリオの配当利回り上げる

- 追加入金額を増やす

- 増配率の高い銘柄を増やす

①と③は相反する要素もありバランスが難しいですが、②であれば自分次第。手を打ちやすいですよね。簡単ではないですが。

収入を上げるか支出を下げるか、収入を上げるために転職をするのか副業をするのか、シミュレーションを起点に色々と考えを前に進めることもできますよね。

ちなみにもし今自分が20代だったら、インデックス投資中心に資産形成を行うと思います。

先ほどの【C】一覧表内ですと、18年目で約150万円/年(税引後)の配当が獲得できています。

これをインデックス投資によって資産総額を増やしたのちに配当投資に切り替えることで達成する場合、150万円/年÷利回り3.4%≒4,400万円必要。

4,400万円にゼロから到達するためには、毎月12.6万円の積立、平均利回り5%で18年必要です。

インデックス投資の場合、リスク管理が楽なので、毎月の入金力を高めるために本業・副業を頑張ることで、どんどん18年という必要期間を短縮することができるはず。

こういう戦略を検討するためにも、一度自分の投資目標をもとにその山に登る方法についてシミュレーションしてみてはいかがでしょうか。

▼配当金の受取実績まとめ記事はこちら

▼高配当株と増配株の比較記事

▼投資はじめての方向けおすすめ書籍

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。