こんにちは、けだま(@kedamafire)です。

先日たばこ株をポートフォリオに加えました。

米国高配当株、連続増配株としても人気の高い『MO』(アルトリア・グループ)です。

たばこ株への投資にはずっと尻込みをしていたのですが、保有米国株リスト内の8%以内を目安に保有することにしました。

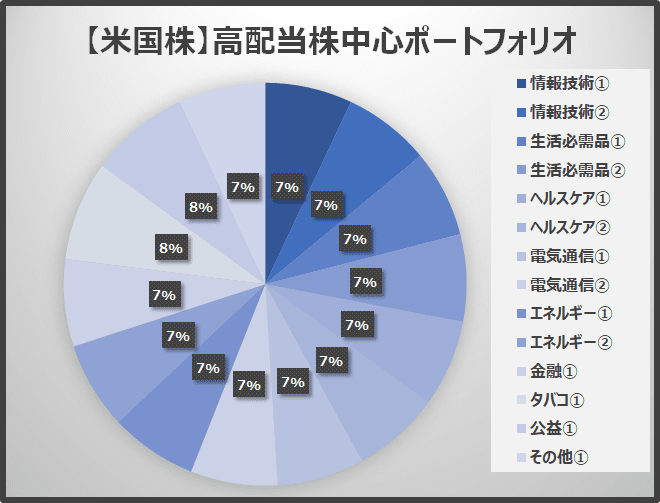

▼米国株保有銘柄の個人的目安

米国株ポートフォリオ

米国株ポートフォリオ

- 保有セクターを分散させること

- 1銘柄で10%を超える保有割合は避けること

- 銘柄は増やしすぎず15銘柄前後とすること

この記事ではあらたに保有に至ったMO(アルトリア・グループ)について、基本情報をまとめたうえ、なぜ保有することとしたか記録していきます。

保有に至った理由を記事化することで、MOやたばこ株への投資を検討している方にとっての参考情報となればうれしいです。

つまり、『そう思う』の場合→保有材料として参考に、『そう思わない』場合→保有しない理由の強化にしていただければと思います。

「保有しない理由」を明確化しておくこともとても大事ですよね。

なぜか。

他人の意見に流されるまま投資を行うことを避けるためです。

米国株の配当を目的に投資をしている人のなかにはたばこ株ホルダーが多い印象。

「保有しない理由」が不明確だと、瞬く間に感化、影響され、いつの間にかホルダーになっていることでしょう。。

それ自体は悪いことではありませんが、詰まるところ投資は自己責任のため、先行き不透明感もあるタバコ株への投資においては特に、自己決定感を持っておくことが重要ですよね。

それでは以下の順番にみていきましょう。

- MO(アルトリア・グループ)の基本情報

- MO(アルトリア・グループ)の業績

- MO(アルトリア・グループ)を取り巻く環境。未来を考えるトピックは?

- まとめ。自分の米国株投資状況全体からみたMO(アルトリア・グループ)の位置づけ

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

【米国高配当株】MO(アルトリア・グループ)の基本情報

MO(アルトリア・グループ)は、『Marlboro(マルボロ)』『LARK(ラーク)』といった人気のたばこブランドを持ち、49年連続増配&高配当で個人投資家からの人気も厚い米国株銘柄です。

まずは、基本情報、直近の株価指標からMO(アルトリア・グループ)の『現在地』を見ていきましょう。

MO(アルトリア・グループ)の基本情報

| 会社名 | アルトリア・グループ |

|---|---|

| ティッカー | MO |

| URL | www.altria.com |

| 創業 | 1919年 |

| 決算 | 12月 |

| 上場市場 | ニューヨーク証券取引所 |

| 従業員 | 8,300人<18.12> |

| 主要製品 | たばこ |

| 主要売上地域 | 米国(100) |

| セクター | 生活必需品 |

| S&P格付 | BBB |

- 米たばこ業界首位

- 主要ブランドは、マルボロ、ラーク

- 紙巻たばこ以外に無煙たばこ、ワイン事業も展開

- 2007年に食品事業(クラフトフーズ)、2008年に米国外のたばこ事業を分離(フィリップ・モリス)

- 2018年に電子たばこ最大手「JUUL(ジュール)」の株式35%を取得。取得金額は128億ドル(≒1兆4千億円)。

- 『連続増配』、『高配当』銘柄。

- 『連続増配』年は、49年

- 近年はたばこ市場の縮小と米食品医薬品局(FDA)の電子タバコ規制強化で先行き不透明感もあり

MO(アルトリア・グループ)の株価指標等

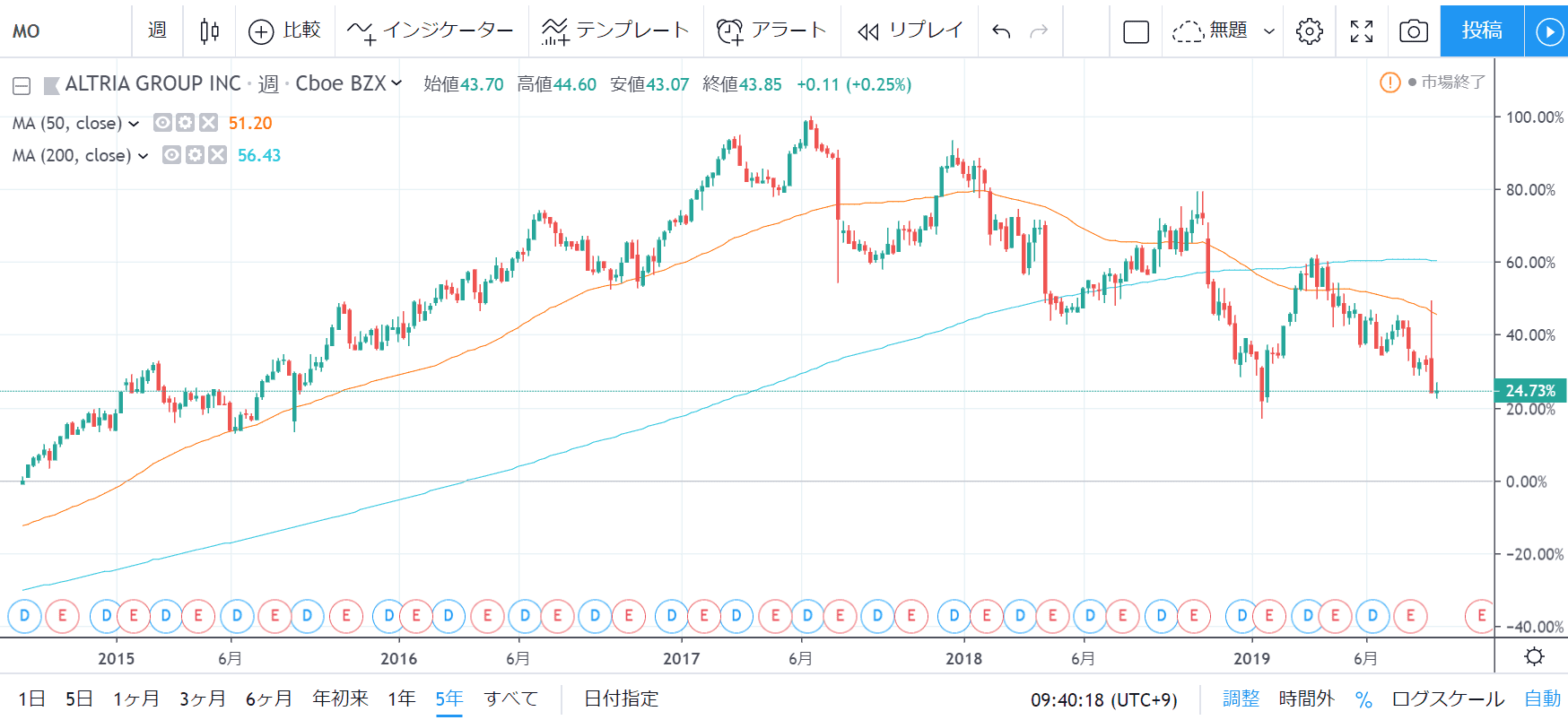

≪出所:trading view≫

≪出所:trading view≫

| 株価 | 43.85$ |

|---|---|

| 52週レンジ | 42.40$~66.04$ |

| 年初来リターン | ▲11.22% |

| 時価総額(百万ドル) | 81,916 |

| 株価売上高倍率 | 3.23 |

| 粗利率 | 49.15% |

| PER | 11.59 |

| PBR | 5.56 |

| PSR<1株あたり売上高> | 13.43 |

| EPS<1株あたり利益> | 3.79 |

| BPS<1株あたり純資産> | 7.89 |

| CFPS<1株あたりキャッシュフロー> | 3.91 |

| 配当 | 2.36 |

| 配当利回り | 7.66% |

上記5年チャートを眺めると一目瞭然ですが、2017年6月に高値をつけて以降、下落トレンドが続いています。

200日移動平均線を大きく下回り、2019年始につけた安値付近で現在は反発している状況。

PERは11倍程度まで低下し配当利回りは7.5%を越えました。

圧倒的ブランド力で市場を寡占し、高い営業利益率、安定的なキャッシュフローを誇る同社の株価が下落するのは、長期的な展望が不安視されているからに他ならないでしょう。

それは、電子タバコに対する規制の動きや健康志向の高まりといった身近で具体的なニュースから形成された、たばこへの社会的なネガティブイメージの強まりが影響しているとも考えられます。

とはいえ一部の個人投資家に非常に人気が高いのは、過去から現在までの業績から感じられる安心感と「連続増配49年」をはじめとした株主還元姿勢への信頼があるからですね。

では、現在地を確認したうえで、MO(アルトリア・グループ)の『過去』から現在地までを数値で振り返ってみます。

【米国高配当株】MO(アルトリア・グループ)の業績

49年連続増配のMO(アルトリア・グループ)は、現在から過去を振り返ると『投資しておくべき銘柄』であったことに間違いありません。

それを示す定量的な分析記事はネットで調べるとたくさん見つけることができます。

株式投資に関する名著『株式投資の未来』(ジェレミー・シーゲル著)においても、訴訟リスクによって株価が低迷したにも関わらず、高い配当利回りの再投資によって堅調なトータルリターンを維持したタバコ株への言及が出てきますし、ある種米国高配当株投資においてはレギュラーな位置を確立しているのがタバコ株です。

そしてそのたばこ株の米国市場トップ企業が、MO(アルトリア・グループ)ですね。

その『常識』が今後も継続していくのか、ここ数年のMO(アルトリア・グループ)の業績をみていきましょう。

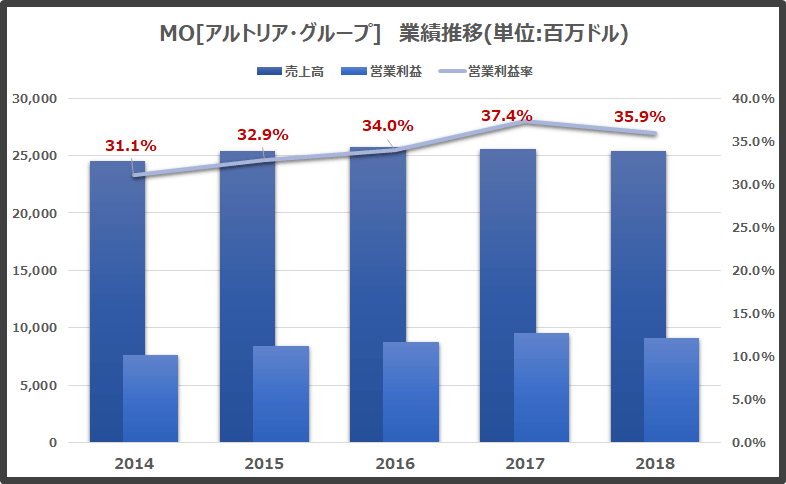

【米国株】MO(アルトリア・グループ)の業績推移

≪yahoo financeデータより加工≫

≪yahoo financeデータより加工≫

売上高はほぼ横ばい、微増です。

しかし、売上高営業利益率は安定して30%を超えており、たばこ企業の高利益体質にはあらためて驚きを感じます。

日本と同様、アメリカでも喫煙率の減少に伴い販売本数の低下が見受けられます。

にも関わらず、このように売上高及び収益を保っていることができるのは、ひとえに販売単価の上昇ですよね。

辞める人がいても吸い続ける人がそのマイナス分を補う形でトップラインが維持されているわけです。

- とはいえこの戦略が今後も収益確保の面で有効なのだろうか。

- 例えばそれは、景気後退局面での喫煙者層(労働者層)の経済状況下でも変わらないだろうか。

といった定性的な問いはたばこ株への投資において重要な問いであり、この部分の考え方の違いが投資するかしないかといった行動の違いにも繋がっているはずです。

いずれにしてもここ数年の安定した業績からは、近い将来の急激な事業環境変化までは感じ取れません。

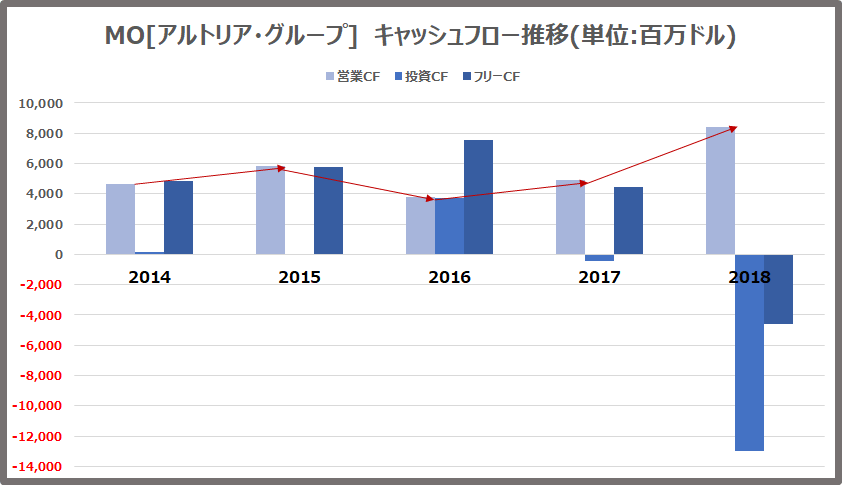

【米国株】MO(アルトリア・グループ)のキャッシュフロー推移

≪yahoo financeデータより加工≫

≪yahoo financeデータより加工≫

営業キャッシュフローマージンは、2014年から19%、22.8%、14.8%、19.2%、33.1%とおおよそ20%前後をキープしています。

主だって不安になるところはありませんね。

特徴的なところを挙げると、投資キャッシュフローが毎年度相対的に少ないということです。

ちなみに2018年の数字は以下のように異常値によるところが大きいです。

≪出所:日本経済新聞≫

投資キャッシュフローが少ないということは、ほぼ設備投資をしていない、未来の価値創造に投資するものがないというように捉えることもできます。

その分、配当によって株主に稼いだ利益を還元しているところがたばこ株銘柄に共通する特徴でもあります。

とはいえ、キャッシュフローの特徴として以下のような捉え方もできることは、頭の片隅に置いておいてもよいでしょう。

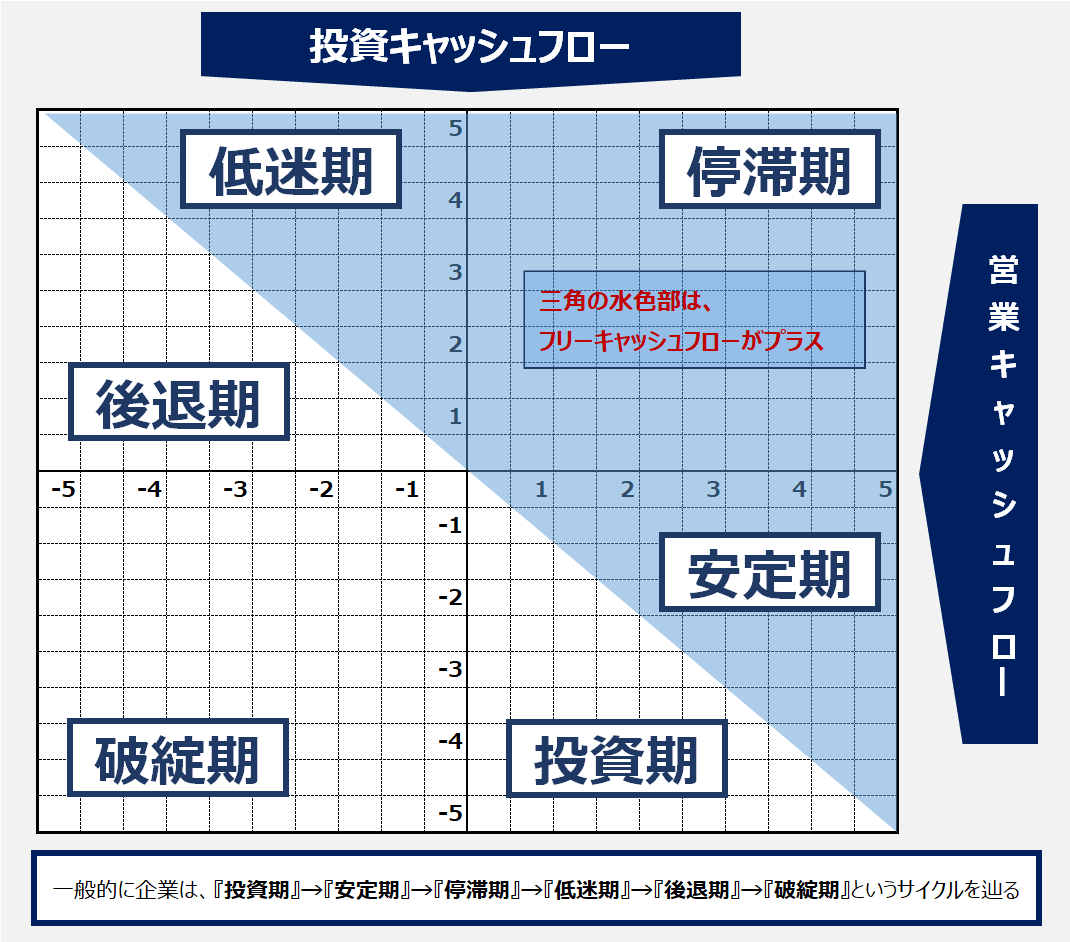

キャッシュフローからみる企業マップ

キャッシュフローからみる企業マップ

MO(アルトリア・グループ)は、営業キャッシュフローが大きくプラスで投資キャッシュフローは少しマイナス~プラスあたりのため、安定期と停滞期の間と捉えることもできます。

たばこ銘柄は往々にして同じようなポジションであり、このマップがたばこ業界にも有効かは意見が分かれるところはあります。

ただ、外部環境=たばこ市場の縮小と合わせて鑑みると停滞期であり、しかし投資すべき事業が明確に存在するわけではないというもどかしさは感じられるところです。

MO(アルトリア・グループ)の場合、その次の一手は『電子タバコ』であり『大麻事業』でしたが、それについては次章で触れたいと思います。

【米国株】MO(アルトリア・グループ)の配当,配当性向

≪yahoo financeデータより加工≫

≪yahoo financeデータより加工≫

注目すべきは配当の増配率ですね。

2014年から2017年まで各年約8%ずつの増配、2018年は約20%の増配。

配当性向は80%前後で推移しています。(2016年は企業買収による会計上の利益増という異常値)

ちなみに直近の決算は良好で、2019年のEPS(1株あたり利益)は予想4.18ドルに対し、これまでのガイダンス=4.15~4.17ドルが維持されました。

- 売上高51.9億ドル(市場予想50.8億ドル)

- 売上高成長率前年同期比+6.4%

- EPS1.1ドル(市場予想1.1ドル)

- 次期ガイダンス4.15ドル~4.27ドル(市場予想4.18ドル)

過去から現在までの業績を確認すると、寡占的市場で高い利益率のビジネスを展開する優良企業としか思えません。

しかし、2017年中盤以降株価の下落が止まらないのはなぜでしょうか。

株価の下落自体は気にならないにしても、その背景にある要素はとても気になりますよね。

【米国株】MO(アルトリア・グループ)を取り巻く環境。未来を考えるためのトピックは?

投資をする際に知りたいことは、いつだって未来です。

それを推測するために過去の定量的な数字を確認するわけですが、事業環境が大きく変わろうとしている場合には、その過去の輝きにも疑問を持ってしまいます。

たばこ産業はまさにそんな転換点にあるように思えて、そのことが株価の低迷という現象にも表れているように思えますよね。

結論から言うと、未来はわかりません。

ので、未来を推察するうえで役立つであろうトピック、関連するであろう要素をこの章では列挙していきたいと思います。

それらの要素に対して、タバコ産業が、MO(アルトリア・グループ)が、ポジティブなのかネガティブなのかの個々人の判断が、投資するかしないかの分かれ目になるわけですね。

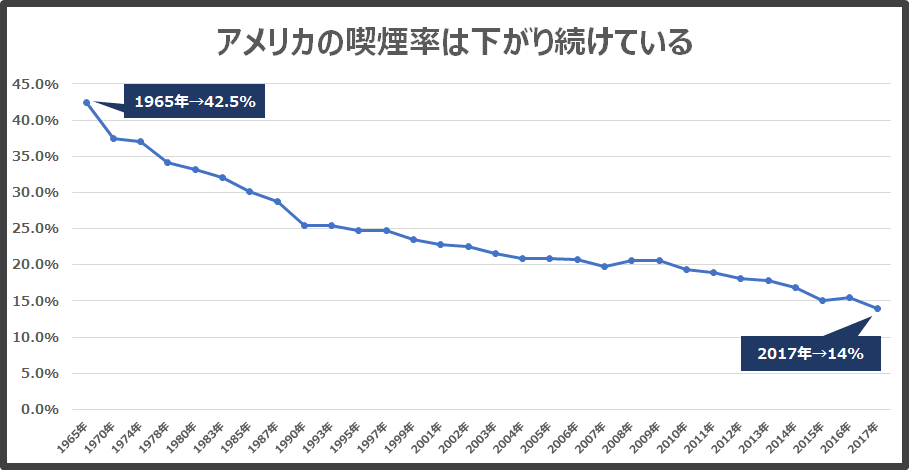

①喫煙率は低下している。世界的に。全世代で。

まず、市場から見ていくと、アメリカの喫煙率は年々低下しています。

MO(アルトリア・グループ)はアメリカ国内での販売のみですが、この傾向は世界的に全世代的に見られる傾向です。

なぜ喫煙率が低下したか、ということが重要で、これは常習的な喫煙が肺がんなどの原因になり得るとの一般認識が高まったためと考えられますよね。

広告による露出も減り、喫煙という文化がメジャーなものからマイナーなものへ移りつつあるわけです。

≪出所:AFP BBnews≫

健康には良いにしても、投資家にとっては複雑なのが悩ましいところですが、とにかく、売上高が『数量×単価』である以上、この傾向は当然ネガティブ。

現在のところは、販売単価を上げることで売上高、収益を維持していますが、その戦略にはいつか終わりがくるに違いありません。

そのためMO(アルトリア・グループ)は、電子タバコ最大手『JUUL(ジュール)』を買収し、紙巻きたばこを補完するアイテムとして、特に若者の間で流行していた電子タバコ市場へ投資を行いましたよね。

ところが、その電子タバコについては、政治的規制リスクが解消されず懸念点として眼前にぶら下がり続けています。

②事業の政治的規制リスク

米国のFDA(食品医薬品局)とCDC(疾病予防管理センター)は、2019年8月30日に、電子タバコに起因するとみられる215件の疾患を調査中であると発表しました。

政府が特に問題視しているのは無許可で販売される電子タバコ関連製品ですが、電子タバコに対する健康リスクへの楽観的な見方は徐々に減少してきているように思います。

CDCは全ての非喫煙者に対し電子タバコから距離を置くことを薦めており、米イリノイ州の保健当局では、電子タバコが原因とみられる初の死亡事故が発生したと報告しています。

≪出所:Forbes japan≫

また、2019年8月にはサンフランシスコで健康への影響評価を受けていない電子タバコの販売を禁止する条例が可決されました。

MO(アルトリア・グループ)へ直ちに大きな影響を与える内容ではありませんが、株式の35%を保有する電子タバコ大手『JUUL(ジュール)』は、すでにマンゴーなどの人気の高い香り付き製品を小売店から撤去しているほか、インスタグラムやフェイスブックの販促ページを閉鎖しているとのこと。

≪出所:BBC.com≫

政治的な規制リスクや上記のようなたばこに対する社会的風潮の変化は、すぐに業績に影響しないにせよ、大局的な変化を捉えるうえで意識しておくべきものですよね。

『その企業の繁栄が社会の幸福に帰するか』という観点で投資するかどうかを決めるという投資態度は非合理的なようで長期的には的を得た判断と言えなくもないような気も個人的にはします。

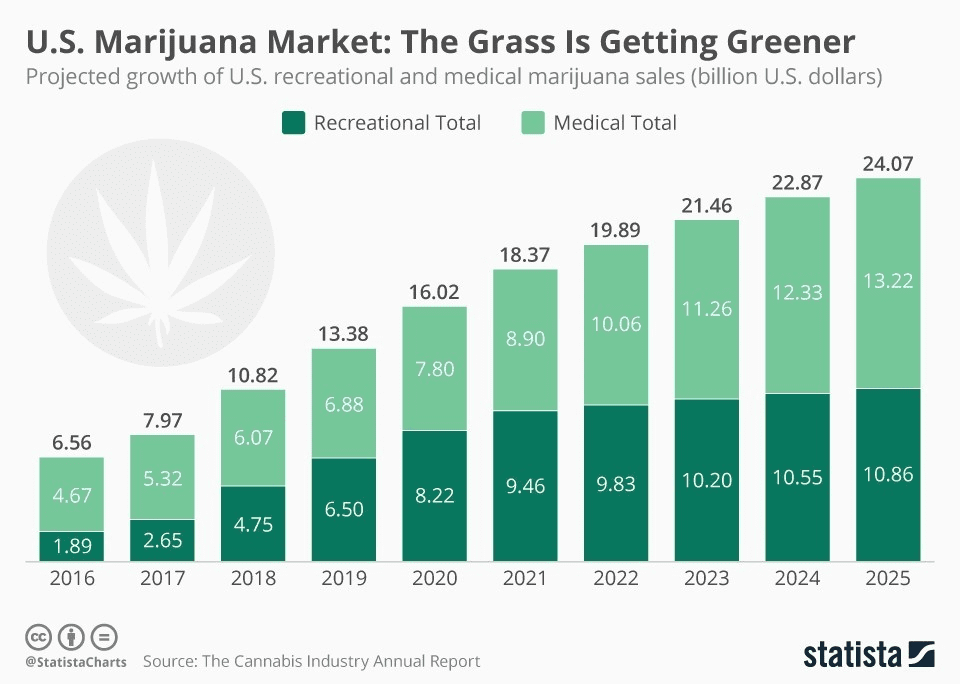

③新たな成長産業の模索<大麻産業>

≪出所:Statista.com≫

≪出所:Statista.com≫

MO(アルトリア・グループ)は、2018年にカナダの大麻企業クロノス社へ18億ドル出資を行いました。

これはたばこ以外の産業への多角化戦略の一つでしょう。

クロノス社はカナダで第6位の大麻企業で、ドイツで医療用大麻を供給するために製薬企業と提携するなど、世界中で事業を展開する企業です。

カナダは2018年10月に先進国で初めて大麻を合法化しました。

大麻は依存性や毒性が低く、娯楽用ととも医療用としての活用が期待されているようです。

市場としては、上記グラフのように2025年に24B億ドル規模とも予測されており、可能性を感じる産業ではありますよね。

しかもタバコと同様に販売には厳格な許認可が必要であることが予想されるため、寡占市場になりえます。

米たばこのアルトリアが大麻に参入、加クロノスに18億ドル出資

≪出所:Bloomberg≫

ですが、あらたな成長への布石として今後の進展を注目すべき一手でしょう。

さいごに;MO(アルトリア・グループ)株への投資

さて、ここまで、MO(アルトリア・グループ)の基本情報(現在)、業績(過去)、今後を考えるトピック(未来)についてまとめてきましたが、冒頭に記載した通り、ぼくは投資を決めました。

たばこ産業は衰退産業ではありますが、依存性嗜好品の代表格で『値上げしても売上高は減らない』という稀な産業です。

とはいえ時代の変化に対応しなければ何があるかわからないのは当たり前の事実。

潤沢なキャッシュ創出力をもとに、次の一手をどう進めるのかに注目しながら毎期の業績をウォッチしていきたいと思います。

MOとPM合併して出来上がるキャッシュフローマッスル会社は、その潤沢なキャッシュをどうするか

株主にもしっかり還元しつづけてくれそうよね(*゚∀゚*)♬

か…株主になりたいっ…!

Don't think,feelの自分と

Don't feel,thinkの自分がせめぎ合うどっちが😇でどっちが👿かは

わからない(・ω・) pic.twitter.com/jk9b8OgcMv— けだま@投資ブログ運営🐈 (@kedamafire) August 27, 2019

憂いはあれどポートフォリオに加える価値を感じたわけですが、最後は定性的な判断ですし、であるからこそ保有割合を一定基準にするなどリスクを投資量でコントロールすることとしています。

米国株ポートフォリオ

リターンの高さとリスクの大きさは比例するものですし、そのリスクの管理は分析では避けることは不可能なので、常に投資量や分散で行うのがケガを避けるための投資初心者の鉄則です。

今後も投資方針や実績、資産運用に関する情報発信を個人投資家目線で続けていきますので、ぜひブログへの再訪、ツイッターのフォローをお願いいたします。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。