こんにちは、けだま(@kedamafire)です。

今日は株式投資におけるリターンの一つ、配当金の話しです。

投資の成功指標を配当金におくことの楽しみについて書いていきたいと思います。

ハマる人にはハマるかも。

配当金によって実感できる『お金がお金を稼ぐ』正のスパイラル

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

はじめに;配当金に対する個人的な意識の変化

配当金って”投資のおまけ”でしょ?

投資をはじめる前及びはじめて間もない頃はこう思ってました。

株式投資で得る利益は株価の上昇によるものが主であり、配当はおまけ。

だってさ、100万円を投資したって、手にできる配当金はたかが知れてます。

投資金額100万円

配当金額4万円/年

税引き後3.2万円/年

1ヵ月あたり2,666円

米国株の多くは3か月に1回配当が出るため、2,666円×3か月分=7,998円を年4回受け取ることができます。

しかし、かたや株価自体の上下動は、1日あたり数%値動きすることなんてざらにあるわけです。

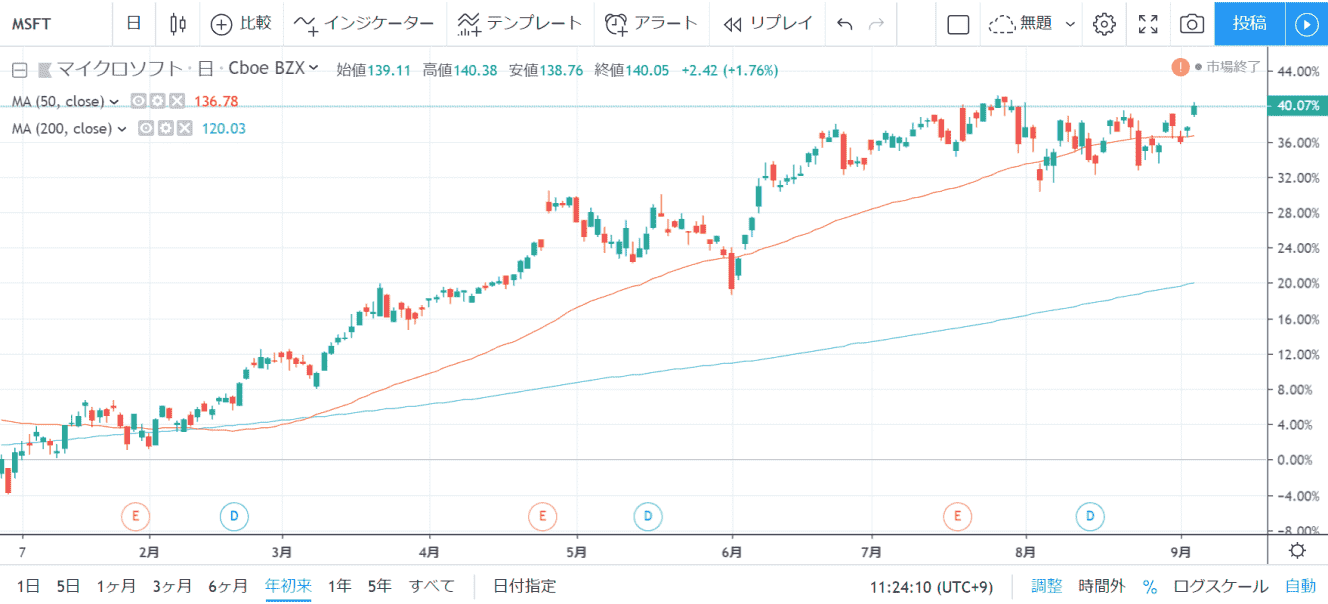

例えば超有名企業マイクロソフトに年始に投資していたら今はどうなっているでしょう。

▼MSFT年初来チャート

≪出所:trading.view≫

≪出所:trading.view≫

投資金額100万円

年初来株価上昇約40%

評価損益140万円

うまく売却することができたら、、、

確定利益40万円

税引き後32万円

これじゃあ配当金を舐めるのも無理はありませんよね。。

売却益で資産を伸ばすのは至難の業と知る。。

というわけで、景気が右肩上がりであった2016年頃は、日本株も米国株も売却益の獲得を志向していました。

NISA枠でアマゾン・ドット・コム、マイクロソフトといった今をときめくハイテク株を買い漁り、持って寝てれば資産が増えるというわけです。

例えばアマゾン・ドット・コム株は、2016年に1株700ドル台で手に入れて、あれよあれよと2,000ドルにタッチするのを見ているのは逆に怖いくらいでした。。

▼AMZNチャート(5年)

≪出所:trading.view≫

≪出所:trading.view≫

でもふと、疑問が湧いてくるわけです。

今後ずっと右肩上がりに上昇するとして、一体いつ売却して確定利益にすればよい?

例えば資産が5,000万円程あれば、年利4.5%の運用利回りで月の生活コストをほぼほぼ上回ることができ、資産を減らさず不労所得のみで暮らすことが可能になる。つまり、経済的自立が達成されます。

それなら評価額が5,000万円に達したら売却すればよいわけですが、少ない種銭での投資ですでに一定の規模拡大を為した大型企業の株を買い、テンバガーを期待するなんて夢のまた夢。。

そうこうしてるうちに、2018年末のクリスマスショックで株価は一気に1,400ドル台まで下落。

100万円単位であった含み益がみるみる消えていくのは、なかなかの恐怖でした。

やむなくAMZN株の多くを利益確定し売却したわけですが、その後株価はV字回復したのは言うまでもありません。

その時に、自分の意志で株を売却(利益確定)することの難しさを体感したわけですね。。

ちなみに、同様に売却益を期待して保有していたマイクロソフト株も大きく値下がりしたわけですが、売却はせず。

その理由は、マイクロソフト株にはあってアマゾン株にはなかった配当の存在です。

結果的にマイクロソフト株は売却せず現在も保有中ですが、以後、配当に対する見方をあらためて、少額保有していた高配当株の比率を一気に増やしていくことになりました。

配当によって”お金がお金を稼ぐ”が実感できる

今ではマイクロソフトのようなハイテク株も加えつつも、ポートフォリオは高配当株が中心。

もちろんそこにはリスクも潜んでいるわけですが、そのメリットについてこれまで体感したことを挙げてみたいと思います。

配当金は完全なる不労所得。

配当金は株を保有しているだけで定期的にゲットできる完全なる不労所得です。

不労所得に完全も不完全もないといえばないですが、よく不労所得として言及されるブログ執筆による広告収入においては、当然初めに記事の執筆があり定期的な記事のメンテナンスという労働が必要ですよね。

その点、配当金は、配当を出している企業の株を購入するだけで、原則定期的な配当金受取の権利を手にすることができます。

まあそうなんですが、リスクについては後ほど。

ところで、ぼく自身の投資成績から計算できる月額受取配当額は、約30,000円です。

たった30,000円ですが、されど30,000円であり、これは時間に換算するとなかなか興味深いものがあります。

仮に時給2,000円としてその月額30,000円の価値を推し量ると、15時間分です。

1日8時間×20日間就労すると、1か月間の労働時間は160時間ですよね。

月額30,000円≒15時間とは、1ヵ月の労働時間の約10%を占める時間価値となります。

配当金によって、15時間分の時間を得て、労働代替率は10%程と考えると、たかが30,000円ではなく、されど30,000円と思えてきます。

お金を投じて時間を手に入れているとも考えられるためです。

定期的な配当という手触りは投資継続の動機付けになりうる

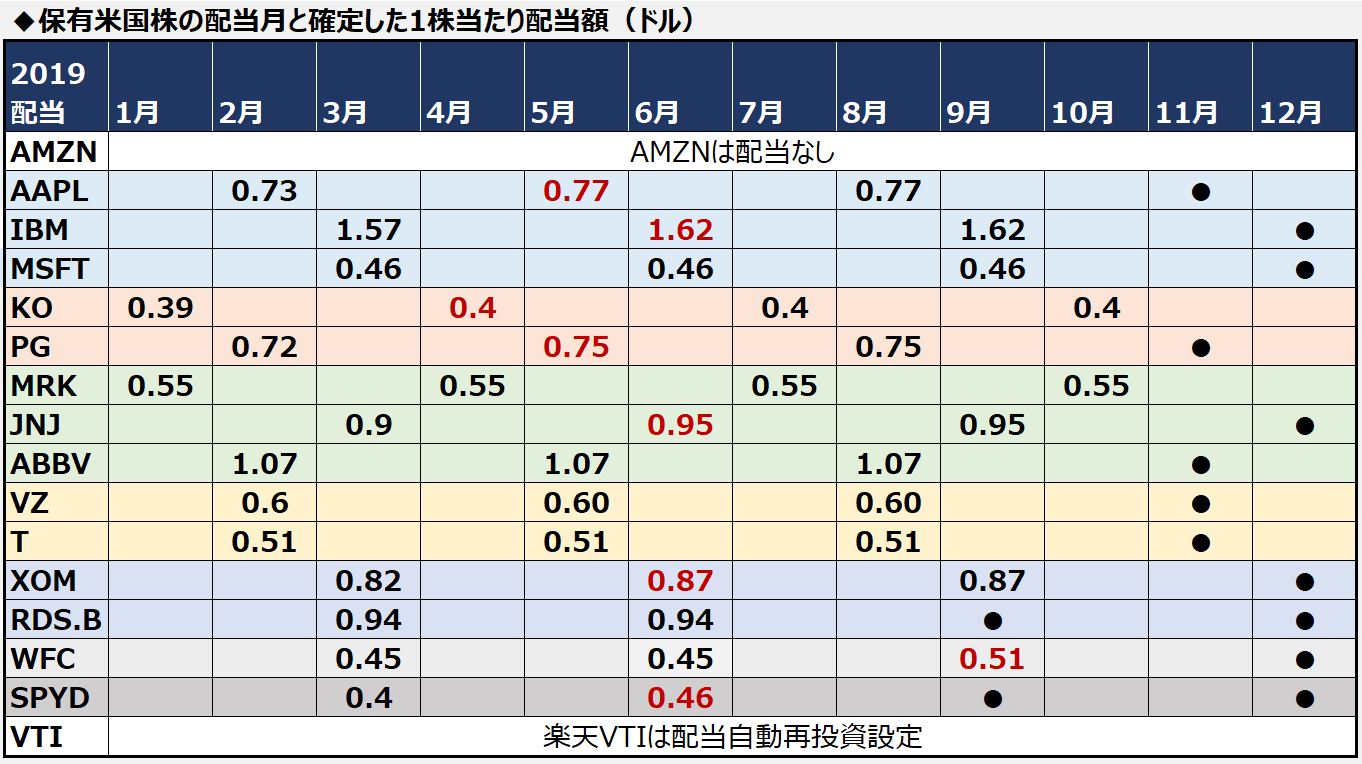

保有株の1株当たり配当と配当月

保有株の1株当たり配当と配当月

米国株の場合、配当金は3か月に1度、受け取ることができるのがスタンダードです。

銘柄によって以下のように配当サイクルが4パターンあり、上手く組み合わせると毎月安定的な配当金を受け取ることも可能です。

- 1,4,7,10月配当

- 2,5,8,11月配当

- 3,6,9,12月配当

- 4,7,10,1月配当

一方売却益を目的とする投資においては、『安く買って、高く売る』が前提。

これはつまり、「市場を読む」ということであり、ある意味非合理的なギャンブル行為でともいえます。

配当を現金化せずに自動で配当再投資を行うETFや投資信託への投資という手段もありますが、その場合に利益を享受できるのは、その保有投信やETFを売却した時のみです。

つまり、往々にして果実を得るのは10年、20年後となりますので、老後の資産形成を目的として投資される方には良いでしょう。

目的と合致すれば、最も合理的な投資手段だと思いますが、一見簡単なようで強い信念と固い意志の力が必要になるはずです。

その点、配当という自分の投資行動の定期的な成果が可視化できるリターンは、ぼくのような俗人にはとても魅力的に移ります。

配当は投資の目的達成をゴール地点で味わうこと以外に、その途中途中にご褒美をグラデーションで味わうことが可能なのです。

シミュレーションでわかる『お金がお金を稼ぐ』ということ

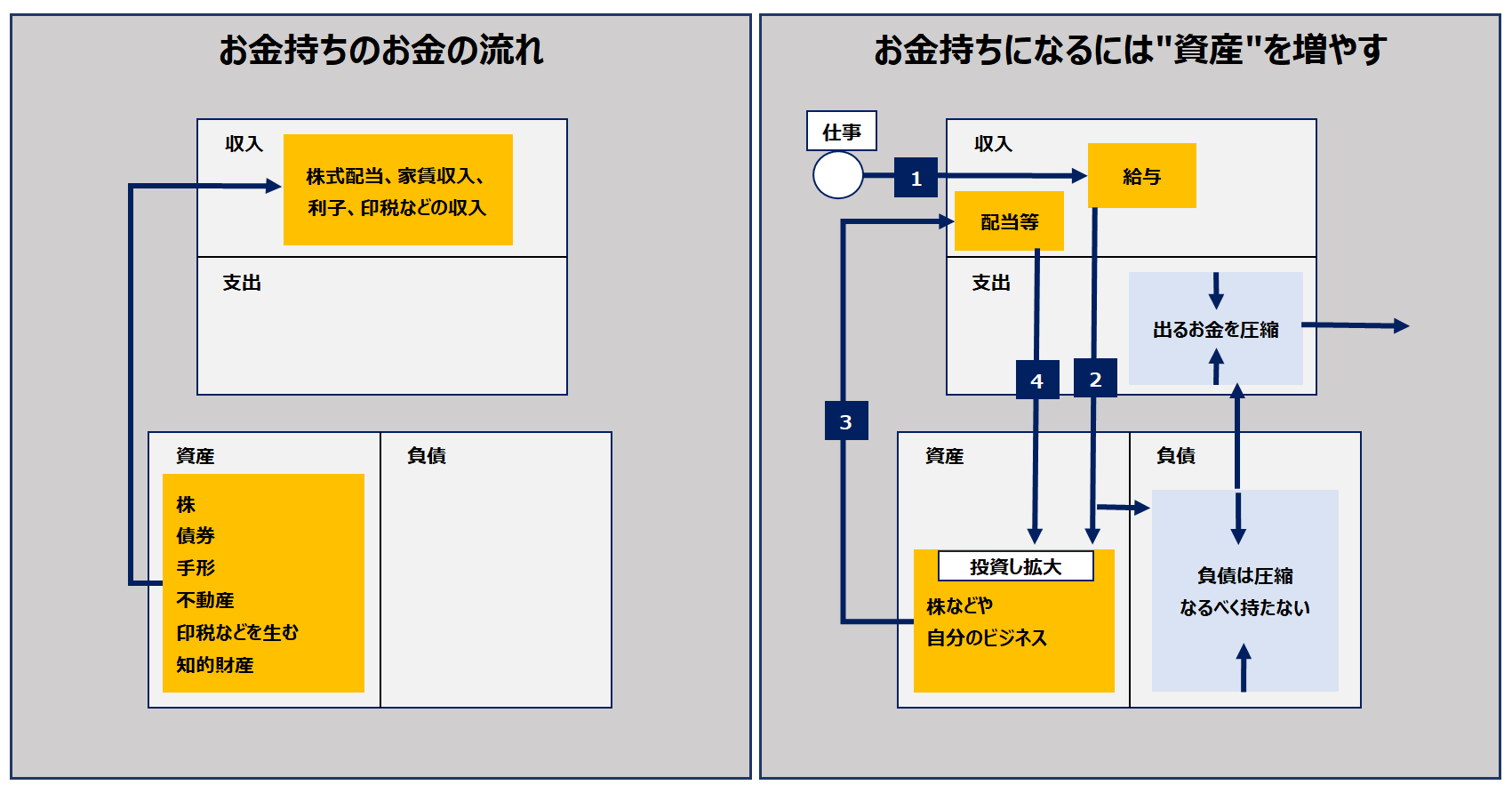

上記は、投資に関する名著『金持ち父さん、貧乏父さん』で解説されているお金持ちのお金の流れです。

右図の②③④のお金の流れ、労働収入を資産へ投資し、資産が生む収入でまた資産へ投資するというもの。

資本主義社会で選択肢を複数持つためにはこの③④の流れを太くする必要があります。

そのためには、②の労働収入以外の、資産による収入の可能性に気付くことが第一ステップですよね。

配当を得ること、そしてその配当をさらに資産へ再投資することによって、資産への投資の重要性を体感できることも配当のメリットです。

例えばそれはこういうこと。

✔︎お金がお金を稼ぐということ

❶現在の米国株年間配当金は40万足らず

❷つみたてNISA掛金は年間40万なので今後一切投資資金増やさずとも、❶で得た配当金を❷に投入していくと、勝手に添付画像分の金額を生み出していくエンジンになってくれるってこと

※倒産リスクや経済低成長リスクは有 pic.twitter.com/PA493AIfD2

— けだま@投資ブログ運営🐈 (@kedamafire) August 12, 2019

①による労働収入を得ずとも配当というリターンを再投資原資とすることで、働かずして資産を築くエンジンとなりえるわけですね。

この、資産による不労収入創出のスキームを知っているかどうか、その効果を体感しているかどうかは、人生を変える程のインパクトがあると思います。

さいごに;投資の成功指標を配当金に置くことのリスク

高配当=配当利回りが高い企業は、稼いだ利益を次なる成長への投資ではなく、株主還元に回していることが多いです。

一般的には、すでに成長が鈍化した成熟企業で、しかし潤沢な利益を誇る企業が高配当銘柄化しているわけです。

その株主還元姿勢は喜ばしいわけですが、これ以上企業体の成長が見込めない長期的には魅力的とは言えない企業だって潜んでいるため、注意が必要です。

高配当株は往々にして株価の上昇もさえないため、配当金の減配、無配というネガティブ要素で一気に株価が下落するリスクも備えています。

四半期決算毎に、売上高営業利益率やキャッシュフロー、財務状態(倒産リスクないか)のチェックは欠かせません。

そういう個別株のチェックが面倒に感じる場合は、高配当ETFの活用がおすすめ。

どんなに備えていたって完璧なリスクヘッジは不可能なので、自分でコントロールできる要素でリスクを限定することもとっても大事です。

- 必ず余裕資金で投資をする

- 分散する(資産種類分散、地域分散、時間分散)

- リスクは投資量でコントロールする

高配当株投資のリスクについてはまた別記事で紹介していきます。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

応援のクリックをお願いします♬

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。