↓人気ブログランキングはこちら↓

こんにちは、けだま(@kedamafire)です。

5,000万円が欲しいのではなく、配当利回り4.5%目安で税引後月15万円程度を得るためには5,000万円が必要なだけ。

あくまで5,000万円は種銭であり手段で、目的は永続的なオートマティックキャッシュフローの構築。

配当が増える毎に心と体が軽くなるです🤗

— けだま@投資ブログ運営🐈 (@kedamafire) August 30, 2019

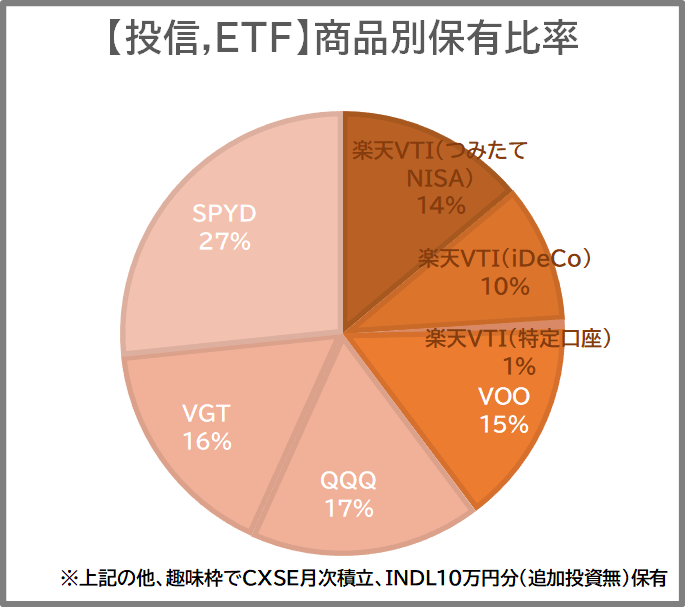

また、資産形成の両輪の片方として、つみたてNISA&iDoCoをフル活用したインデックス投信も行っています。

| 目的 | 成果指標 | 目的までの期間 | |

|---|---|---|---|

| 個別株 | FI(RE)※経済的自立 | 配当金(キャッシュフロー) | 長期(約10年) |

| インデックス投信 | 退職後のセーフティネット | 資産総額 | 超長期(20年単位) |

なお、現在の個別株とそれ以外ETF,投信等の保有割合は以下ですが、最終的には50%ずつ程度になる目論見です。

また、個別株の保有金額目処としては、以下の想定。

個別株はスパッと売らなければならない局面になるリスクを考えると、1銘柄200万以内が個人的目安って感じ🙄

15銘柄以内で考えて

合計3,000万円が個別株保有割合限度目安配当利回り4.5%だと税引後約108万円

もっと持てそうな心の余裕広がれば割合増やすか、増やさずそれ以上はETFか投信積立かなぁ💰 pic.twitter.com/aHp83uAr4Z

— けだま@投資ブログ運営🐈 (@kedamafire) May 24, 2020

さて、この記事は2020年5月に受取の配当金を整理してとりまとめた記事です。

はじめに。唐突ですが。配当金を成功指標においた投資をしていて最も心落ち着くときっていつだと思いますか??

違うんだな。。受け取った配当金を『記録しているとき』なんですよね。

これはとても楽しい。

なぜか?

それは、成果の手触りがあるからです。

コツコツ毎日投資した結果が、受取配当金額の増加という形で目に見えて増えていきます。それがエクセルのグラフ描画で視覚的に脳に刷り込まれる。

まるでコツコツ筋トレを継続していくとみるみる筋肉がついていくことがわかるように、腕が太くなり、腹筋がわれてくる。そして鏡をみると脳がその成果を視覚的に理解するわけです。

そのときに脳内にあるのは、他人との比較ではなく、自分の目標との距離感だけです。

投資に楽しさは不要ですが、投資を続けるために楽しさは役に立ちます。

音楽、ファッション、グルメなどと同様に投資スタイルにもきっと流行りのサイクルがあるのでしょう。

高配当株、グロース、バリュー、インデックス、米国株、新興国株など、色んな切り口でその時に勢いのある投資手法につい目移りします。

が、例え他人が乗っているのが急行列車で、自分が乗っているのが各駅列車だとしても、それが自分の投資目的と長く継続できる自分に合った手法であったならば、コツコツと続けるべきです。

はい。もし自分の投資目的を達成したい時間内にその列車が間に合わないのであれば、乗り換えた方がいいかもしれません。

ゴールまでの時間が、5年後、10年後、20年後の人によって、最適な方法は異なるはずです。

ただ、業績上昇とともに増配を続ける優良高配当株の場合、各駅列車を途中下車したとしても、キャッシュ生成マシンとして人生のお供になってくれるでしょう。

でもね、投資スタイルを変えることはなんら恥ずかしいことじゃないです。

考え方が変わって、それが一過性のものではない、自分の頭で考えて出した結論なのであれば、速やかに軌道修正すべきです。

ぼく自身はいまのところ、高配当株投資を続けていくつもりです。特にこれが一番優れていると考えているわけではなく、自分に合っていると考えているためです。

特定のインデックス一本で投資を継続している人は尊敬しますね。もし自分が20代前半なら、全力VOOだったと思います。

いや、それでも結局別のETFや個別株に浮気しているかもしれません。。

ちなみにいわゆるインカムゲイン投資の特徴は、ゴール(投資目的)にグラデーションで近づいていけるところ。

投資目的のゴールに至る前に小銭を拾っているとも自虐したくなりますが、その手触りって結構大事だと思います。

いま現在、勢いのあるグロース株やETFが気になってしょうがないという方は、我慢せずに少し保有してみるってのも手ですよね。

はい、それでは管理に使っているエクセルの描画イメージをふんだんに、2020年5月の配当金受取状況をまとめていきます。

米国増配&高配当株投資による配当再投資戦略の実行状況については、こちらの記事をどうぞ。

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

▼今月の人気記事

【配当金】2020年5月の配当金受取銘柄

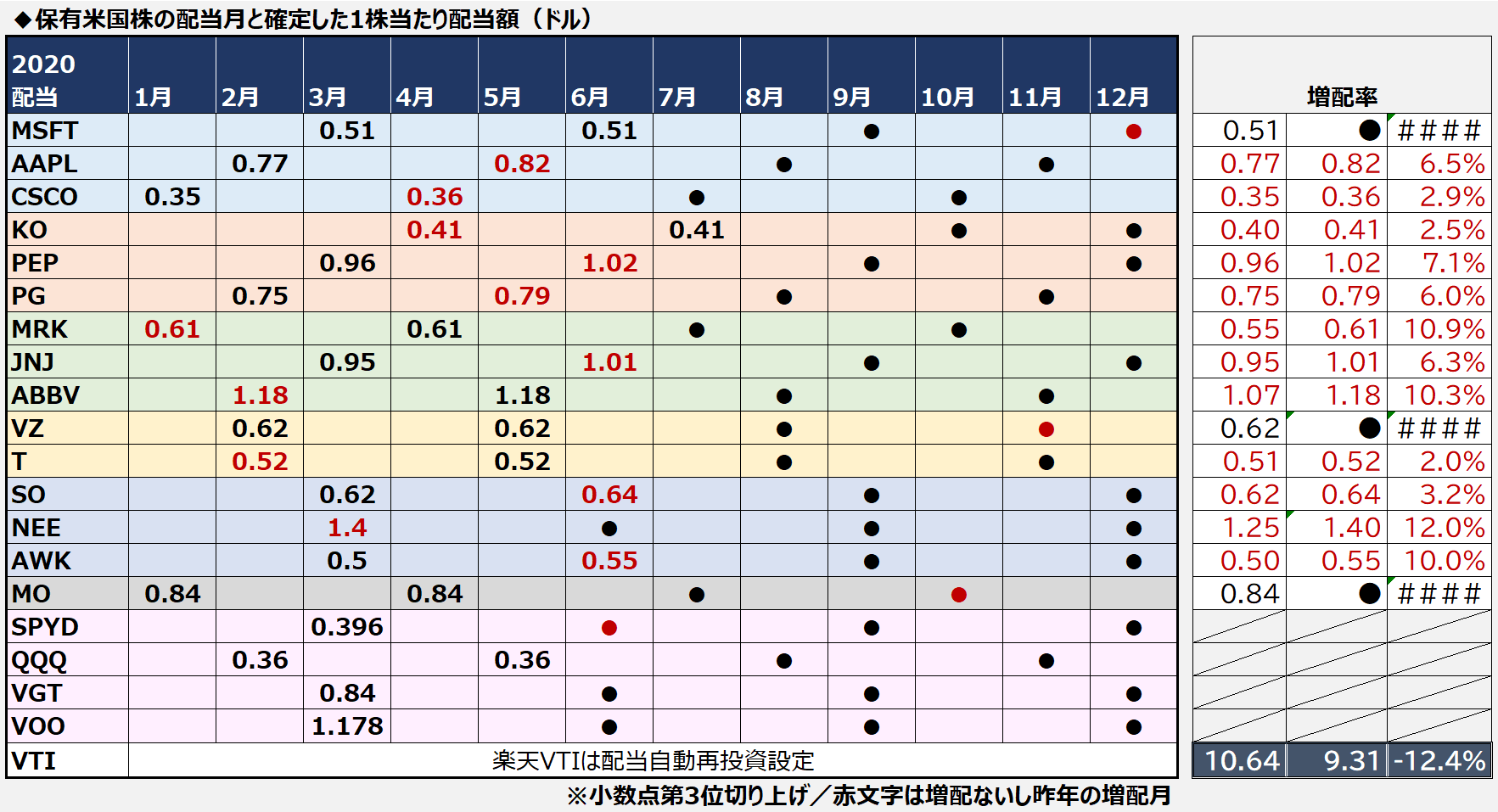

2020年5月は米国株&ETF6銘柄から配当金を受領しました。

上記の一覧表からもわかるように、今月は、アップル【AAPL】と、P&G【PG】の配当が増配となりました。

| 配当月 | 支払日 | 1株あたり配当 | 増配率 |

|---|---|---|---|

| 2020.2迄 | 2020.2.中旬 | 0.77㌦ | – |

| 2020.5~ | 2020.5中旬 | 0.82㌦ | 6.5% |

| 配当月 | 支払日(予定) | 1株あたり配当 | 増配率 |

|---|---|---|---|

| 2020.2迄 | 2020.2上旬 | 0.7459㌦ | – |

| 2020.5~ | 2020.5上旬 | 0.791㌦ | 6.0% |

配当の増加を成果指標とした投資において、増配傾向はとても重要な要素です。

ただし重要なのは、FCF、EPSの上昇を伴った『好業績&増配』が大事ですね。

なお、上記一覧表は、年間でどの銘柄からどの月に配当金を受け取れるか、すなわち、仮にセミリタイアをした時の生活サイクルをどう設計するかを視覚化するために作った管理表です。

配当金を増配した銘柄は赤色で1株あたり配当金を表示するので、1年を振り返るとどの銘柄がいつ、どれくらい増配したかが一目でわかるようにしています。

保有銘柄が被っている人も多いはず。ツイッターで適宜更新したものを公開しているので、ぜひツイッターアカウントをフォローしてくださいね!

【配当金】2020年5月の配当金受取状況

▼5月の受取配当金(税引後)はこちら

| 銘柄 | 配当金 | 入金 | |

|---|---|---|---|

| アップル(NISA) | AAPL | 8.20㌦ | 7.38㌦ |

| P&G | PG | 32.42㌦ | 23.27㌦ |

| アッヴィ | ABBV | 141.6㌦ | 101.56㌦ |

| ベライゾン | VZ | 63.96㌦ | 45.90㌦ |

| AT&T | T | 135.2㌦ | 96.98㌦ |

| QQQ | QQQ | 8.34㌦ | 6.02㌦ |

| 合計<1ドル=107円計算> | 41,700円 | 27,266円 | |

TLで配当金の税金に関するツイ見た👀

添付は2015年に保存した記事で細部は"最新か要確認"ですが、要するに

配当含めた課税所得695万円以下の人は確定申告で総合課税申告すると税制上お得ってこと

(+住民税申告不要制度利用もしなきゃ損)

ただし申告分離課税の損益通算使えなくなる

知らないと損😢 pic.twitter.com/tkR5nV1wcj

— けだま@投資ブログ運営🐈 (@kedamafire) June 28, 2020

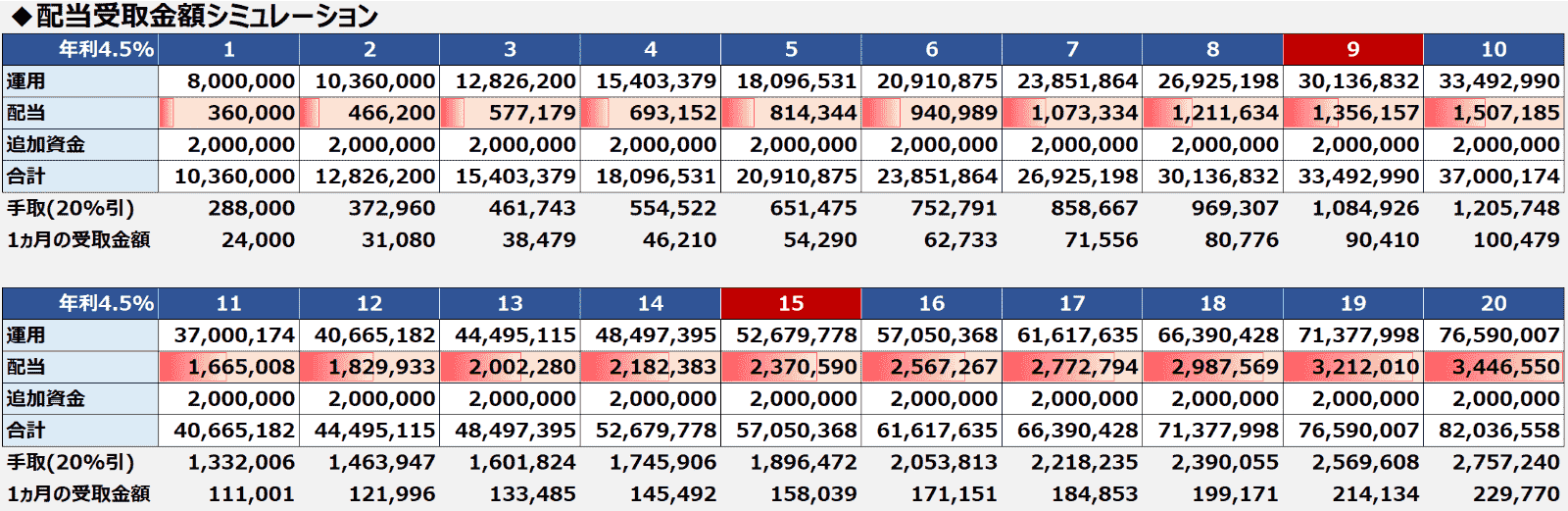

現在の投資資産全体の年間配当金受取期待値は、約560,000円。毎月約46,000円です。

生活費をおよそ15万円とすると、約30%を配当金という完全なる不労所得で賄えることになるわけですね。

これが100%に達したとき、会社からの給料に依らずに実質的には経済的に自立できている状態と言えます。

現状、3と4の間に位置するため、約10年は継続的に投資を続けていかなければいけません。

とはいえ、結局大事なのはコツコツ目の前のできることを続けること。

初めての配当金は月千円にも満たず、『こんなのやっても意味ないや』って諦めそうになりましたが、継続してよかったです。

無理のない節約と入金力のブーストで目標達成までの期間を徐々に縮めていきます!

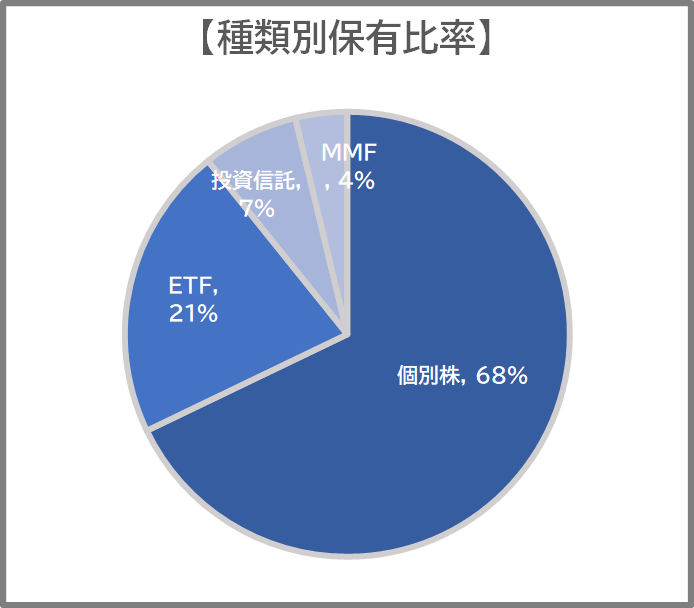

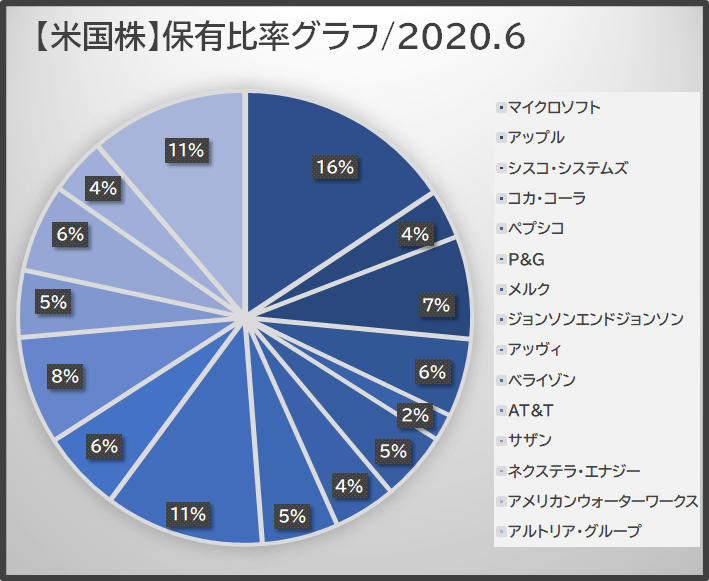

さいごに;現状の保有株ポートフォリオ

個別株割合がかなり高い=リスクの高い攻めの割合です。ただし、別管理で現金300万円分は手を付けず保持しています。

はい。この攻めの設定にしているのは、完全別管理としている貯金には手をつけないルールとしていることと、冒頭掲載表のように1階部分としてつみたてNISA&iDeCoeでのインデックス投信をフル活用していることに依ります。

リタイアまでの距離や家族構成の変化によってリスク許容度も変わります。それに合わせて資産種類や割合も適宜見直ししていきます。

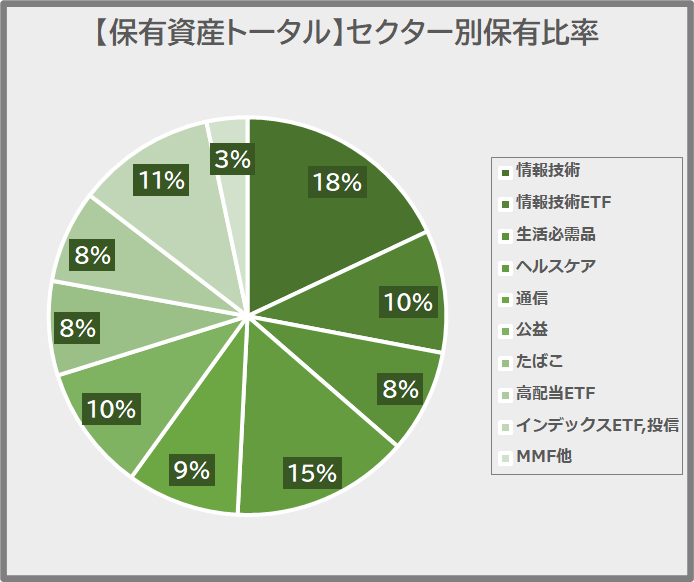

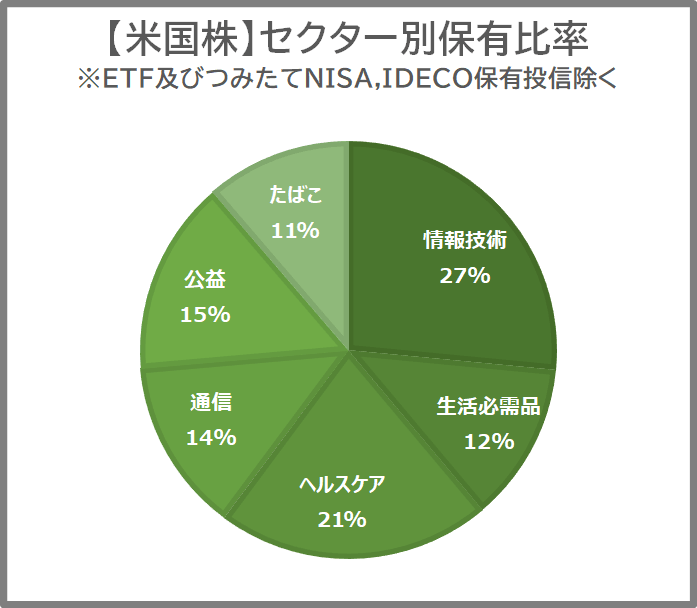

セクター別の割合はこのようになっています。

生活必需品、公益、通信といったディフェンシブなセクターを織り交ぜながら、ポートフォリオ全体で4.5%の実質配当利回りを目安に構成しています。

管理用に作っているエクセル表はまだまだありますが、ベースは上記グラフとこちらで公開している保有銘柄一覧表です。

周りも少しづつでも投資というツールを活用すべきだと考えていますが、リスクもあるし難しいところです。リスクを取らなければリターンもないわけですが。

なお、投資のリスクについてもこのブログでは取り上げて、ツイッターでも発信していきます。

銘柄の保有ルール(セクター、銘柄分散)や買付ルールについてはこちらの記事をどうぞ。

上述したように、配当金を成果指標にして投資を続けることのメリットは、受け入れているリスクと交換に得ることができるリターンの”手触り感”があることです。

配当利回り4%の株式へ100万円投資したら、年間4万円の受取配当が増えて、4か月に1度1万円分の配当を受け取ることができます。

確かにたかが1万円。

ですが、会社で1万円の昇給は簡単ではありませんし、時給2,000円だと5時間働いてやっと1万円が手に入ることを考えると、完全不労所得として手に入る1万円はこれまでにない価値を感じられるはずです。

ベストセラー『金持ち父さん、貧乏父さん』に書かれていたように、負債を買わず資産をコツコツ買い付けていくことが重要ですよね。

過去の賢明なる投資家の実績を見れば、継続することが重要であるということはとてもよくわかります。

利用している証券会社は楽天証券。サイトが非常に見やすくわかりやすいので、投資はじめての人は楽天証券にした方がよいです。

それではまた~

ほぼ日刊、

投資関連コラムと運用実績のブログ。

更新情報はツイッターで!

↓応援のクリックをお願いします↓

使いやすさNo.1楽天証券

使いやすさNo.1楽天証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

ドル転コスト№1SBI証券

ドル転コスト№1SBI証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報量 |

米国株の情報量が豊富!マネックス証券

米国株の情報量が豊富!マネックス証券

| 使いやすさ | |

|---|---|

| コスト | |

| 情報の豊富さ |

ぼく自身は上記3社ともで口座を開設し、

メイン利用は楽天証券、

ETF積立はSBI証券、

情報収集はマネックス証券

と使い分けしています。